Особенности заполнения

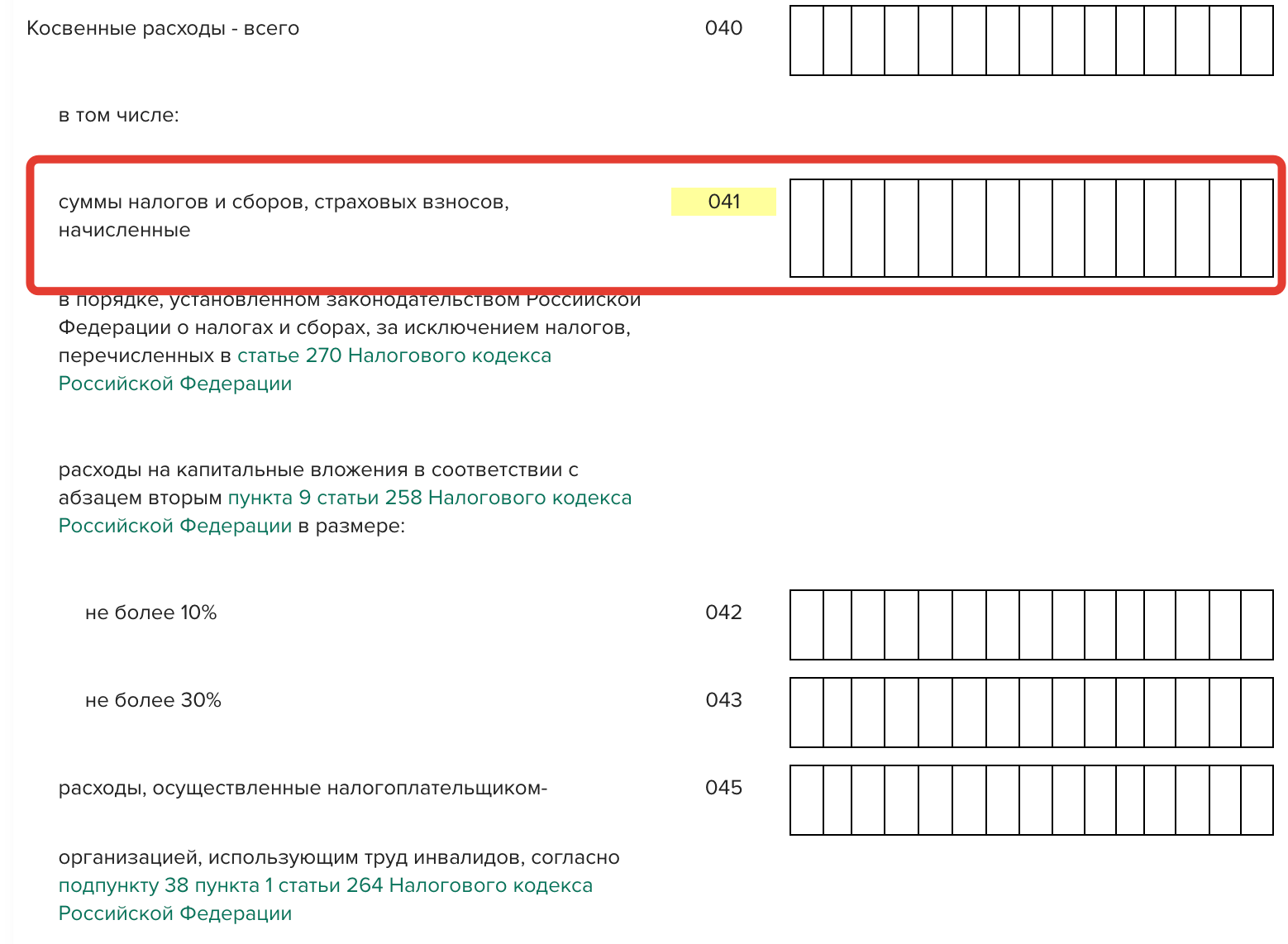

Декларация на прибыль отображает финансовое состояние компании, находящейся на ОСН (общая система налогообложения) – расходы, доходы, размер предполагаемого налога. За счет строки 041 можно уменьшить налогооблагаемую базу.

Б

лок расположен во втором приложении к декларации, лист 2. Используется для отражения налоговых отчислений, которые отнесены к категории расходов косвенного типа. Правила занесения данных были установлены ФНС в 2016 году, в отношении данного раздел не менялись. Особенности:

- Наименование строки отражает назначение;

- Изменилось описание налогов, которые нужно отображать в разделе.

Что включить в раздел?

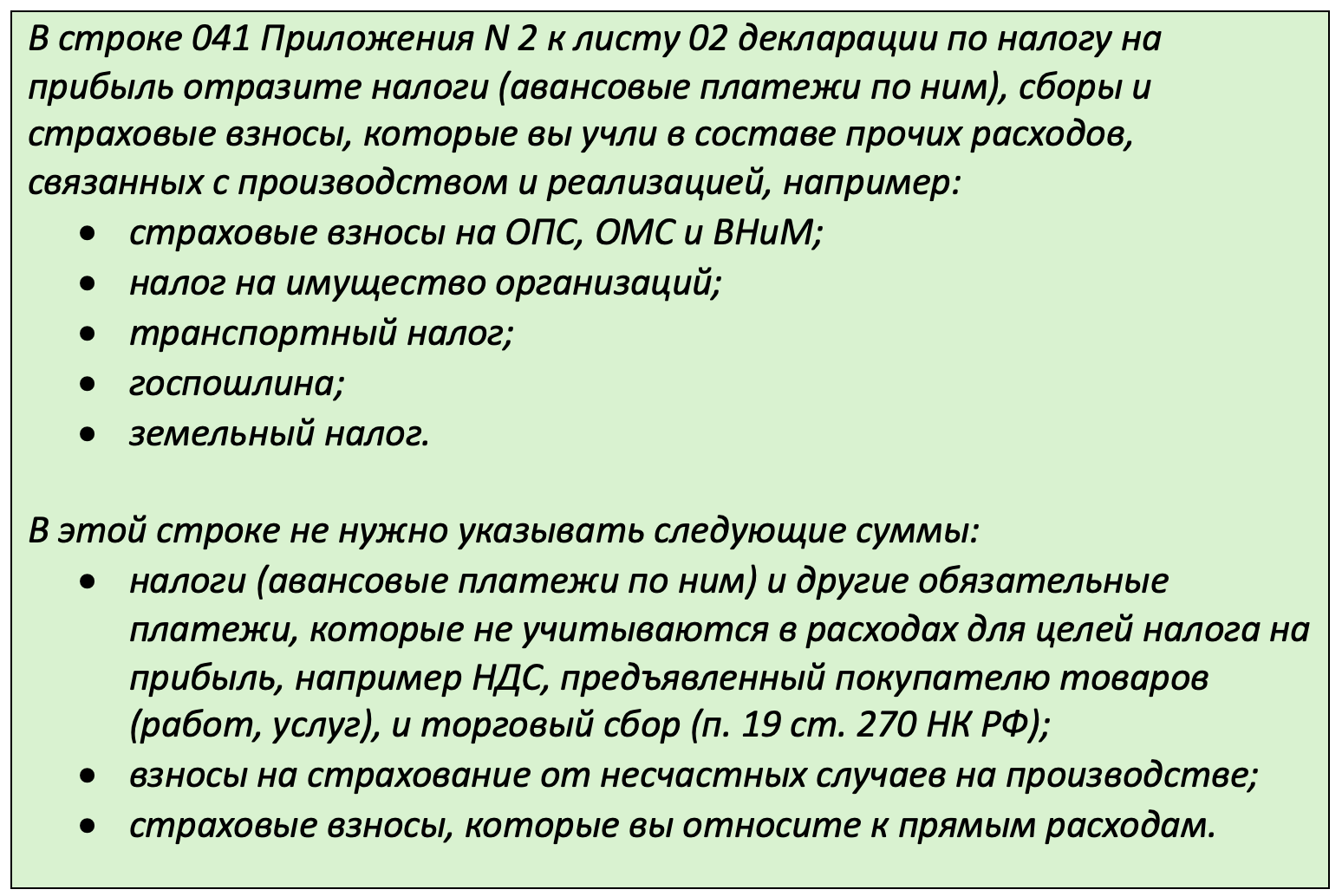

В строке отражается информация по косвенным тратам, которые в отчетности относятся к графе налоговых и страховых платежей (кроме указанных в ст. 270 НК РФ). Бухгалтер в строке 041 отражает начисления по:

- Платежам, возникшим в результате производственных и реализационных операций;

- Расходы, которые оказались внереализационными;

- Убытки, если они могут быть отнесены к внереализационным.

К таким относят оплату судебных издержек, процентов по долговым обязательствам, налоги на транспорт, имущество и землю, скидки и премиальные начисления покупателям. Полный перечень указан в ст. 270 Налогового кодекса РФ.

Внимание!

Если будет обнаружена ошибка, начисляется штраф в сумме 20% от суммы неучтенного налога. Для случаев, которые происходят злонамеренно, размер штрафных санкций увеличивается до 40%. Налог доначисляется, а компанию ждет дополнительная проверка.

Какую информацию не нужно отражать

Операции, которые недопустимо включать в расходы по данной строке, определяются, исходя из наименования раздела. Например:

- Налог на добавленную стоимость (НДС), если он был предъявлен к оплате (за товары, услуги и работы);

- Сборы торгового назначения;

- Непосредственно налоговые начисления на прибыль организации;

- Взносы и сборы по категории несчастных случаев и возникновения профессиональных заболеваний, которые перечисляются в ФСР.

Указанные суммы отображаются в других строках и разделах. В случае обнаружения ошибки потребуется представить уточненную декларацию.

Вывод про состав строки 041

Вопросы ответы

Внимание!