Что изменилось

Порядок исчисления налога на имущество компаний и авансовых платежей по нему регулирует ст. 382 НК РФ. Федеральный закон от 02.07.2021 № 305-ФЗ с изменениями в НК РФ дополнил её новым пунктом 8.

Согласно ему, рассматриваемое заявление организации подают только в отношении объектов имущества, налоговая база по которым определяется как их кадастровая стоимость. Также напомним, что с декларации по налогу на имущество за 2022 год по таким объектам не нужно отчитываться.

Документы к заявлению

Заявление можно подать в любой налоговый орган по выбору организации. К нему можно (т. е. не обязательно) приложить документы, подтверждающие право на заявленную льготу.

Заявление и документы можно представить в налоговый орган и через МФЦ.

Если подтверждающие налоговую льготу документы в ИФНС отсутствуют, в том числе не поданы самой компанией, налоговый орган по информации в заявлении запросит соответствующие сведения у органов и иных лиц, у которых они есть.

Срок ответа на такой запрос – 7 дней со дня получения (или сообщение о причинах неисполнения запроса). Затем налоговая в течение 3-х дней должна проинформировать компанию о неполучении по запросу сведений. Тогда уже налогоплательщику необходимо представить подтверждающие документы.

Рассмотрение заявления

Срок – 30 дней со дня получения. В случае направления запроса руководитель (его зам) налогового органа вправе продлить этот срок не более чем на 30 дней, уведомив об этом компанию.

По результатам рассмотрения заявления налоговый орган направляет способом, указанным в этом заявлении, уведомление о предоставлении налоговой льготы либо сообщение об отказе.

В указанном уведомлении будут указаны:

- основания предоставления налоговой льготы;

- объекты налогообложения;

- периоды, к которым предоставляется налоговая льгота.

В сообщении об отказе должны быть указаны основания отказа, объекты налогообложения, а также период, с которого налоговая льгота не предоставляется.

Применение налоговой льготы по имуществу

|

СИТУАЦИЯ |

ПОСЛЕДСТВИЕ |

| Компания не подала заявление или не сообщила об отказе от льготы | Налоговая льгота предоставляется на основании сведений, полученных налоговым органом, с налогового периода, в котором возникло право на льготу |

| Возникновение или прекращение в течение налогового (отчетного) периода права на налоговую льготу | Исчисление налога (авансового платежа) происходит с учетом коэффициента – отношение числа полных месяцев, в течение которых отсутствует налоговая льгота, к числу календарных месяцев в налоговом (отчетном) периоде.

При этом месяц возникновения права на налоговую льготу и месяц прекращения считают за полный месяц. |

Имейте в виду, что в письме от 02.09.2021 № БС-4-21/12421 ФНС дала рекомендации по типовым вопросам применения заявительного порядка предоставления налоговых льгот по налогу на имущество организаций.

Согласно им:

- заявление о льготе может применяться с налогового периода 2022 года;

- предельный срок для подачи в налоговый орган заявления о льготе НК РФ не установлен;

- по одному заявлению о льготе может одновременно прийти уведомление о предоставлении и сообщения об отказе (например, по разным периодам действия заявленной льготы и/или разным объектам налогообложения);

- подать заявление через личный кабинет на сайте ФНС пока нельзя (на 2021 г.).

Форма заявления на льготу по налогу на имущество юрлиц

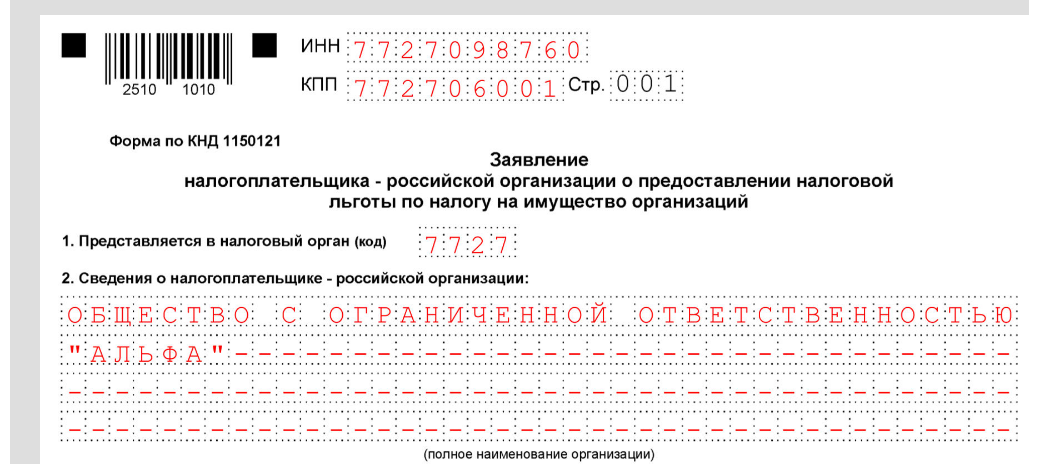

Приказ ФНС России от 09.07.2021 № ЕД-7-21/646 с 1 января 2022 года в Приложении № 1 закрепил форму заявления налогоплательщика-российской организации о предоставлении налоговой льготы по налогу на имущество организаций с КНД 1150121:

Также этот приказ закрепил:

- порядок ее заполнения;

- электронный формат для отправки;

- форму ответного уведомления о предоставлении налоговой льготы;

- форму сообщения об отказе от предоставления льготы по налогу на имущество организаций.

Бланк заявления на льготу по налогу на имущество включает 2 листа – титульный и с информацией о льготе. В последнем, в частности, указывают:

- кадастровый номер объекта;

- срок предоставления льготы;

- ее код (берут из Приложения к порядку заполнения заявления);

- сведения о региональном законе, по которому положена льгота (вплоть до подпункта и абзаца);

- данные о документе, подтверждающем льготу (это может быть документ, подтверждающий отнесение к общероссийским общественным организациям инвалидов, к резидентам особой экономической зоны, решение о присвоении статуса госнаучцентра, и др.).

Как заполнить

Заполнение заявления о предоставлении льготы по налогу на имущество организаций не должно вызвать особых трудностей. Но обратим внимание на ряд нюансов.

Титульный лист

В поле «КПП» указывают код причины постановки на учет в налоговом органе по месту нахождения принадлежащего объекта недвижимого имущества, сведения о котором указаны в заявлении.

Номер контактного телефона указывают с кодом города, без пробелов и прочерков. Для каждой скобки и знака – одно знакоместо.

Лист с информацией о заявленной налоговой льготе

При наличии права на льготу на более чем один объект налогообложения лист заполняют по каждому объекту налогообложения отдельно.

Срок предоставления налоговой льготы (поле 5.2) – это выбранный компанией период действия льготы согласно подтверждающему документу (документам).

В поле 5.4.3 указывают номер или буквенное обозначение соответствующей структурной единицы (статья, часть, пункт, подпункт, абзац, иное) закона субъекта РФ, в соответствии с которым положена налоговая льгота.

Для каждой указываемой структурной единицы (позиции) отведено по 4 знакоместа. При этом заполнение идёт слева направо. Если реквизит имеет меньше 4-х знаков, свободные знакоместа слева от значения заполняют нулями.

ПРИМЕР

Если соответствующая налоговая льгота установлена статьей 2 пунктом 3 подпунктом «а» закона региона, то в поле 5.4.3 указывают:

0 0 0 2 0 0 0 0 0 0 0 3 0 0 0 а 0 0 0 0 0 0 0 0

При указании в поле 5.3 кодов налоговой льготы 2010221 – 2010402 или 2014000 поля 5.4.1 – 5.4.3 не заполняют.

Поля 5.5.1 – 5.5.5 можно заполнять дополнительно для сведений о нескольких документах, подтверждающих право на налоговую льготу.

Образец заполнения на примере заявления о предоставлении льготы по налогу на имущество организаций с 1 января 2022 года по форме КНД 1150121 есть в Готовом решении КонсультантПлюс здесь.