В данной статье мы рассматриваем вопросы заполнения и сдачи нулевой декларации по ЕНВД за 3 квартал 2018 года. Напомним, что каждый обязательный платеж, предусмотренный Налоговым кодексом, имеет свою облагаемую базу, которая отражается в декларации. А если базы по тому или иному налогу нет? Тогда нужно сдавать «нулевую» декларацию, или не сдавать ее вообще, если при отсутствие базы бизнесмен (ИП) не является плательщиком данного налога. Но существует и третий, особый, вариант. Он связан с отчетностью по единому налогу на вмененный доход (ЕНВД). Раcсмотрим, каким образом и в каких случаях следует заполнять нулевую декларацию по ЕНВД за 9 месяцев 2018 года (а вернее – за 3 квартал, ведь налоговый период по ЕНВД – квартальный).

Особенности ЕНВД и нулевая отчетность

ЕНВД взимается с вмененного, т.е. заранее установленного дохода, без учета фактической выручки и вообще вне зависимости от ведения деятельности. Главное – чтобы налогоплательщик в принципе имел возможность вести бизнес. Что для этого необходимо – определяется ст. 346.29 НК РФ. В ней перечислены т.н. «физические показатели» для разных видов деятельности. Это может быть численность персонала, количество транспортных средств, торговая площадь и т.п.

Если бизнесмен прекращает или приостанавливает деятельность, то он, по мнению чиновников, должен сняться с учета, как плательщик ЕНВД. Статья 346.28 НК РФ устанавливает для этого пятидневный срок. Если же налогоплательщик не подал такое заявление, то он должен уплачивать ЕНВД, исходя из физических показателей, отраженных в последней поданной декларации. Это мнение контролирующих органов приведено в письме Минфина от 24.10.2014 № N 03-11-09/53916.

Однако существует позиция Высшего Арбитражного Суда, отличная от подхода Минфина (п. 9 Информационного письма ВАС РФ № 157 от 05.03.2013) По мнению судей ВАС, могут быть ситуации, когда налогоплательщик по объективным причинам не имеет возможности использовать свои активы для получения доходов:

- Транспортное средство передано в аренду другим лицам или находится в ремонте после аварии.

- Часть торгового помещения ремонтируется.

В письме ВАС речь идет о ситуациях, когда предприниматель не использует только часть своих активов, но продолжает работать. Однако такой же подход может быть применен и к ситуации, когда «форс-мажорная» ситуация приводит к полному приостановлению деятельности (например, если попавшая в аварию машина была единственной).

ФНС РФ согласилась с позицией ВАС в своей информации, размещенной на сайте ведомства 19.09.2016.

Однако вопрос продолжает оставаться спорным. Сложно предугадать, каким из разъяснений будут руководствоваться налоговые органы на местах в каждом конкретном случае. Чтобы гарантированно избежать претензий налоговиков, в подобной ситуации все-таки лучше временно сняться с учета по ЕНВД, а затем (например, после завершения ремонта) вновь подать заявление о постановке на него.

Далее рассмотрим, как заполнять нулевую декларацию тем, кто все же решил воспользоваться разъяснениями ВАС и ФНС РФ.

По-старому или по-новому?

В первую очередь нужно определиться с формой отчета. На сегодня существует новая форма декларации, утвержденная приказом ФНС РФ от 26.06.18 № ММВ-7-3/414@. Однако этот документ пока не прошел регистрацию в Минюсте.

Поэтому налоговики в своем письме от 25.07.2018 № СД-4-3/14369@ оставляют за налогоплательщиками право сдавать декларацию по ЕНВД за 3 квартал 2018 года как по новой форме, так и «по-старому», т.е. в соответствии с приказом ФНС РФ от 04.07.2014 № ММВ-7-3/353@.

Суть изменений формы – отразить применение нового налогового вычета. С начала 2018 года налогоплательщики – индивидуальные предприниматели имеют право уменьшить сумму ЕНВД к уплате на свои расходы по приобретению контрольно-кассовой техники (п. 2.2 ст. 346.32 НК РФ).

Казалось бы – если декларация «нулевая», то «кассовый» вычет все равно не понадобится и какой тогда смысл сдавать ее по новой форме? Однако мы говорим о ситуации, когда бизнесмен временно приостановил деятельность, но собирается вести ее в дальнейшем. А значит – он будет обязан сдавать отчетность и в следующих периодах. Поэтому целесообразно сразу сдать новую форму, ведь в дальнейшем все равно придется ее использовать.

Поэтому рассмотрим порядок заполнения «нулевого» отчета на примере именно новой формы, отметив ее отличия от старой.

Образец заполнения нулевой декларации по ЕНВД за 3 квартал 2018 года можно скачать здесь.

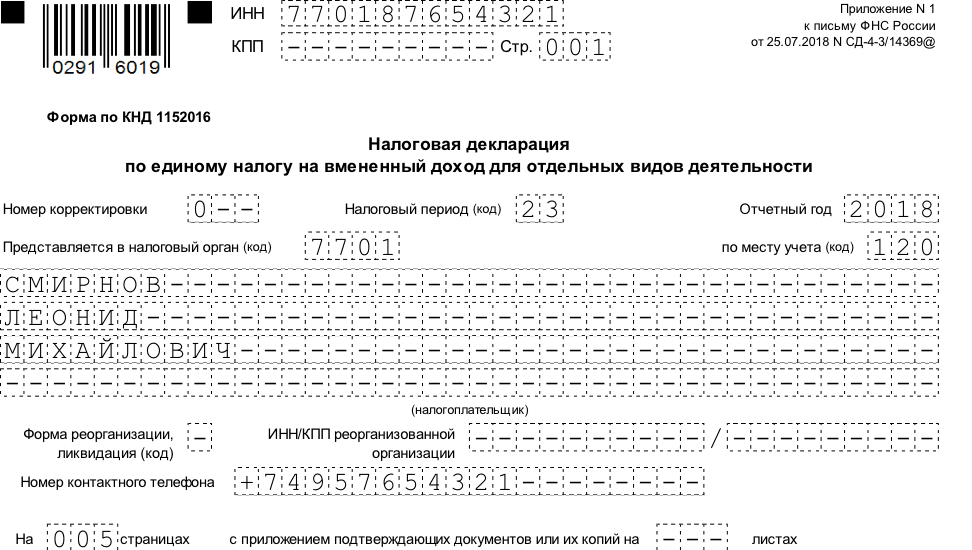

Титульный лист

Этот раздел включает в себя общую информацию о налогоплательщике и самой декларации. Его формат и порядок заполнения не изменились по сравнению с предыдущим отчетом.

- Коды ИНН и КПП берутся из свидетельства, выданного ИФНС. Для предпринимателя КПП не заполняется.

- Номер корректировки указывается в виде «0 – -», «1 – -» и показывает, вносились ли изменения в отчет.

- Период подачи отчета отражается в полях «Отчетный год» (2018) и «Налоговый период» Код налогового периода берется из приложения № 1 к Порядку заполнения, прилагаемому к письму от 25.07.2018 № СД-4-3/14369@ (далее по тексту – Порядок). Для 3 квартала используется код «23».

- Код ИФНС также, как ИНН, заполняется на основе свидетельства.

- Код места сдачи берется из приложения 3 к Порядку. Он показывает, на каком основании отчет подается в данную ИФНС (это может быть место жительства, регистрации, ведения деятельности и т.п.).

- Код формы реорганизации (из приложения 2 к Порядку) и коды реорганизованной компании заполняются только юридическим лицом – правопреемником, сдающим отчет за реорганизованную фирму.

- Номер контактного телефона указывается без пробелов и других «дополнительных» знаков.

- Количество листов самого отчета и подтверждающих документов (если они есть).

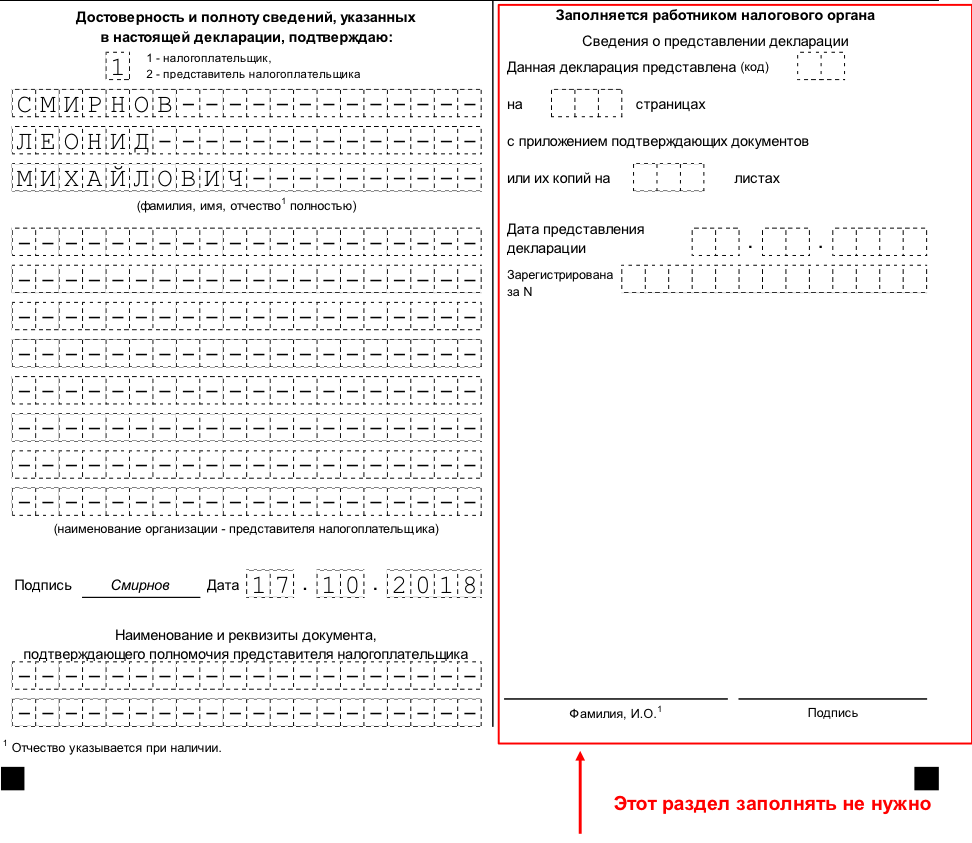

- Подтверждение достоверности отчета. Этот блок включает ФИО, подпись ответственного лица и дату заполнения. Если отчет сдает представитель, то указываются сведения о нем и реквизиты доверенности.

- Данные о приемке отчета заполняет налоговый инспектор. Они включают в себя форму подачи, количество листов, регистрационный номер, дату, ФИО и подпись сотрудника ИФНС.

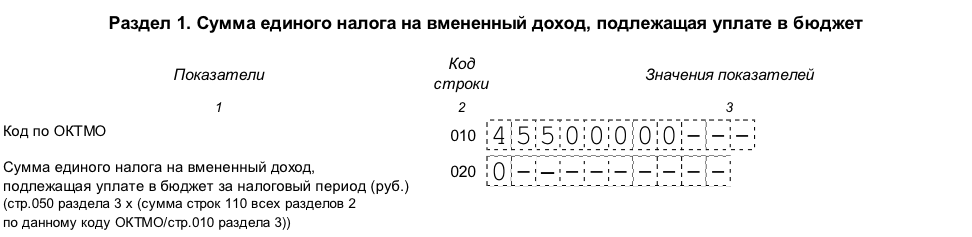

Раздел 1: нулевая сумма налога у уплате

Эта часть формы также без изменений «перешла» из старой декларации. Она включает в себя сведения о суммах ЕНВД к уплате в бюджет. Структура раздела включает в себя ряд блоков строк 010 и 020.

По строке 010 отражается код ОКТМО по месту осуществления деятельности или месту постановки на учет.

Строка 020 содержит сумму налога к уплате по этому коду ОКТМО. В данном случае в ней указывается ноль.

Показатели раздела 1 нужно заверить подписью ответственного лица.

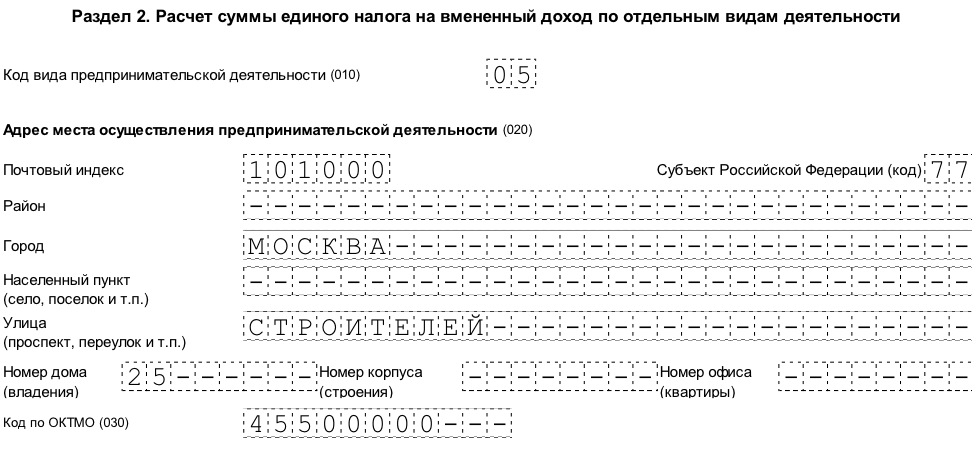

Раздел 2: налог и виды деятельности

В нем производится расчет суммы налога по каждому ОКТМО или виду деятельности. Он также не изменился по сравнению с предыдущей формой декларации.

- Строка 010 содержит код вида деятельности. Он выбирается из приложения 5 к Порядку. Например, для оказания автотранспортных услуг по перевозке грузов указывается код 05.

- Строки 020 и 030 включают в себя адрес осуществления деятельности и соответствующий ему код ОКТМО.

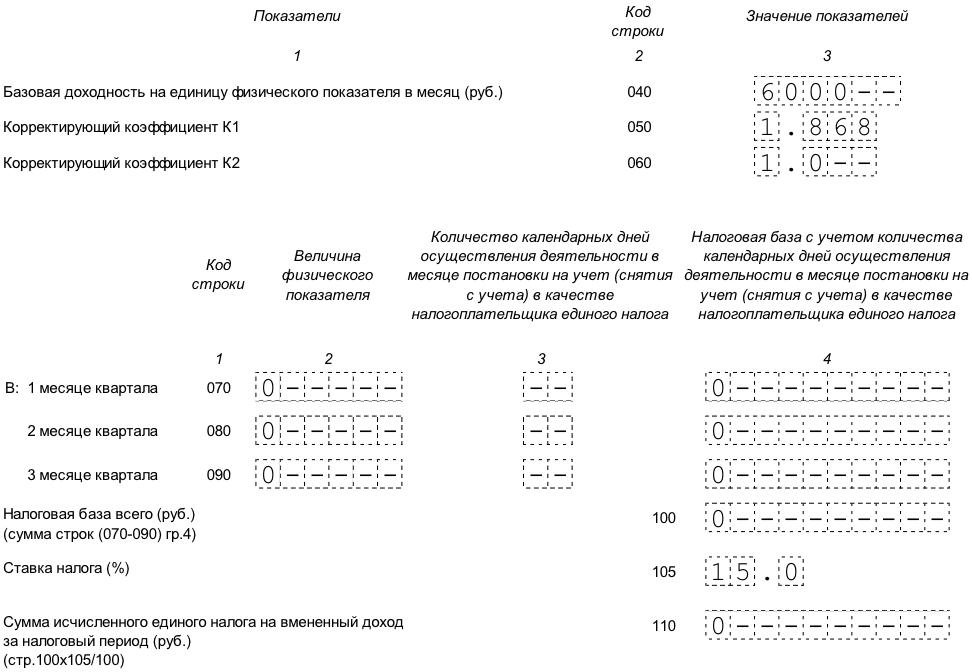

- В строке 040 отражается базовая доходность по виду деятельности (ст. 346.29 НК РФ). Для грузовых автоперевозок это – 6 000 руб. на 1 автомобиль в месяц.

- Строки 050 и 060 содержат корректирующие коэффициенты. Коэффициент К1 – дефлятор, общий для всех «вмененщиков». На 2018 год он утвержден в размере 1,868 (приказ Минэкономразвития от 30.10.17 № 579). Коэффициент К2 определяется на местном уровне и учитывает особенности ведения конкретного вида деятельности в данном регионе.

- Строки 070 – 090 содержат расчет налоговой базы по месяцам, а именно:

– графа 2 отражает размер физического показателя, т.е. в данном случае – ноль;

– в графе 4 указывается налоговая база, с учетом коэффициентов К1 и К2, т.е. аналогично – заполняются нули;

– графа 3 используется, если бизнесмен снимался с учета или вставал на учет в течение периода; в данном случае в ней ставятся прочерки.

- Строка 100 отражает налоговую базу за квартал, т.е. сумму строк 070-090 по графе 4, соответственно – тоже содержит нулевой показатель.

- Строка 105 показывает налоговую ставку в %.

- Строка 110 содержит итоговую сумму начисленного налога по этому ОКТМО (виду деятельности), т.е. в данном случае – ноль.

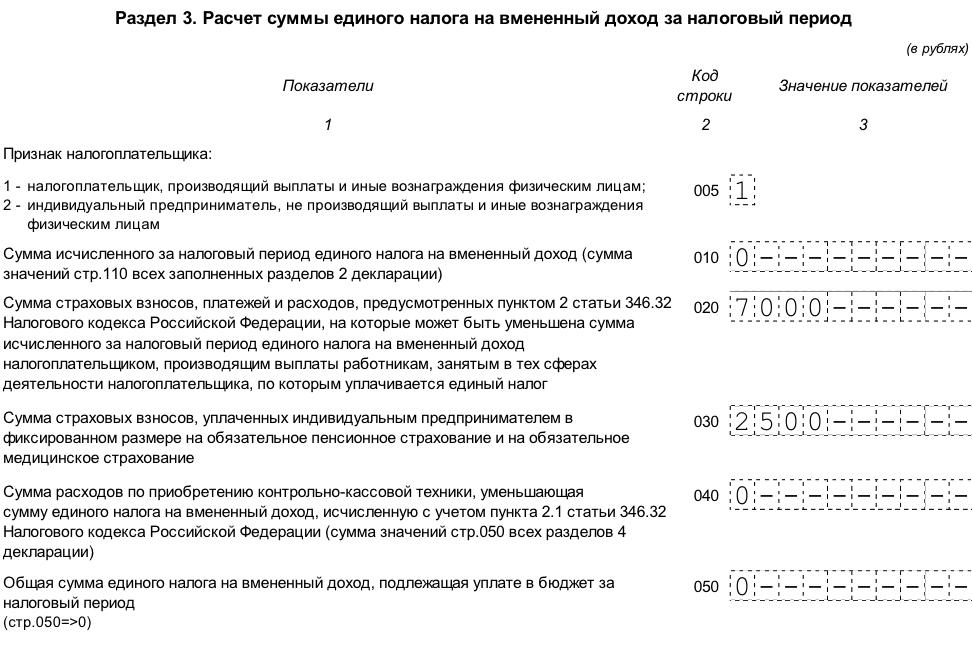

Раздел 3: расчет нулевого налога

В этой части отчета производится расчет общей суммы налога по всем ОКТМО и видам деятельности с учетом вычетов. В раздел 3 в новой форме добавилась строка 040, отражающая «кассовый» вычет.

- По строке 005 указывается признак налогоплательщика. Признак «1» присваивается, если «вмененщик» производит выплаты физическими лицам. Если же налогоплательщик является предпринимателем без наемных работников, то ему соответствует признак «2»

- По строке 010 отражается общая сумма начисленного ЕНВД из всех разделов 2, т.е. в нашем случае – ноль.

- Строки 020 и 030 содержат суммы страховых взносов и других платежей, уплаченных за работников и за себя (для ИП), которые уменьшают сумму ЕНВД к уплате. Если такие выплаты были в течение периода, то их можно справочно указать в этих строках.

- Строка 040 отражает сумму вычета по приобретению ККТ. Вряд ли приостановивший работу бизнесмен будет покупать новую кассу, поэтому в данном случае указываем ноль.

- Строка 050 содержит сумму налога к уплате с учетом вычетов. Даже если в строках 020 – 040 содержатся ненулевые показатели, по строке 050 все равно нужно поставить ноль – значение в ней не может быть отрицательным (пп.6 п. 6.1 Порядка).

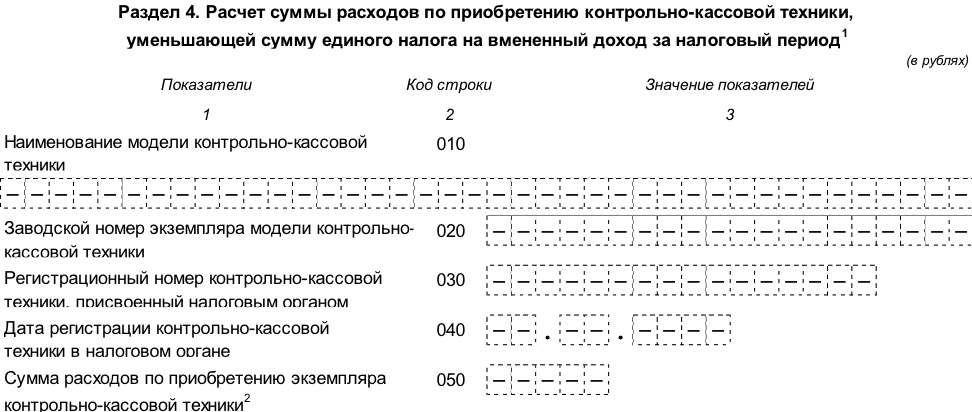

Раздел 4: вычет по ККТ

Этот раздел полностью новый и введен для «расшифровки» вычета по ККТ. Каждый блок строк 010-050 содержит сведения об одном кассовом аппарате:

- Наименование.

- Заводской номер.

- Регистрационный номер в ИФНС.

- Дата регистрации.

- Расходы на приобретение (в пределах установленного лимита 18 000 руб. на единицу ККТ).

В нашем случае во всех строках раздела ставятся прочерки.

Регламент сдачи отчета и санкции за нарушение

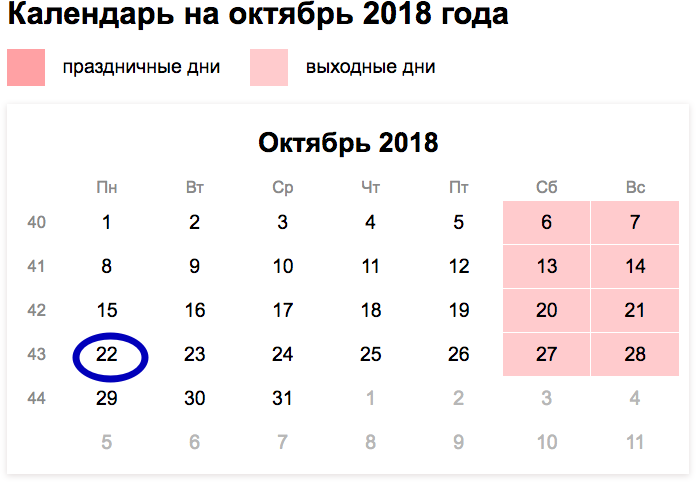

Порядок сдачи декларации не зависит от того, «нулевая» она, или нет. Пункт 3 ст. 346.32 НК РФ устанавливает, что отчет по ЕНВД нужно сдать не позднее 20 числа по истечении налогового периода. Т.к. 20.10.2018 – это суббота, то с учетом правила переноса сроков, декларацию по ЕНВД за 3 квартал 2018 нужно сдать не позднее 22.10.2018.

А вот штраф за нарушение сроков сдачи по «нулевому» отчету применяется в особом порядке. Дело в том, что ст. 119 НК РФ связывает сумму штрафа с периодом просрочки и суммой налога к уплате, указанной в декларации. Т.к. в «нулевом» отчете суммы к уплате нет «по определению», то при любой просрочке применяется один и тот же минимальный штраф – 1000 руб.

Также за нарушение сроков подачи декларации могут быть применены и дополнительные санкции.

Во-первых, это – административный штраф в сумме от 300 до 500 руб., налагаемый на ответственных лиц по ст 15.5 КоАП

Также налоговый орган при просрочке свыше 10 дней имеет право заблокировать счета налогоплательщика (п. 3 ст. 76 НК РФ). И в данном случае то, что отчет «нулевой», значения не имеет.

Вывод

Порядок оформления нулевой декларации по ЕНВД за 3 квартал 2018 года законом однозначно не урегулирован. Контролирующие органы дают по этому поводу противоречивые разъяснения, поэтому весьма вероятны споры с налоговиками. Наиболее безопасным решением в случае приостановки деятельности будет временно сняться с налогового учета по ЕНВД. Если «вмененщик» все-таки решил подать «нулевой» отчет, то лучше это делать по новой форме.