СКАЧАТЬ ОБРАЗЕЦ ЯНВАРСКОГО УВЕДОМЛЕНИЯ ПО ЕНП В 2024 ГОДУ

Налоговое уведомление: что это

«Уведомление об исчисленных суммах налогов, авансовых платежей по налогам, сборов, страховых взносов» – так звучит полное название документа. Для чего оно подается?

Но бывает, что срок уплаты налога наступает в каждом месяце, а отчетность подается только квартальная или годовая. Чтобы определить, какую сумму списать со счета, налоговому инспектору нужно иметь распорядительный документ от налогоплательщика. В качестве него выступает уведомление.

Например, НДФЛ и взносы за сотрудников перечисляются каждый месяц, а отчетность сдается поквартально. То же касается уплаты авансов по «упрощенке», учитывая, что декларация предоставляется один раз в год.

Срок подачи уведомления в январе 2024 года

С 2023 года введен единый налоговый счет. Вместе с ним изменены сроки предоставления отчетности, уведомлений, уплаты налоговых обязательств. Уплата привязана к 28 числу месяца или квартала, а подача деклараций и уведомлений – к 25 числу.

Иная ситуация складывается с уплатой НДФЛ. Это – особый налог, при уплате которого работодатели выступают не в качестве налогоплательщиков, а являются налоговыми агентами.

С 1 января 2024 года введен новый порядок уплаты НДФЛ. Работодатели обязаны перечислять налог, удержанный с сотрудников, дважды в месяц. Установлены новые сроки:

Законопроект утвержден. С 2024 года налоговые агенты руководствуются 539-ФЗ от 27.11.2023.

Какие налоги указать в уведомлении в январе 2024 года

В первый месяц года налоговые обязательства возникают по следующим налогам:

- НДФЛ

- НДС (первый платеж за прошедший квартал)

- АУСН (декабрь 2023 года)

- Страховые взносы за сотрудников (декабрь 2023 год)

- Страховые взносы ИП «за себя» (за 2023 год).

Исходя из этого перечня, нужно понять, по каким налогам у налоговиков будет информация о сумме, которую нужно списать.

- По НДС налогоплательщики предоставляют декларацию до 25 января, поэтому этот налог включать в уведомление не нужно.

- АУСН рассчитывают налоговики.

- Им известна сумма для списания с единого налогового счета.

- О страховых взносах с сотрудников ИФНС узнает из персонифицированных сведений.

- Фиксированные платежи предпринимателя спишутся 9 января, если на ЕНС имеется переплата.

Неизвестными остаются цифры по НДФЛ. Согласно вновь принятому закону 239-ФЗ от 27 ноября 2023 года, в январе 2024 года нужно будет подать уведомление до 25 числа, а по суммам, выплаченным сотрудникам с 23 по 31 января – до 3 февраля.

Как заполнить уведомление в январе 2024 года

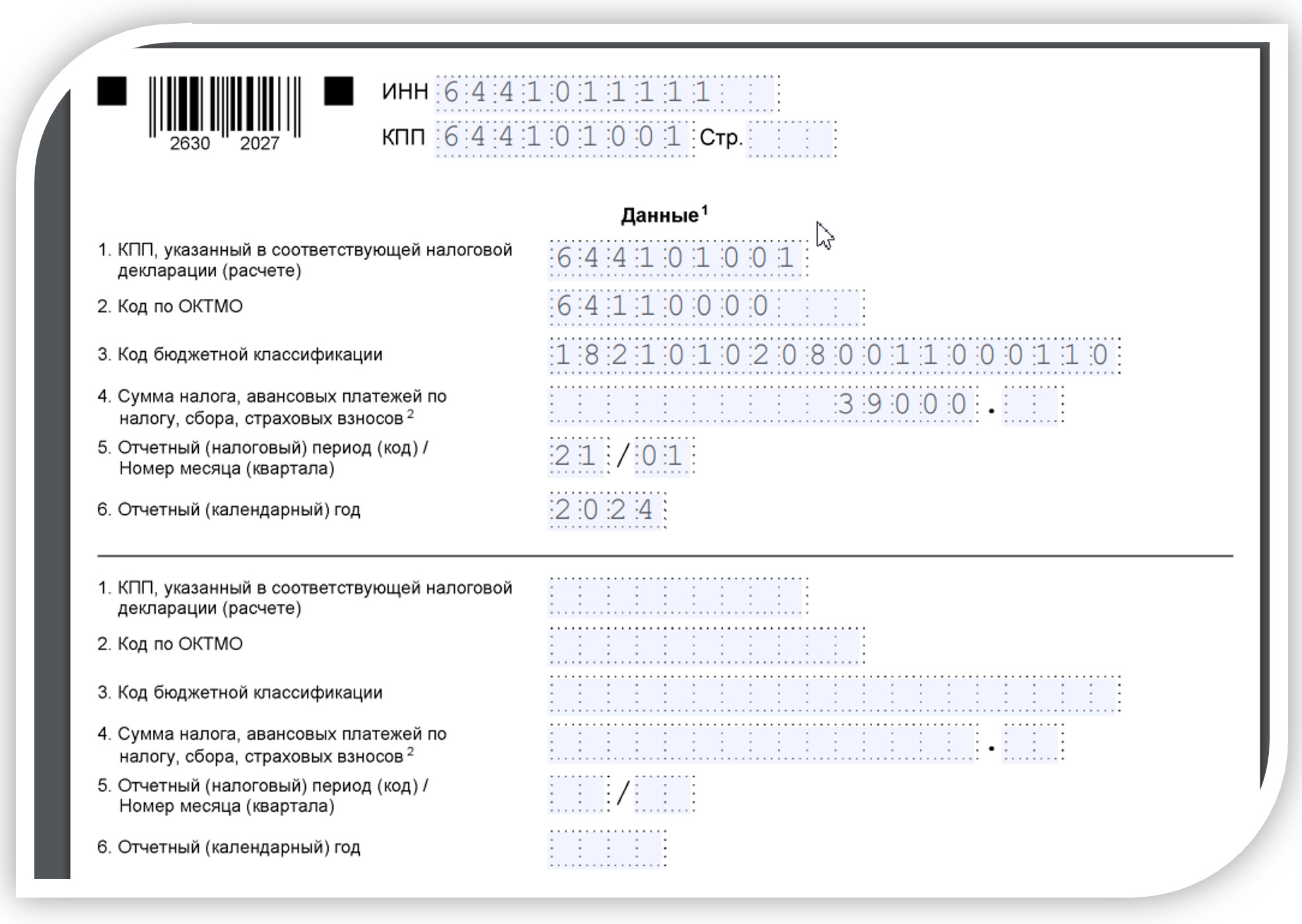

Бланк состоит из титульного листа и раздела, посвященного указанию видов налогов и сумм по каждому из них.

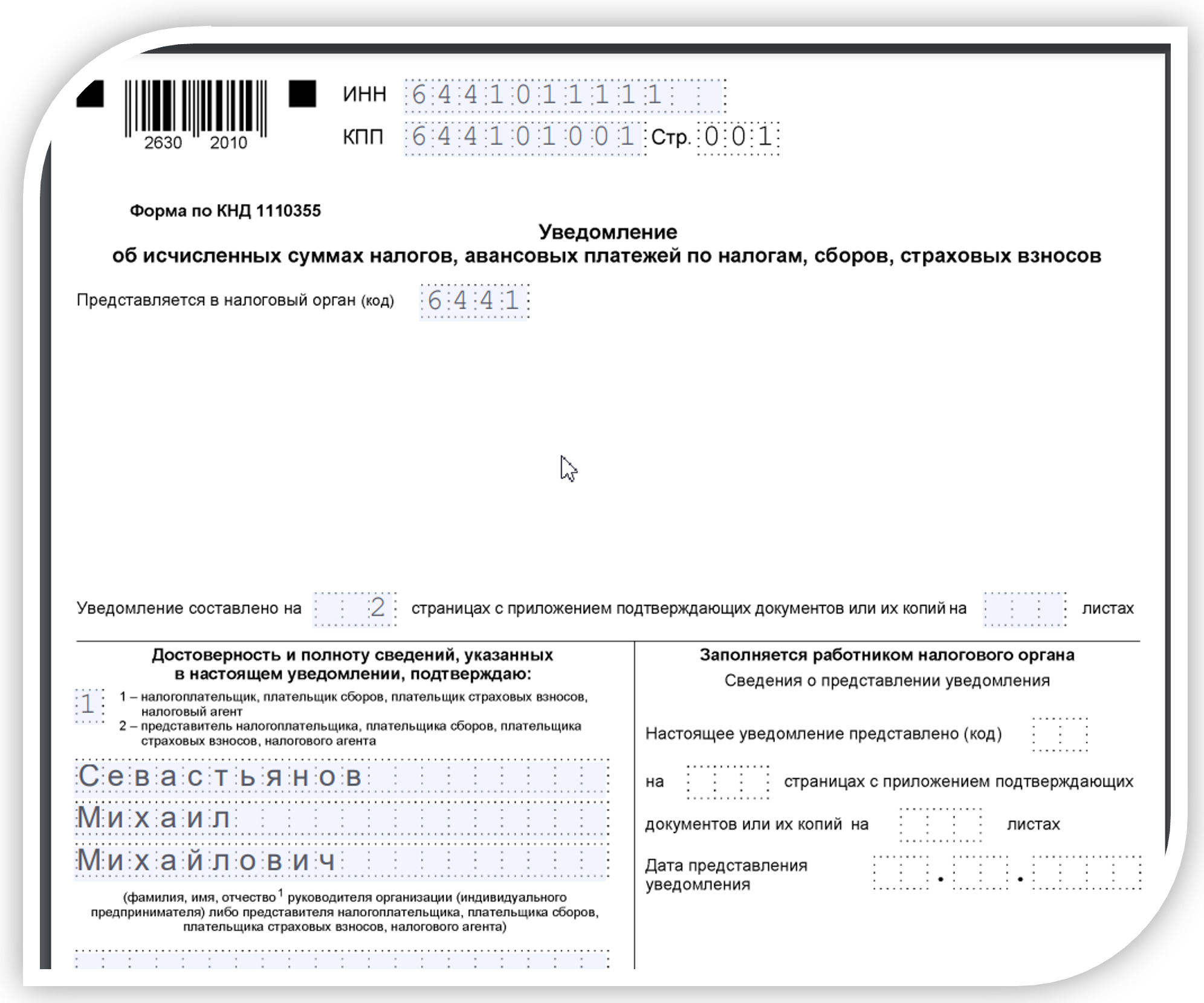

На титульном листе нужно заполнить:

- ИНН, КПП. Второй реквизит заполняется только юридическими лицами

- Код налогового органа, куда отправляется уведомление

- ФИО лица, подающего сведения. Это может быть руководитель или иное лицо, которому выдана доверенность на право представлять налогоплательщика в налоговом органе. В этом случае нужно поставить статус «2» и указать реквизиты документа, дающего право на подписание уведомления.

Образец оформления титульного листа:

На втором и последующих листах дублируется ИНН, КПП и заполняются блоки по каждому налогу (сбору, взносу). В блоке нужно заполнить:

- КПП, который указывается в декларации. Чаще всего он различается в декларациях по НДС и имуществу и по обособленным подразделениям

- ОКТМО – код муниципального образования, где зарегистрирован налогоплательщик

- КБК, соответствующее налоговому обязательству

- Сумма, которая спишется с единого налогового счета в счет уплаты данного вида налогового обязательства

- Месяц/квартал возникновения налогового обязательства

- Год.

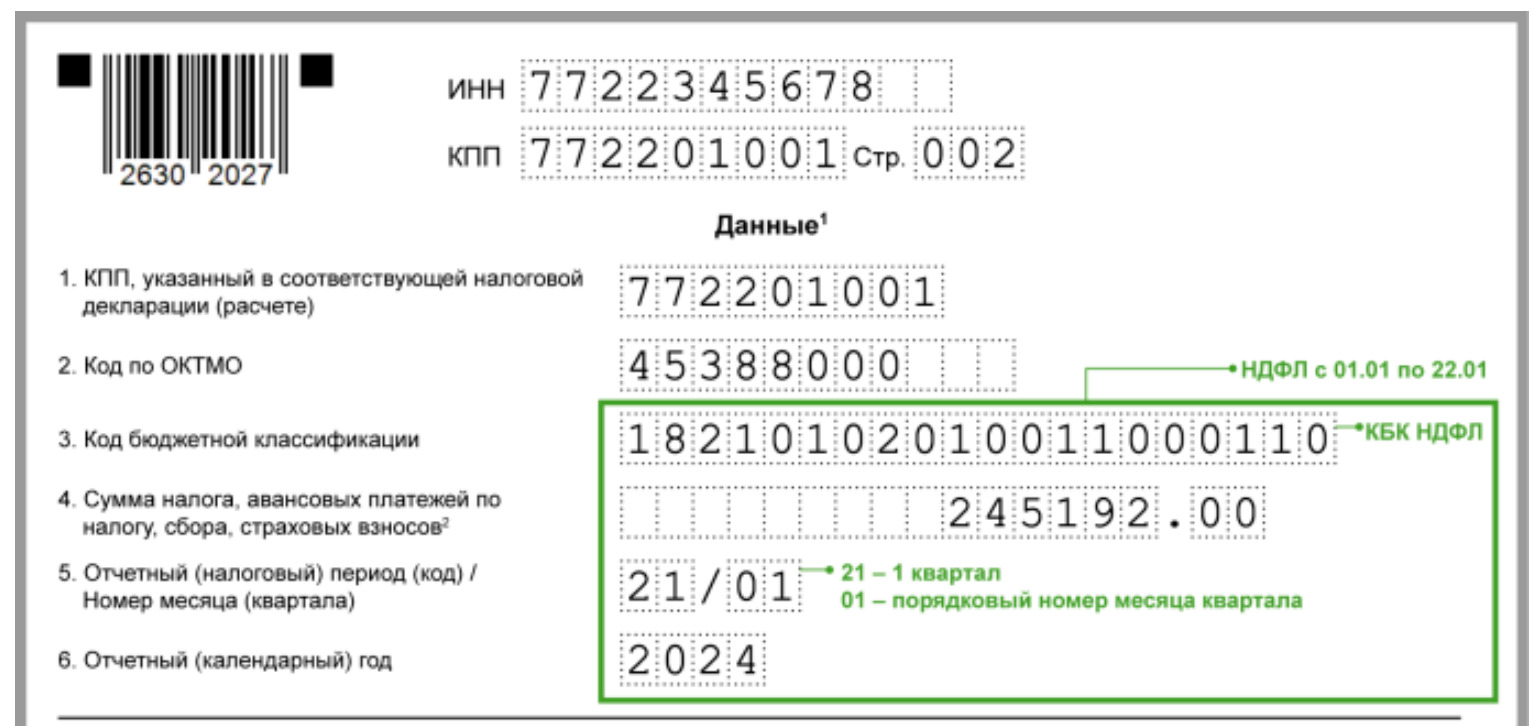

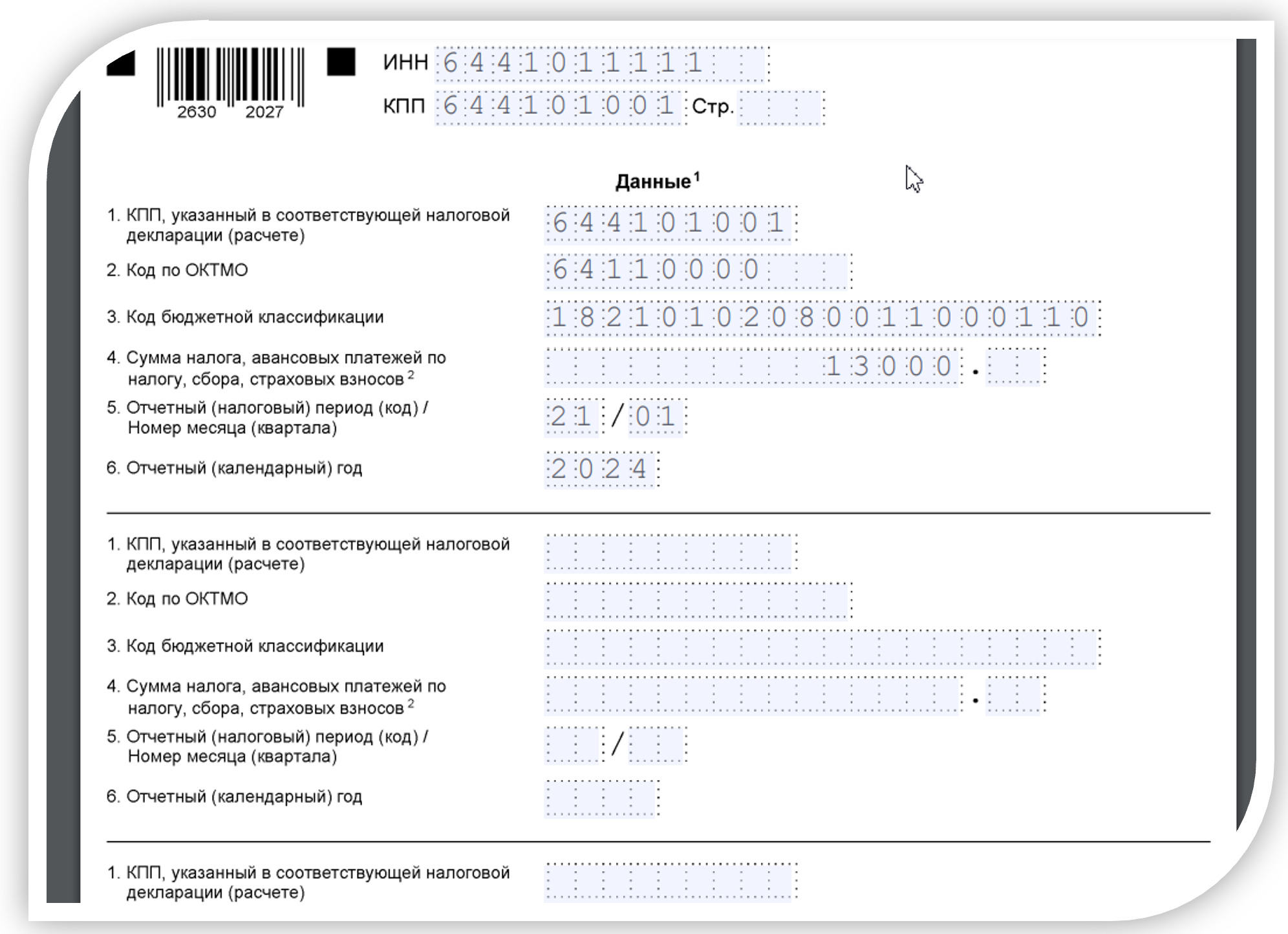

Пример заполнения блока уведомления по НДФЛ в январе 2024 года:

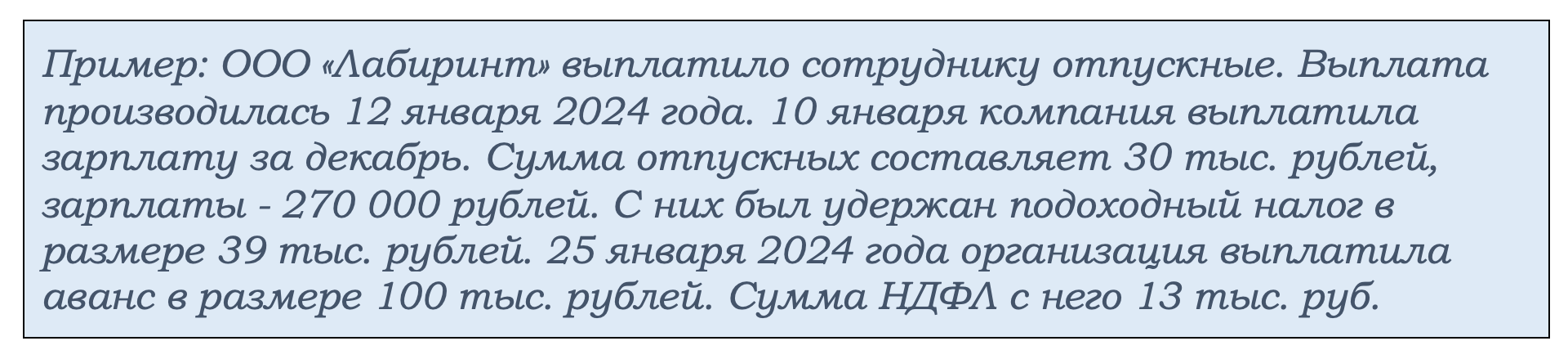

В январе 2024 года бухгалтер подаст одно уведомление на сумму 39 тыс. рублей по отпускным и зарплате за декабрь, выплаченным 10 и 12 января. С суммы аванса уведомление будет подано в феврале.

С суммы аванса уведомление будет подано до 3 февраля на сумму 13 тыс. рублей.

Как подать уведомление

Организации и ИП могут воспользоваться возможностью подать уведомления непосредственно на сайте ФНС. Для этого они должны зарегистрироваться на платформе и получить доступ в личный кабинет. Другой вариант – ТКС. В этом случае электронные документы проходят через оператора связи, с которым заключен договор.

Для небольших компаний и ИП осталась возможность принести уведомление, составленное о руки или на компьютере, в налоговую инспекцию. Необходимо иметь два экземпляра, один из которых передается специалисту, на втором он проставит отметку о принятии.

Особенность подачи уведомлений налогоплательщиками, имеющими обособленные подразделения

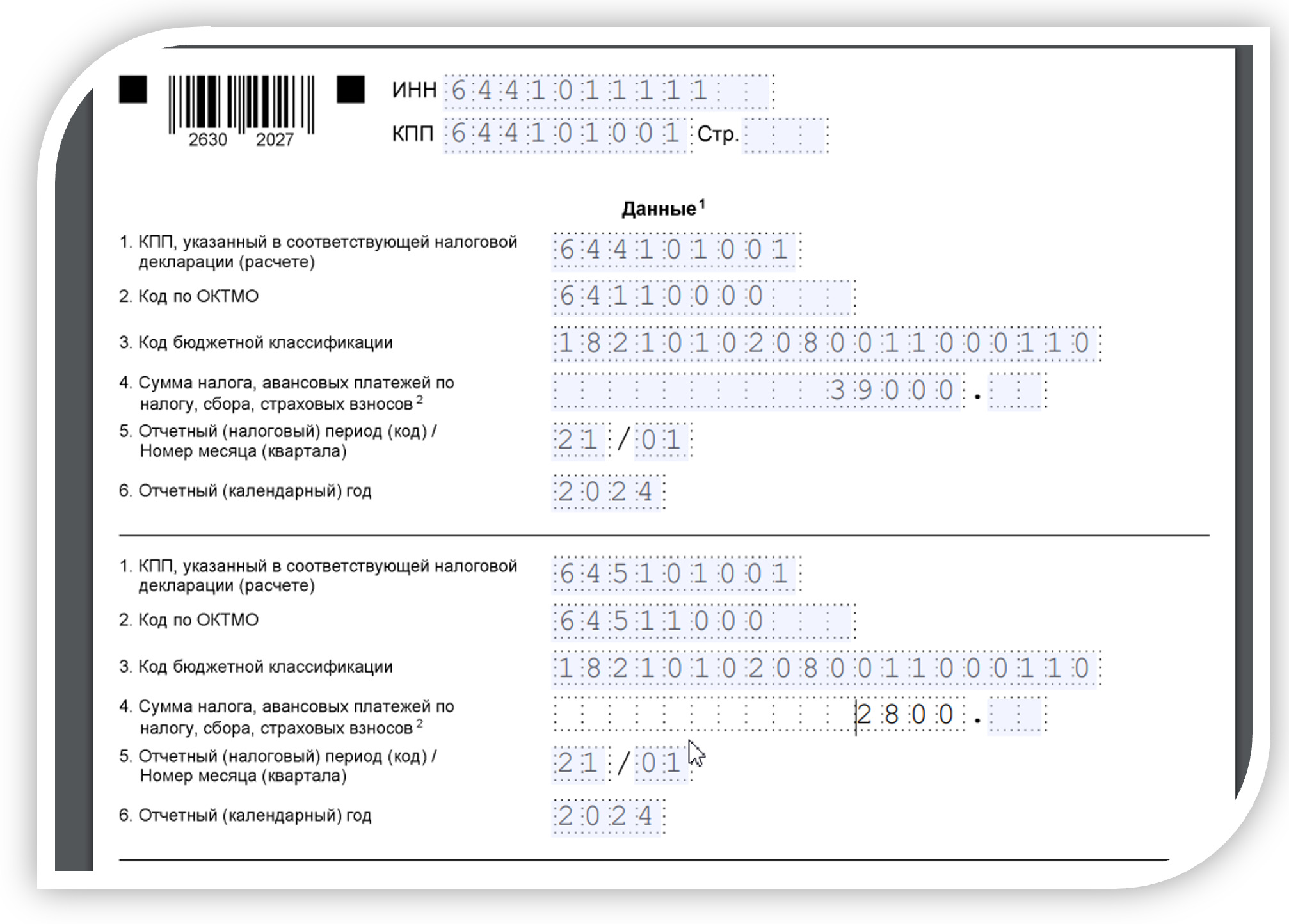

Налогоплательщики распределяют налоги и взносы с зарплатных выплат и сумму налога на прибыль между обособленными подразделениями, но при этом имеют общий налоговый счет. Правила не изменились и в 2024 году. Поэтому в уведомлениях указывается принадлежность суммы ОП. С этой целью по налогу на прибыль, взносам и НЛФЛ будет заполнен ни один, а два или более блоков, в зависимости от числа имеющихся ОП.

Сведения, указывающие на принадлежность суммы обособленному подразделению, указываются в КПП и ОКТМО, где они зарегистрированы. Налогоплательщик (головная организация) вправе подавать одно общее уведомление или по каждому ОП отдельно. Важно уложиться в положенные сроки.

Если сотрудники работают в головной организации и ОП, то по НДФЛ будет заполнено два блока с разными КПП и ОКТМО.

Уведомление подается в тот налоговый орган, где зарегистрирована головная организация.

Коротко о главном

- С введением единого налогового счета у компаний и ИП появилась обязанность подавать уведомления в налоговый орган о сумме налогов, которые нужно оплатить из общего «кошелька».

- Документ представляет собой мини-декларацию, состоящую из титульного листа и раздела с данными по налогам (сборам, взносам).

- Компании, имеющие обособленные подразделения, заполняют несколько блоков по одному и тому же налогу, указывая разные КПП и ОКТМО.

- С 01.01.2024 уведомления по НДФЛ требуется подать дважды. В 4 квартале 2023 года одно из них являлось обязательным, второе предоставлялось по инициативе работодателя. Теперь оба стали обязательными.

Рекомендуем запомнить

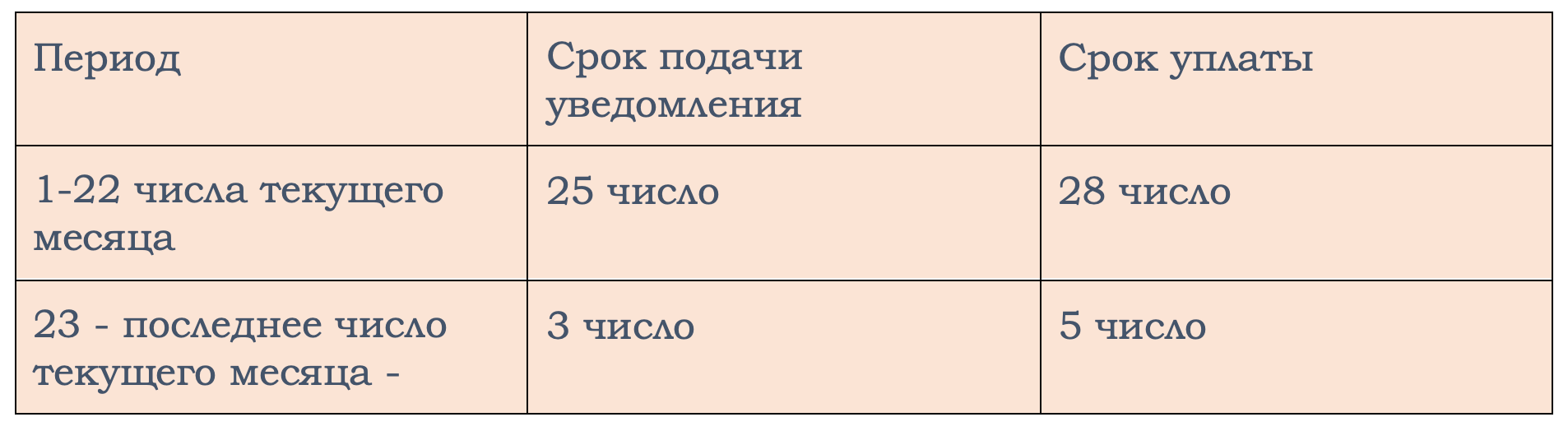

С 1 января 2024 года уведомления по НДФЛ налоговые агенты должны подавать дважды в месяц – 3-го и 25-го числа. Исключение – январь и декабрь, в январе 2024 года – одно уведомление 25-го числа, а в декабре 2023 года их три – 3-го, 25-го и в последний рабочий день. Сроки подачи уведомлений с разбивкой по периодам – в таблице.

| Период, за который удержан НДФЛ | Срок сдачи уведомления |

| С 1-го по 22-е число текущего месяца | Не позднее 25-го числа текущего месяца |

| С 23-го по последнее число текущего месяца (кроме декабря) | Не позднее 3-го числа следующего месяца |

| С 23 по 31 декабря | Не позднее последнего рабочего дня года |

Образец уведомления по НДФЛ в январе 2024 года с 1 по 22 число