Расскажем, как подготовить февральские уведомления по ЕНП и сколько штук их нужно сдать.

Какие налоги предстоит заплатить в феврале 2024 года

Информацию о налоговых обязательствах можно получить из календаря бухгалтера, который находится в интернет-доступе. Но среди налоговых обязательств нужно выбрать те, которые касаются конкретного налогоплательщика. Состав налогов и сборов зависит:

- От выбранной системы налогообложения

- От наличия наемных сотрудников

- От наличия имущества.

Первая дата, с которой нужно начать, это – 3 февраля 2024 года. На этот день назначен срок подачи налогового уведомления по НДФЛ по выплатам физическим лицам, произведенным в период с 23.01.2024 по 31.01.2024. Оплату производят только те компании и ИП, у которых имеются наемные сотрудники и физлица, осуществляющие работы по ГПХ. Однако и здесь не на всех из них нужно подать уведомления.

Пример: В ООО «Лабиринт» работают 5 наемных сотрудников. Кроме того, заключены два договора ГПХ: на создание сайта с самозанятым Петренко И.А. и физическим лицом без статуса ИП Самойловым А.А. на ремонт помещения магазина. В январе были произведены выплаты:

|

По приведенному выше примеру обязанность по уплате НДФЛ возникает только по суммам аванса сотрудникам и выплаты Самойловой А.А., так как она не уплачивает налог самостоятельно. Петренко И.А. зарегистрирован в качестве плательщика НПД, поэтому за него работодатель налоги не платит.

Следующая дата – 15 февраля – срок уплаты страховых взносов «на травматизм». Оплата данного вида взносов производится по результатам начислений за январь 2024 года. Уплачиваются взносы отдельной платежкой на счет СФР. Поэтому по ним уведомление в налоговый орган не подается.

20 февраля – срок уплаты НДС и акцизов.

26 февраля. Эта дата касается налогоплательщиков, выбравших в качестве налогового режима АУСН. По общему правилу, налогоплательщики уплачивают налог 25 числа, но в связи с тем, что этот день попал на выходной, срок переносится.

28 февраля – насыщенный день. На эту дату назначена уплата сразу нескольких налогов:

- Аванс по прибыли за январь для компаний, уплачивающих авансы ежемесячно по фактическому размеру прибыли

- Второй авансовый платеж по прибыли при уплате ежемесячных авансов с поквартальным расчетом

- Страховые взносы за январь с доходов физлиц, работающих по трудовому договору, по ГПХ за январь 2024 г.

- Дополнительные взносы на пенсионное обеспечение, если их уплачивает работодатель

- НДС за 4 квартал 2023 г. Налог уплачивается в размере 1/3 от общей суммы за период

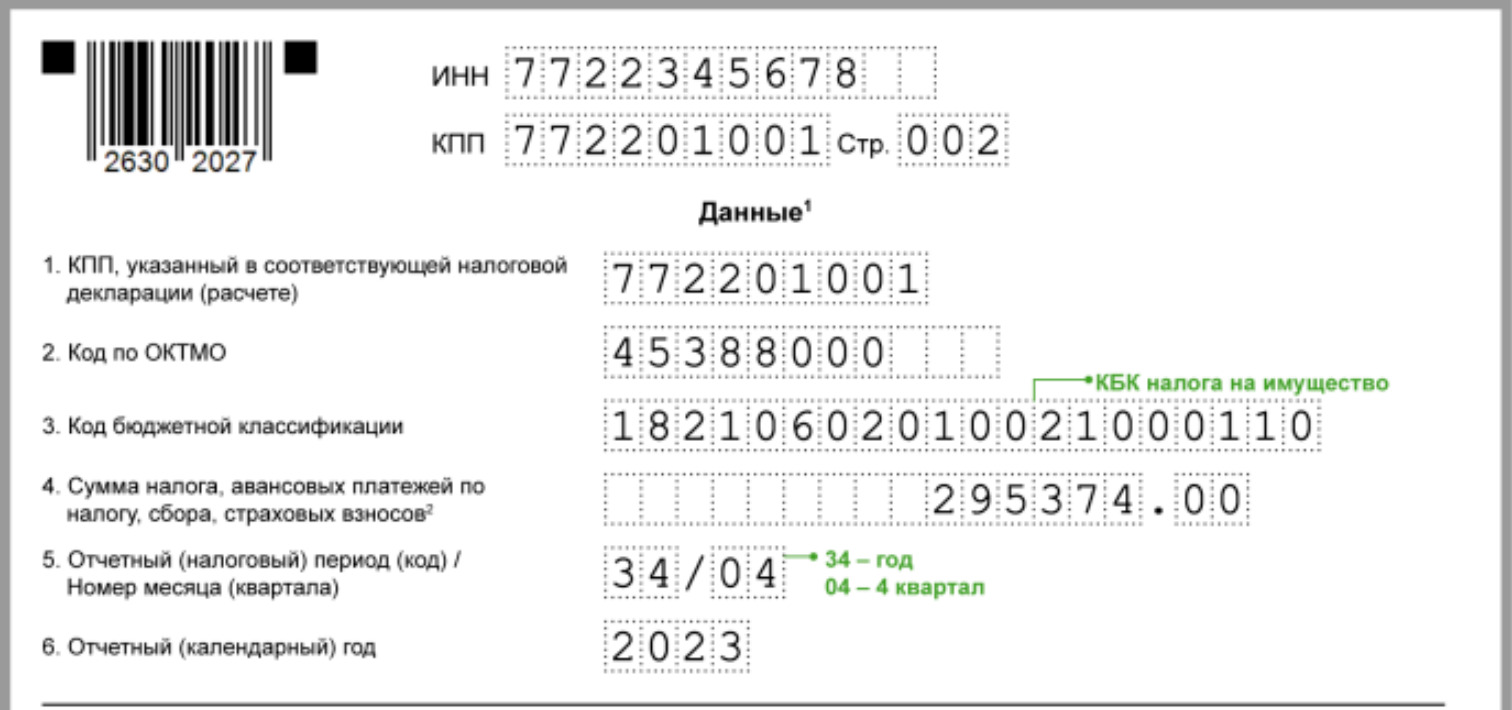

- Имущество. Налог уплачивают налогоплательщики, имеющие в 2023 году имущество, облагаемое налогом и по которому сдается декларация

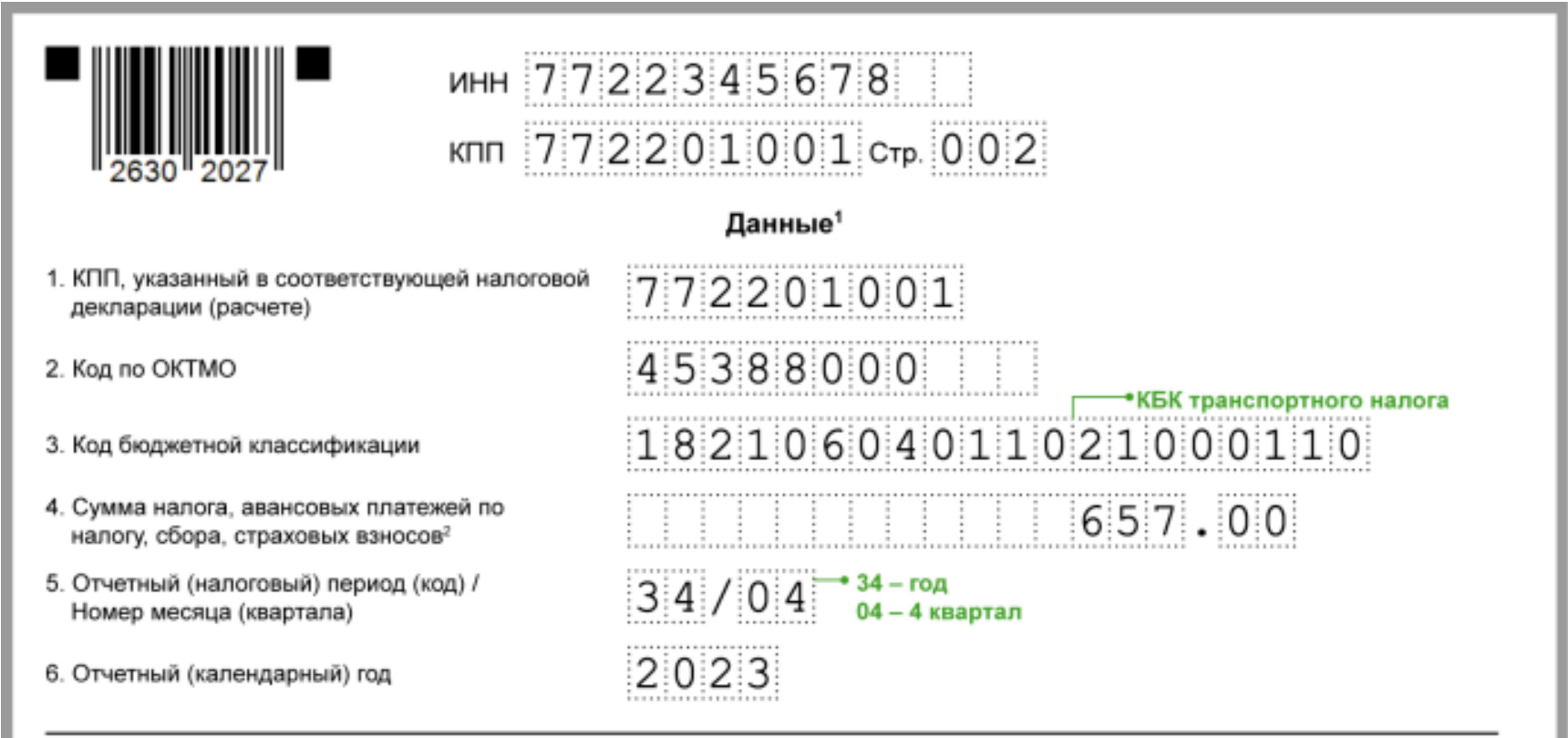

- Транспортный за 2023 год

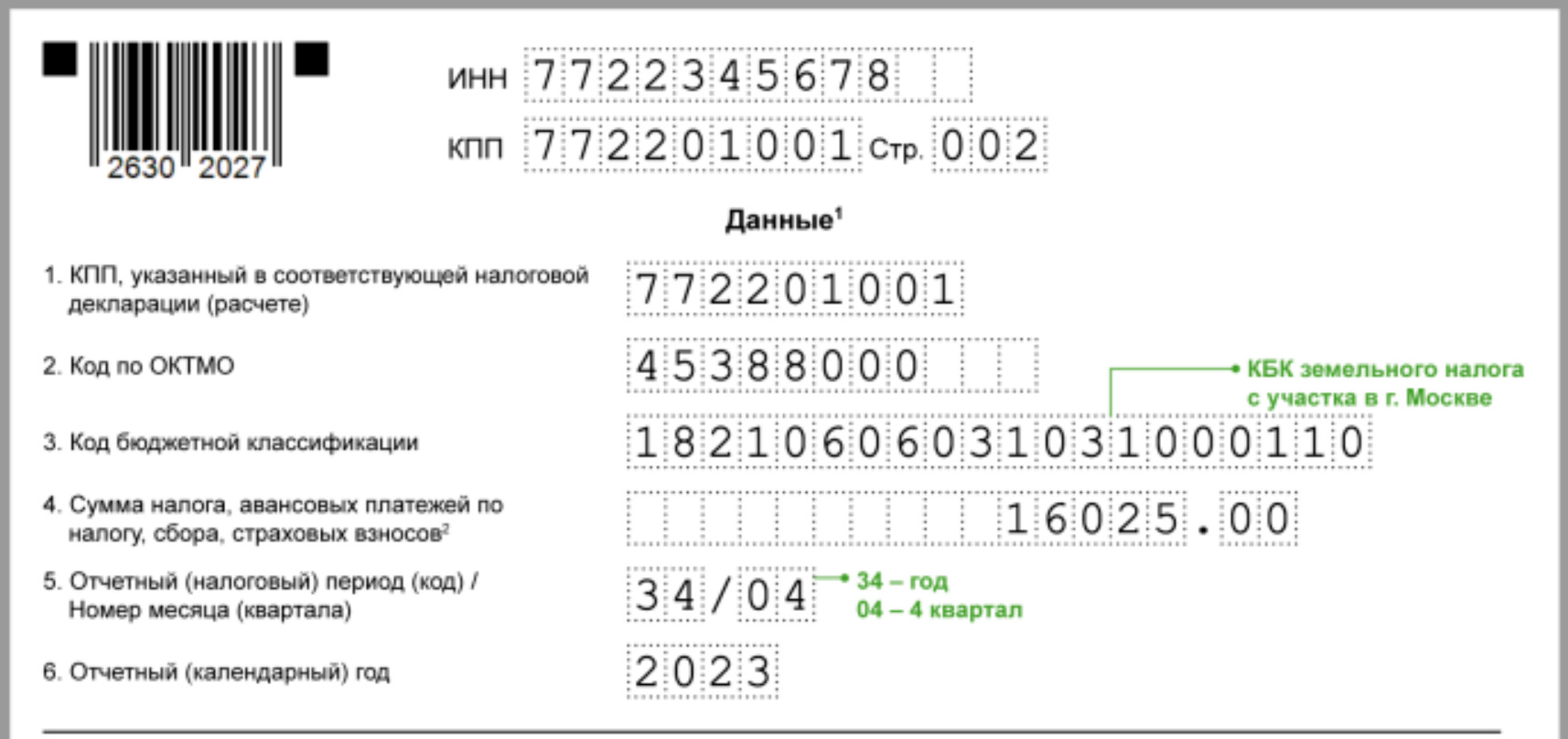

- Земельный за 2023 год.

Какие налоги и взносы упомянуть в февральском уведомлении

В 2024 году предусмотрено два уведомления по НДФЛ. По полученным доходам с 23.01.2024 по 31.01. уведомление предоставляется до 03.02.2024. В связи с тем, что 3 февраля выпадает на субботу, предоставить документ нужно 05.02.2024. В этот же день будет списана сумма в счет оплаты НДФЛ с единого налогового счета.

Как заполнить уведомление 05.02.2024

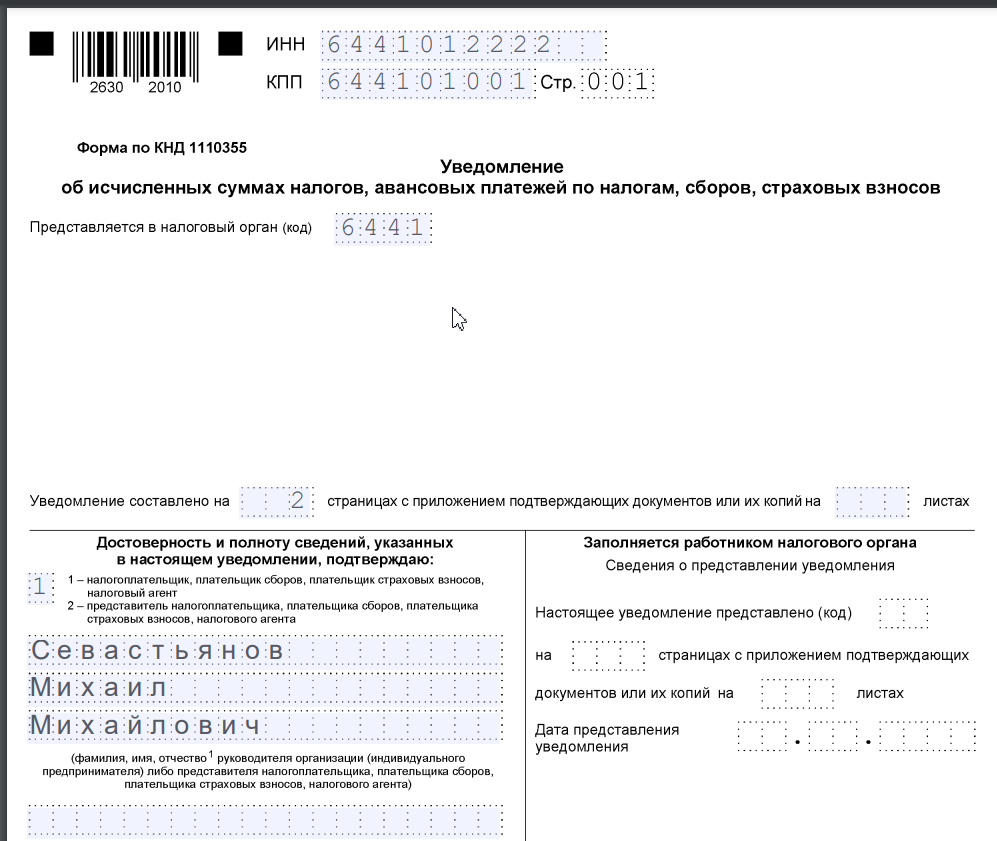

Информация о списании сумм с единого налогового счета подается на бланке по форме 1110355. Особенность титульного листа уведомления – отсутствие названия налогоплательщика. Поэтому нужно не ошибиться в цифрах ИНН и КПП.

В блоке о лице, предоставляющем сведения, указывается руководитель компании или предприниматель. При передаче полномочий по сдаче другому лицу нужно указать статус «2» и реквизиты доверенности. Также в форме уведомления нужно указать код налогового органа, куда предоставляется документ.

5 февраля в уведомлении будет упомянут только один вид налогового обязательства. Его предоставляют работодатели, имеющие наемных сотрудников и лиц, с которыми заключен договор ГПХ.

Пример: ООО «Лабиринт» произвело выплаты физическим лицам

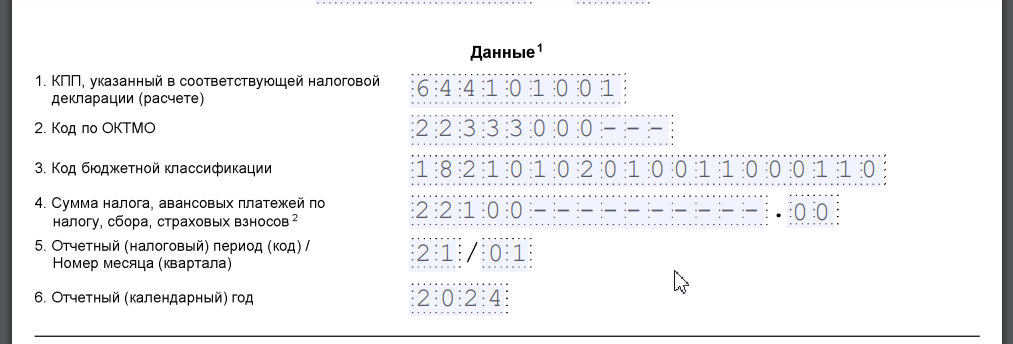

В уведомление по сроку 05.02.2024 попадут только две суммы: 150 000 рублей и 20 000 рублей. Февральская выплата попадет в следующее уведомление. |

Свдения о налоговых обязательствах указываются в разделе «Данные». Здесь нужно внести сведения:

- О КПП налогоплательщика

- Об ОКТМО – код муниципального образования, где зарегистрирован налоговый агент

- КБК налога, которые подлежит уплате

- Отчетный период (указывается кодовым обозначением)

- Сумма

- Отчетный период.

В данном уведомлении указана сумма из расчета выплат, попавших в период с 23.01.2024 по 31.01.2024 (из условий примера). Но она может быть и меньше, если к сотрудникам применяются налоговые вычеты.

Как заполнить уведомление 26.02.2024

Распоряжение в отношении списания сумм с единого налогового счета по сроку 26 февраля предоставляется в отношении уплаты налогов и взносов, срок по которым наступает 28 февраля.

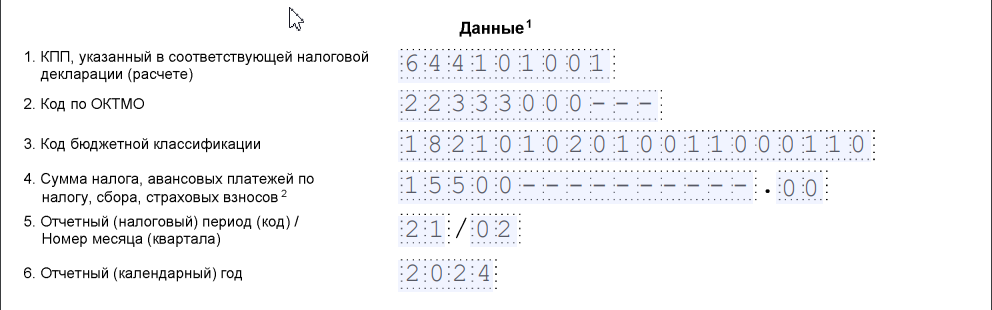

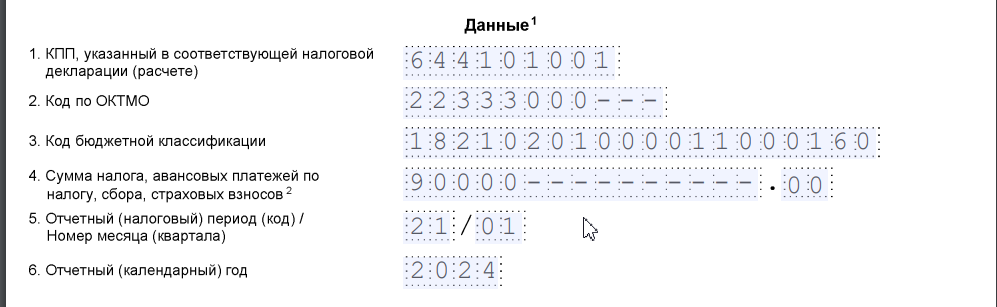

Среди налоговых обязательств в уведомлении нужно указывать только суммы НДФЛ (с 01.02 по 22.02) и страховых взносов за январь 2024 года. Суммы НДС, налога на прибыль известны налоговикам из предоставленных ранее деклараций.

| Пример: Бухгалтер ООО «Лабиринт» начислил за январь 2023 года зарплату сотрудникам в размере 300 тыс. рублей. 10 февраля 2024 года была произведены выплаты в размере 153600 (НДФЛ – 15 500).

Исходя их начисленной за январь суммы были рассчитаны страховые взносы на сумму 90 тыс. руб. |

В уведомлении от 26.02.2024 будут присутствовать два блока:

- По февральским выплатам (НДФЛ)

- По страховым взносам за январь 2024 года.

Включать ли имущественные налоги в февральское уведомление 26.02.2024?

С 2024 года организации должны сдавать декларацию по налогу на имущество не позднее 25 февраля года, следующего за отчетным. Ранее декларацию представляли не позднее 25 марта. Из-за изменения срока сдачи декларации в 2024 году не нужно подавать уведомление по налогу на имущество за 2023 год. Инспекторы возьмут суммы из вашего отчета. Но из этого правила есть исключение: уведомление по-прежнему должны подавать те организации, которые платят налог с кадастровой стоимости, поскольку по такому имуществу декларацию не сдают.

Таким образом, в февральское уведомление могут попасть:

- налог на имущество за 2024 год;

- транспортный налог за 2023 год;

- земельный налог за 2023 год.

Образец уведомления по налогу на имущество с кадастровой стоимости за 2023 год

Образец уведомления по транспортному налогу за 2023 год

Образец уведомления по земельному налогу за 2023 год

Какие КБК применить в феврале 2024 при заполнении уведомления

Учитывая, что в февральском уведомлении указываются только НДФЛ и страховые взносы, понадобятся только два КБК:

- В отношении уплаты НДФЛ – 182 1 01 02010 01 1000 110

- В отношении страховых взносов – 182 1 02 01000 01 1000 160

Из формы уведомления видно, что название налога (взноса) здесь не указывается, только КБК. Если ошибиться в коде бюджетной квалификации, то платеж уйдет не по назначению, а по налогу (взносу) образуется задолженность, по которой будут начисляться пени.

Какой код периода указать в февральском уведомлении

Строка уведомления «отчетный период» состоит из двух блоков цифр. Первая из них указывает на квартал, вторая – на месяц. Февраль относится к первому кварталу, поэтому проставляется код «21». В течение месяца сведения предоставляются за январь и февраль:

- В уведомлении по НДФЛ по сроку 05.02 код месяца будет «01», так как выплаты относятся к январю

- Во втором уведомлении приводятся сведения по страховым взносам за январь. Здесь также будет код «01» Сюда попадут февральские выплаты по НДФЛ. Здесь нужно поставить код «02», так как выплаты относятся к февралю.

Коды указываются в таком порядке: сначала номер квартала, затем номер месяца.

Внимание!

Нужно ли сдавать нулевое уведомление в феврале 2024

Уведомление представляет собой распоряжение налоговому органу об использовании средств, находящихся на едином счете налогоплательщика. Поэтому при отсутствии сумм, которыми следует распорядиться, уведомление не подается.

Сколько уведомлений за февраль отправить

Внимание!

Коротко о главном

С 2024 года работодатели сдают два уведомления по НДФЛ. В феврале еще нужно уведомить налоговый орган о сумме начисленных за январь страховых взносов. Оба срока подачи уведомлений в феврале 2024 года сдвигаются в связи с тем, что законодательно установленный срок выпадает на выходной день.