Сроки уплаты УСН-2023

Применительно к 2023 году налог при УСН и авансовые платежи уплачиваются:

- налог за 2022 г. – 28.03.2023

- платеж за 1 кв. 2023 г. – 28.04.2023

- платеж за 2 кв. – 28.07.2023

- платеж за 3 кв. – 30.10.2023

- налог за 2023 г. – 28.03.2024

Таким образом, крайняя дата перечисления авансового платежа по УСН за первое полугодие 2023 года – 28 июля 2023 года.

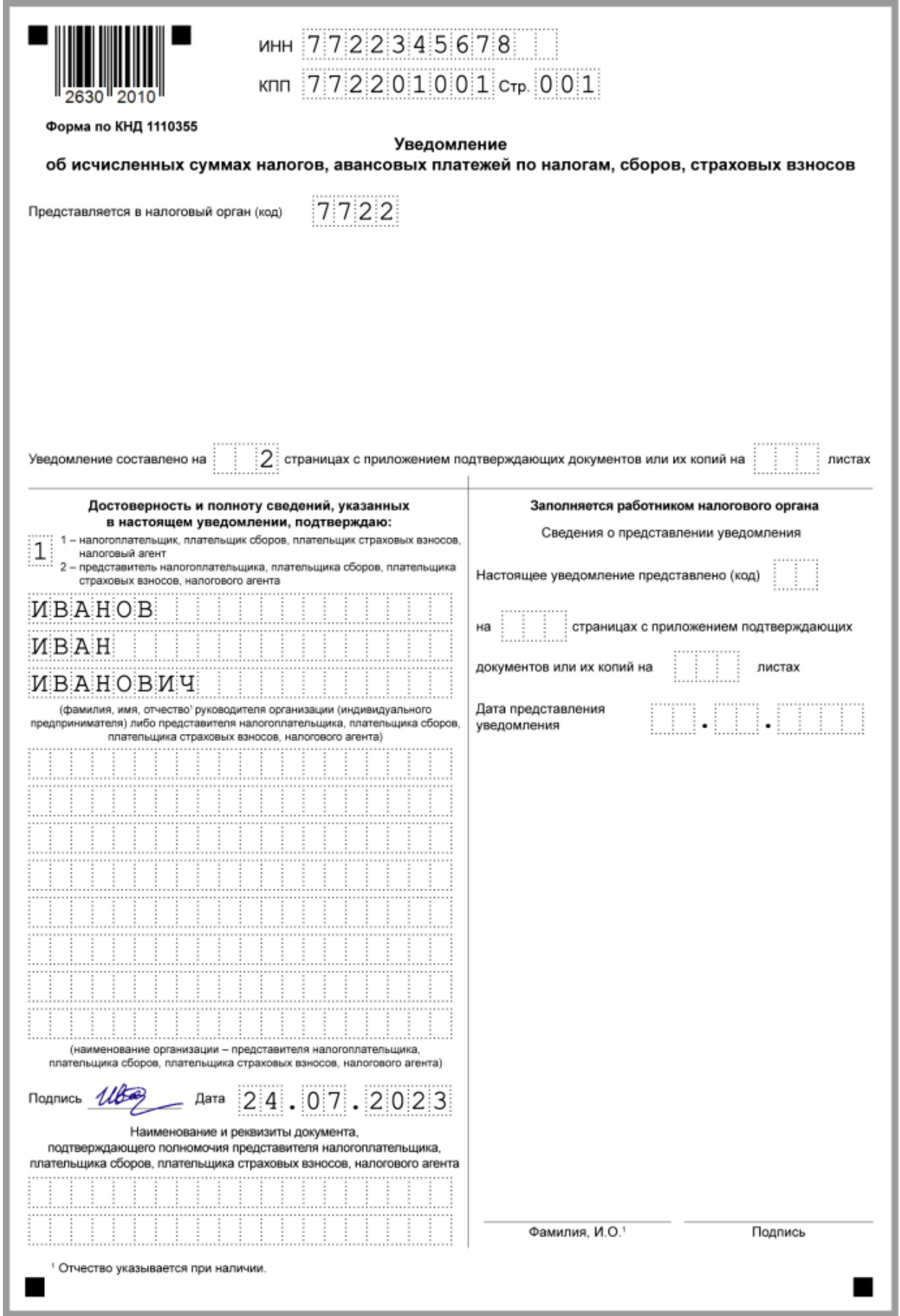

Срок подачи уведомления

Для большинства налогов и страховых взносов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Таким образом, авансовый платеж по УСН за 2 квартал 2023 года должен попасть в уведомление по ЕНП, подаваемое в июле 2023 года. Срок сдачи – не позднее 25 июля 2023 года.

Принцип отражения УСН в уведомлениях по ЕНП

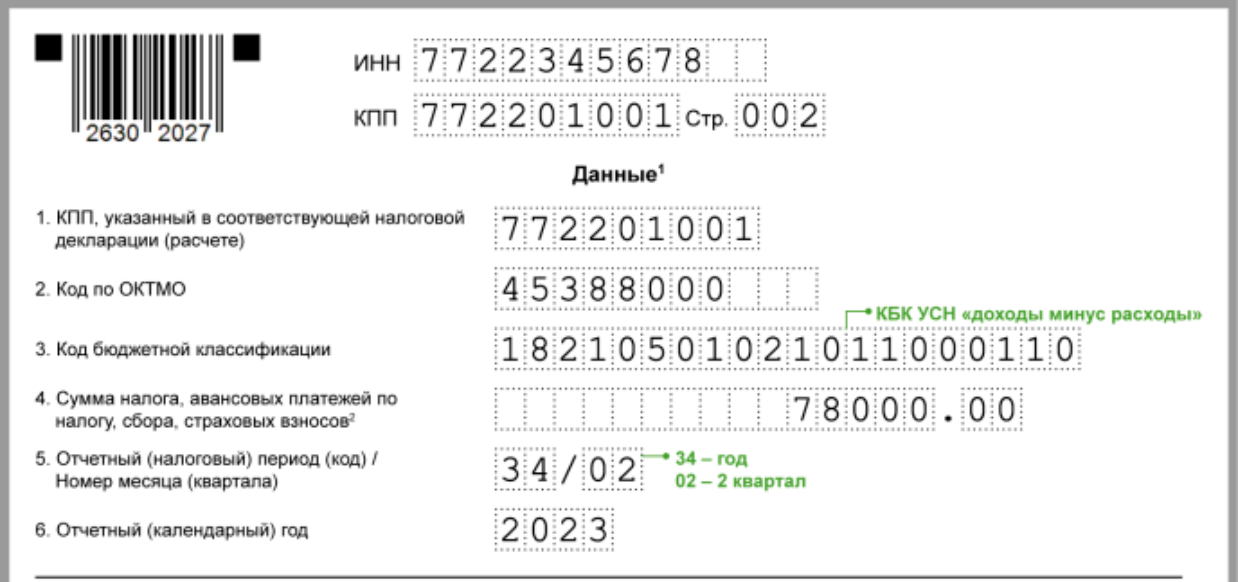

Уведомление для ЕНП по УСН нужно сдавать за I квартал, полугодие и 9 месяцев. За год уведомление по УСН сдавать не нужно. В уведомлении укажите КБК налога по УСН по объекту, который применяете, сумму авансового платежа к уплате и код отчетного периода. Если сумма авансового платежа равна нулю, уведомление не подавайте.

КБК укажите в строке 3 уведомления. Выбор КБК по УСН зависит от объекта, который вы применяете:

- при объекте «доходы» – 182 1 05 01011 01 1000 110;

- при объекте «доходы минус расходы» – 182 1 05 01021 01 1000 110.

Сумму авансового платежа по УСН укажите в строке 4. Приведите сумму к уплате за конкретный отчетный период:

- за I квартал – сумму авансового платежа, начисленную по итогам I квартала;

- за полугодие – разницу между суммой, которая рассчитана за полугодие, и суммой аванса, начисленного за I квартал;

Сумму авансового платежа по УСН указывайте ненарастающим итогом. Например, если за I квартал авансовый платеж равен 1000 руб., за полугодие – 3000 руб., в уведомлении за полугодие необходимо указать сумму – 2000 руб.

Примеры УСН за 2 кв.2023 года в уведомлении