Как узнать (проверить) баланс ЕНС

С 2023 года у компаний и ИП появились единые налоговые счета (ЕНС). Теперь почти все суммы, которые компании и ИП перечисляют в бюджет, попадают на ЕНС. Зачисленные на ЕНС суммы программный комплекс ФНС распределяет на конкретные КБК.

Вам, как налогоплательщикам, рекомендуем периодически контролировать состояние ЕНС. Узнать баланс ЕНС можно в личном кабинете компании или ИП на сайте ФНС.

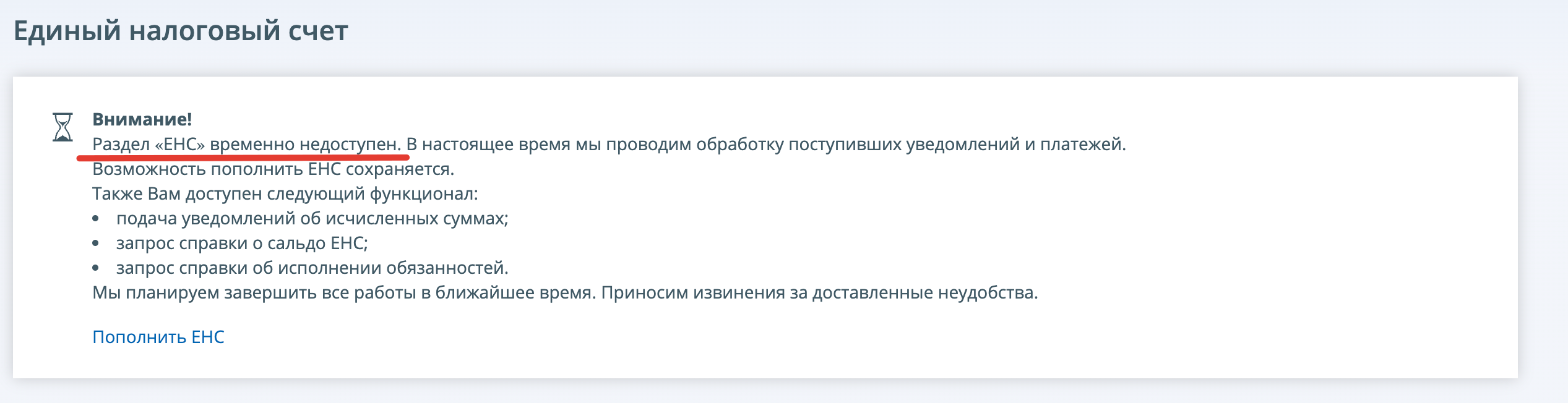

Однако, бывает, что на сайте ФНС проходят технические работы и раздел про ЕНС недоступен.

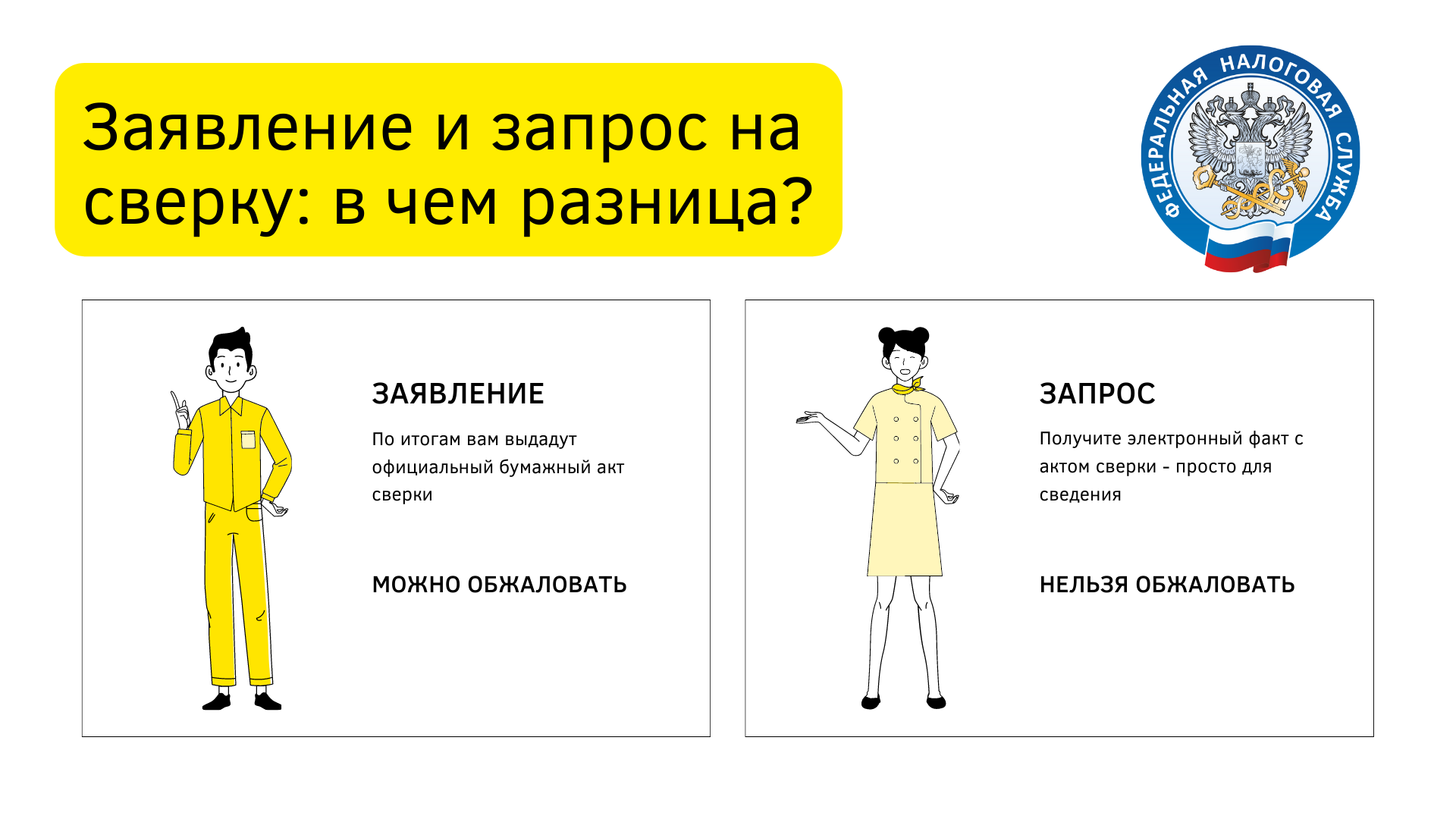

В таком случае информацию о расчетах можно запросить на бумаге. Для этого подайте в свою инспекцию заявление по форме из приказа ФНС от 14.11.2022 № ЕД-7-19/1086. Справку о состоянии расчетов с 01.01.2023 налоговая не выдает.

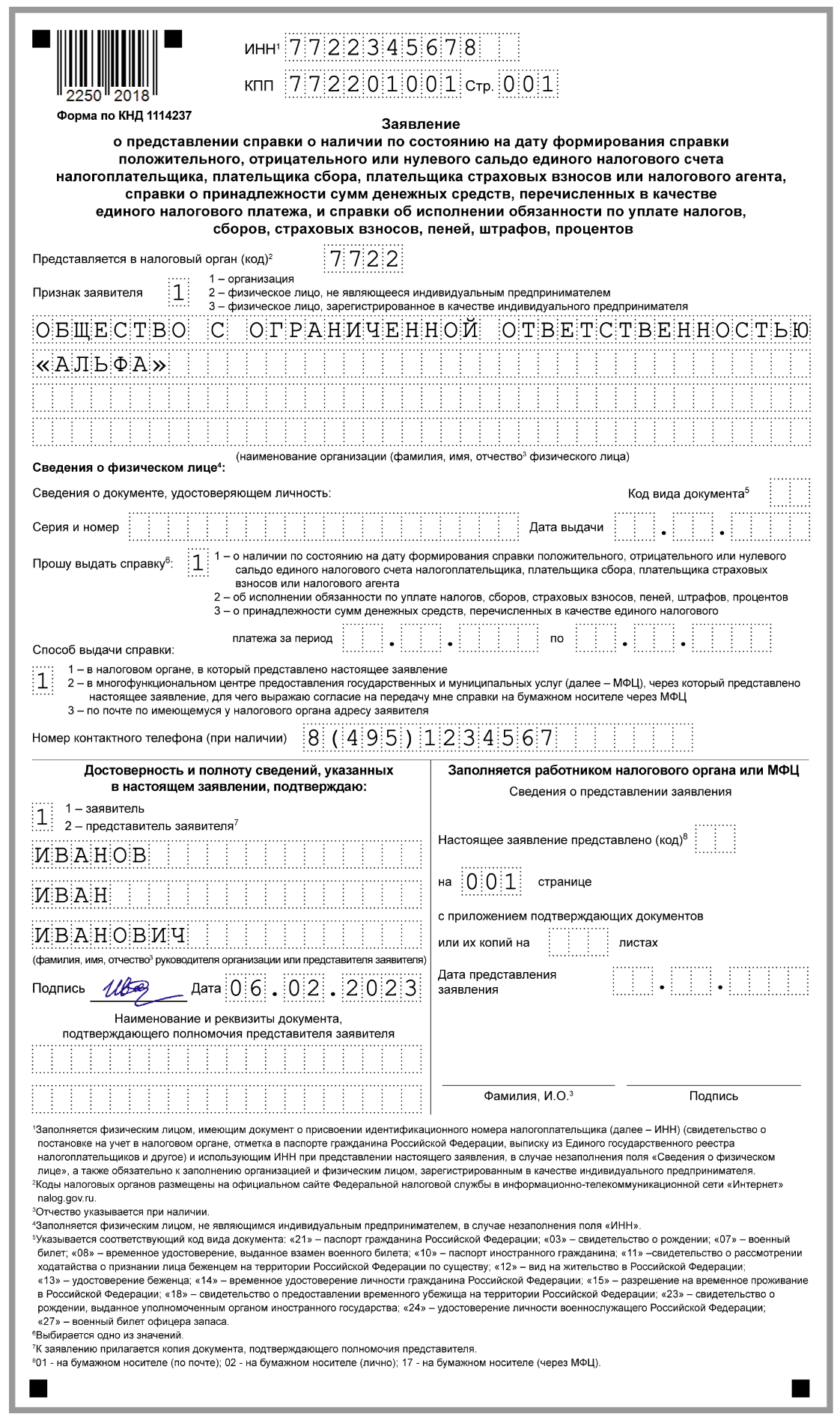

С помощью такого заявления вы сможете заказать одну из трех справок:

- О наличии положительного, отрицательного или нулевого сальдо ЕНС;

- О принадлежности денег, перечисленных в качестве ЕНП;

- Об исполнении обязанности по уплате налогов, сборов, пеней, штрафов, процентов.

Предположим, что мы хотим получить от ИФНС официальную справку о балансе САЛЬДО. Тогда заявление будет таким:

Подробнее об этой процедуре вы можете прочитать в Готовом решении в Консультант Плюс “Как получить справку о сальдо ЕНС“.

Напомним, что сальдо единого налогового счета представляет собой зафиксированную налоговой инспекцией сумму недоимки или переплаты, которую сформировали по состоянию на эту дату.

Если же вы не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки. Также см. «Что такое САЛЬДО простыми словами».

Если в личном кабинете налогоплательщика отображается неверное сальдо ЕНС, нужно обратиться в инспекцию по месту постановки на налоговый учет.

Как начать сверку с налоговой инспекцией

В 2023 году у вас есть право запрашивать акты сверок по налогам и взносам (подп. 5.1 п. 1 ст. 21 НК). Обязательная сверка в НК не предусмотрена. Когда и зачем проходить сверку с ИФНС по ЕНС – решайте на свое усмотрение. Так, например, сверку можно запросить, если данные организации или ИП не совпадают с данными инспекции.

Правила сверки должна утвердить ФНС, пока их нет, применяют нормы НК.

Если не согласны с данными ИФНС, например, возникло отрицательное сальдо или указана неверная сумма положительного сальдо, запросите в своей налоговой инспекции акт сверки.

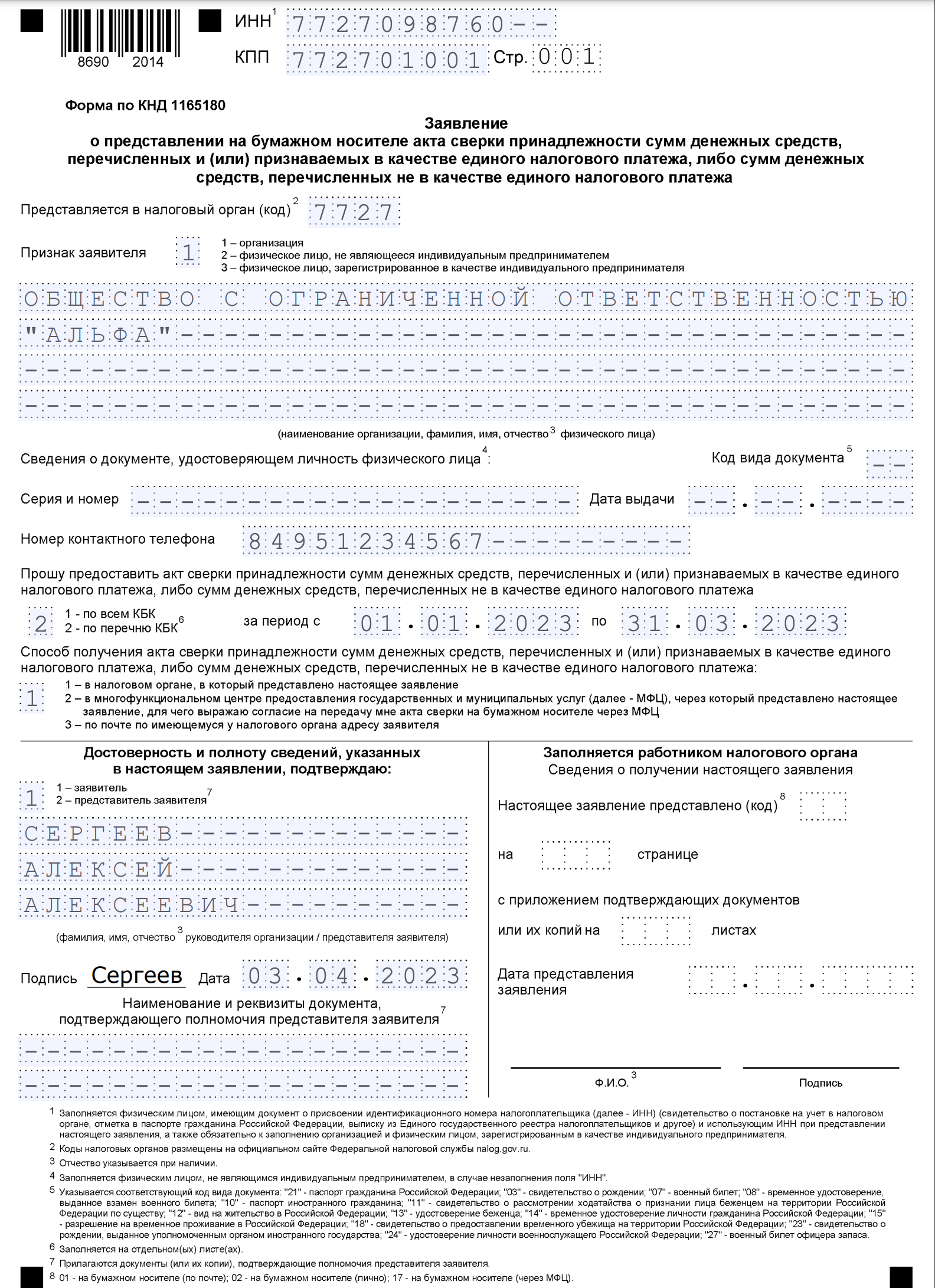

В письме от 29.12.2022 № АБ-4-19/17879 ФНС рекомендовала новую форму заявления на акт сверки. Как его заполнить смотрите ниже.

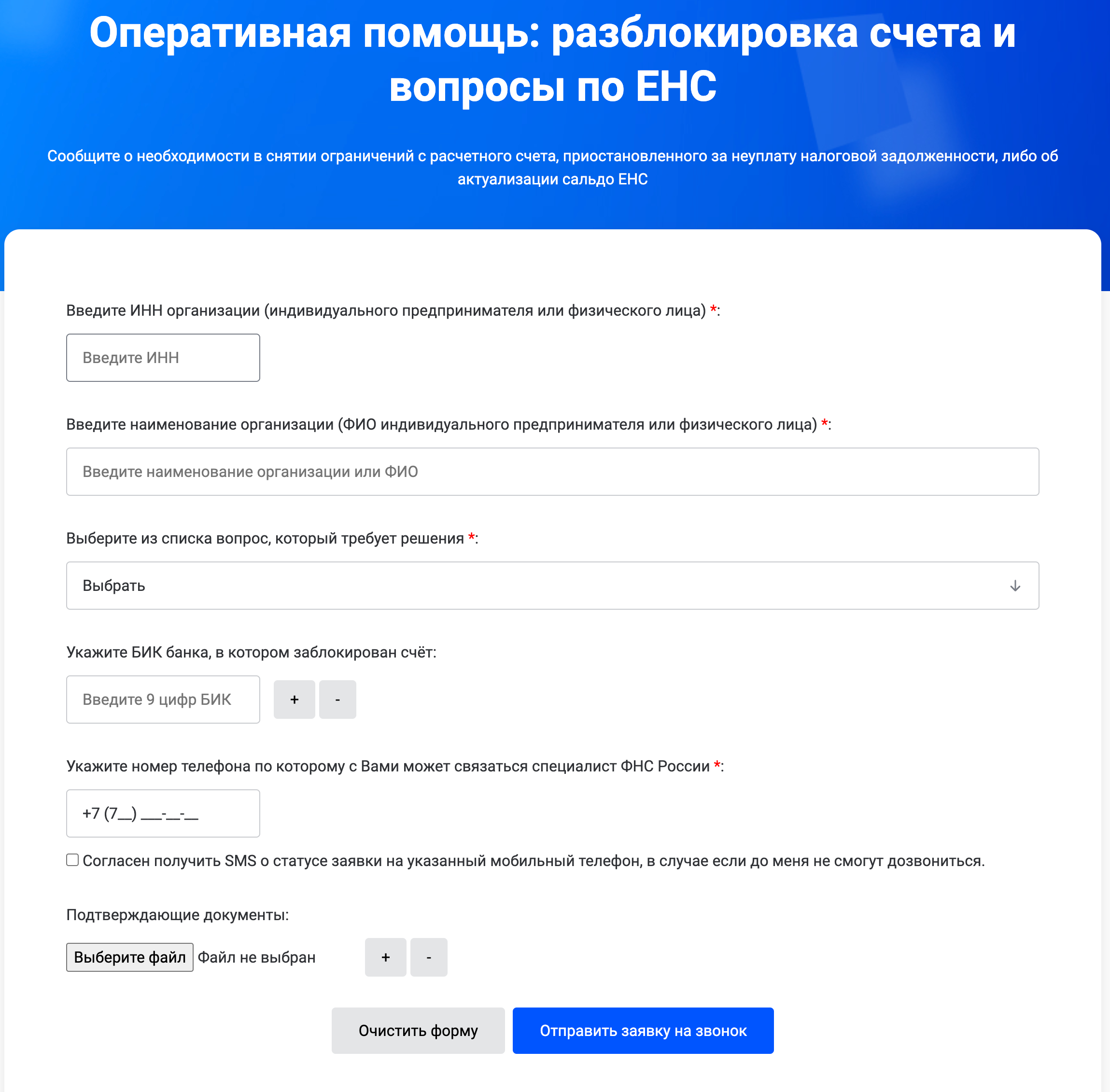

Также обращение об актуализации сальдо ЕНС можно направить через сервис ФНС «Оперативная помощь: разблокировка счета и вопросы по ЕНС» (если раздел про ЕНС в Личном кабинете налогоплательщика не работает). Введите свои данные и, при необходимости, приложите документы.

Заметим, что специалисты ФНС в марте – апреле 2023 года планируют провести сверки со всеми налогоплательщиками (новость на сайте ФНС от 15.02.2023).

Налоговая обязана провести сверку и составить акт

В НК нет оснований для отказа в сверке, поэтому ИФНС обязана провести сверку по заявлению налогоплательщика (подп. 11 п. 1 ст. 32 НК).

Налоговая инспекция обязана по заявлению организации или ИП выдать акт сверки о принадлежности сумм, перечисленных и признаваемых в качестве ЕНП либо не на ЕНП (подп. 5.1 п. 1 ст. 21 НК).

Заметим, что запросить акт сверки можно в любое время (подп. 11 п. 1 ст. 32 НК). А максимальный период сверки неограничен (решение Верховного суда от 11.08.2022 № АКПИ22-468).

Срок формирования акта сверки – не позднее 5 рабочих дней с даты регистрации заявления на бумаге и не позднее 3 рабочих дней с даты регистрации заявления в электронном виде. Основание – письмо ФНС от 29.12.2022 № АБ-4-19/17879@.

Вместо заявления в ИФНС можно подать электронный запрос в рамках услуги по информированию налогоплательщиков в электронной форме. В ответ на запрос инспекторы пришлют акт сверки для информирования. Однако в нем нельзя указать расхождения (поскольку он для информирования). Если не согласны с актом – нужно подать именно заявление о сверке, а не запрос.

Акт сверки: как его получить

По результатам сверки ИФНС оформляет акт сверки и его должны вручить представителю налогоплательщика, направить по почте заказным письмом или через МФЦ (подп. 11 п. 1 ст. 32, п. 6 ст. 6.1 НК). Б умажные акты можно получить не только в инспекции, по почте, но и в МФЦ.

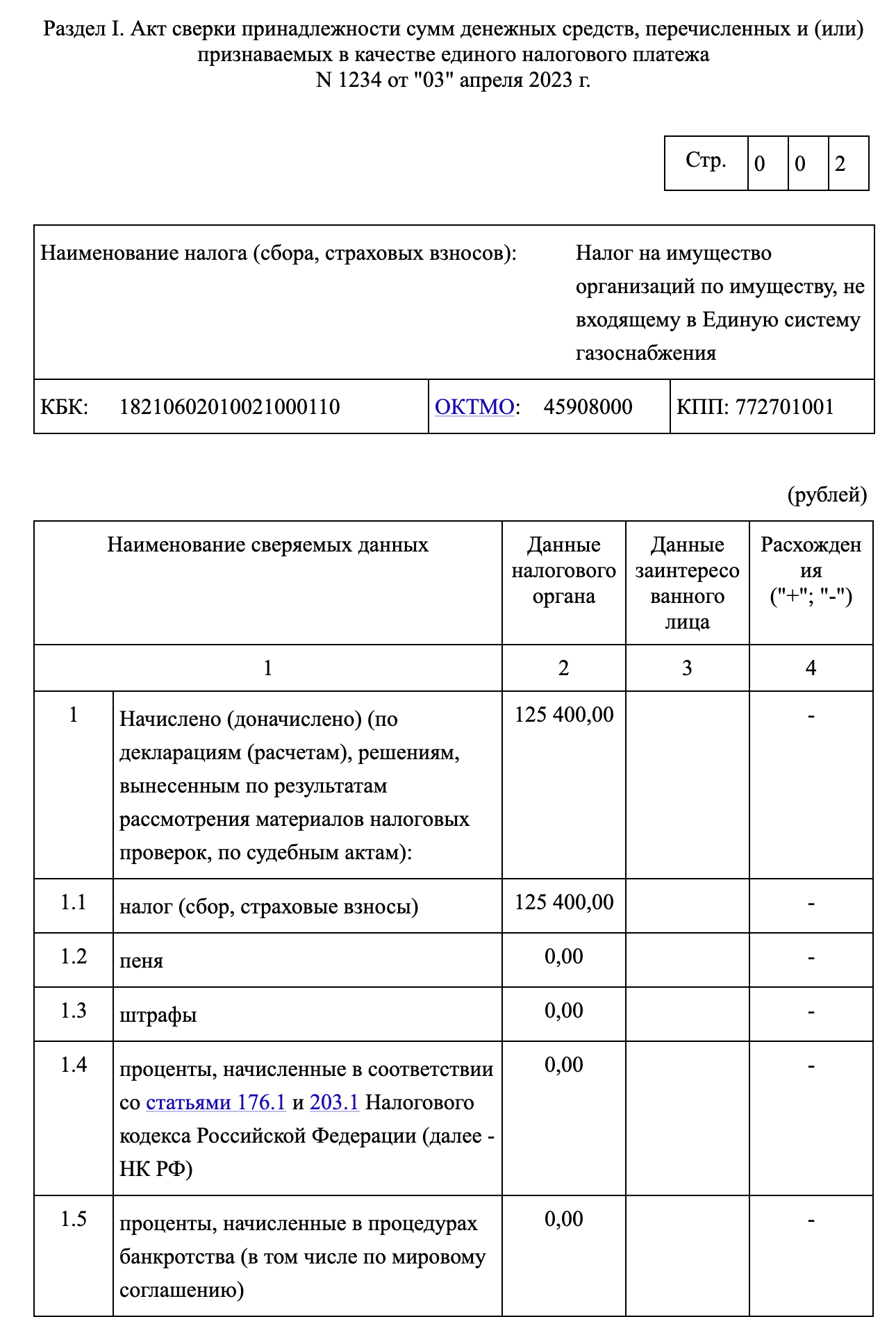

Форму акта сверки ФНС привела в письме от 29.12.2022 № АБ-4-19/17879@. Акт сверки состоит из титульного листа и двух разделов. Раздел I предназначен для сумм, перечисленных и признаваемых в качестве ЕНП, раздел II – для сумм, которые перечислены не в качестве ЕНП. Далее в таблице расшифруем некоторые цифры из акта сверки с ИФНС, чтобы его было проще читать:

| Номер строки | Что означает |

| Строка 1 «Начислено (доначислено)» | Сумма начислений по данным деклараций, итогам налоговых проверок и судебных разбирательств |

| Строка 2 «Уменьшено» | Сумма, на которую налоговики уменьшили начисления. Например, если компания сдала уточненку или оспорила решение суда о доначислениях |

| Строка 3 «Поступил ЕНП» | Сумма, которую компания или ИП перечислили единым налоговым платежом |

| Строка 4 «Распределено ЕНП» | Как инспекторы распределили ЕНП по конкретным налогам, пеням, штрафам и процентам |

| Строки 5 «Передано сальдо» и 6 «Принято сальдо» | Долг компании, если сальдо отрицательное. Переплата — если положительное |

| Строки 7, 8, 9 «Списана задолженность» | Списания реструктуризированной задолженности по пеням и штрафам, списания по постановлениям Правительства |

| Строка 10 «Возвращено из бюджета» | Сумма налогов, взносов, пеней, штрафов и процентов, которую компания вернула из бюджета, в том числе по заявительному порядку возмещения НДС и акцизов |

| Строки 11, 12, 13 «Отсроченные и приостановленные платежи» | Данные об отсрочках, а также о приостановленных к взысканию налоговых платежах по решениям инспекции и судов |

Если ваши данные совпали с данными ИФНС – подпишите акт сверки и укажите дату подписи. Вот отрывок их акта сверки с ИФНС в 2023 году:

Если вы не согласны с актом: что делать

Если вы провели сверку расчетов с ИФНС, но не согласны с актом, то в акте сверки укажите свои данные: в графе 3 разделов I и II по строке, с суммой, по которой не согласны, укажите сумму по своим данным. Поставьте подпись и укажите дату. Делать отметки, что сверка согласована с разногласиями, указывать причины разногласий и предложения по их устранению, как было раньше, не нужно.

Налоговики обязаны рассмотреть разногласия по акту в течение 30 календарных дней после регистрации вашего обращения (п. 54 Регламента, утв. приказом от 08.07.2019 № ММВ-7-19/343). При необходимости срок могут продлить еще на 30 дней с объяснением причин.

В процессе сверки у компании могут запросить платежки и другие документы. Это нужно, чтобы налоговики могли выяснить, кто допустил ошибку.