Порядок уплаты налога на имущество в 2023 году

Напомним, что движимое имущество налогом не облагается. Налог надо платить только с недвижимости, кроме земли и других объектов, перечисленных в ст. 374 НК РФ.

Сроки уплаты налога и авансовых платежей во всех регионах одинаковые: авансовые платежи – 28.04.2023, 28.07.2023, 30.10.2023, налог за 2023 г. – 28.02.2024.

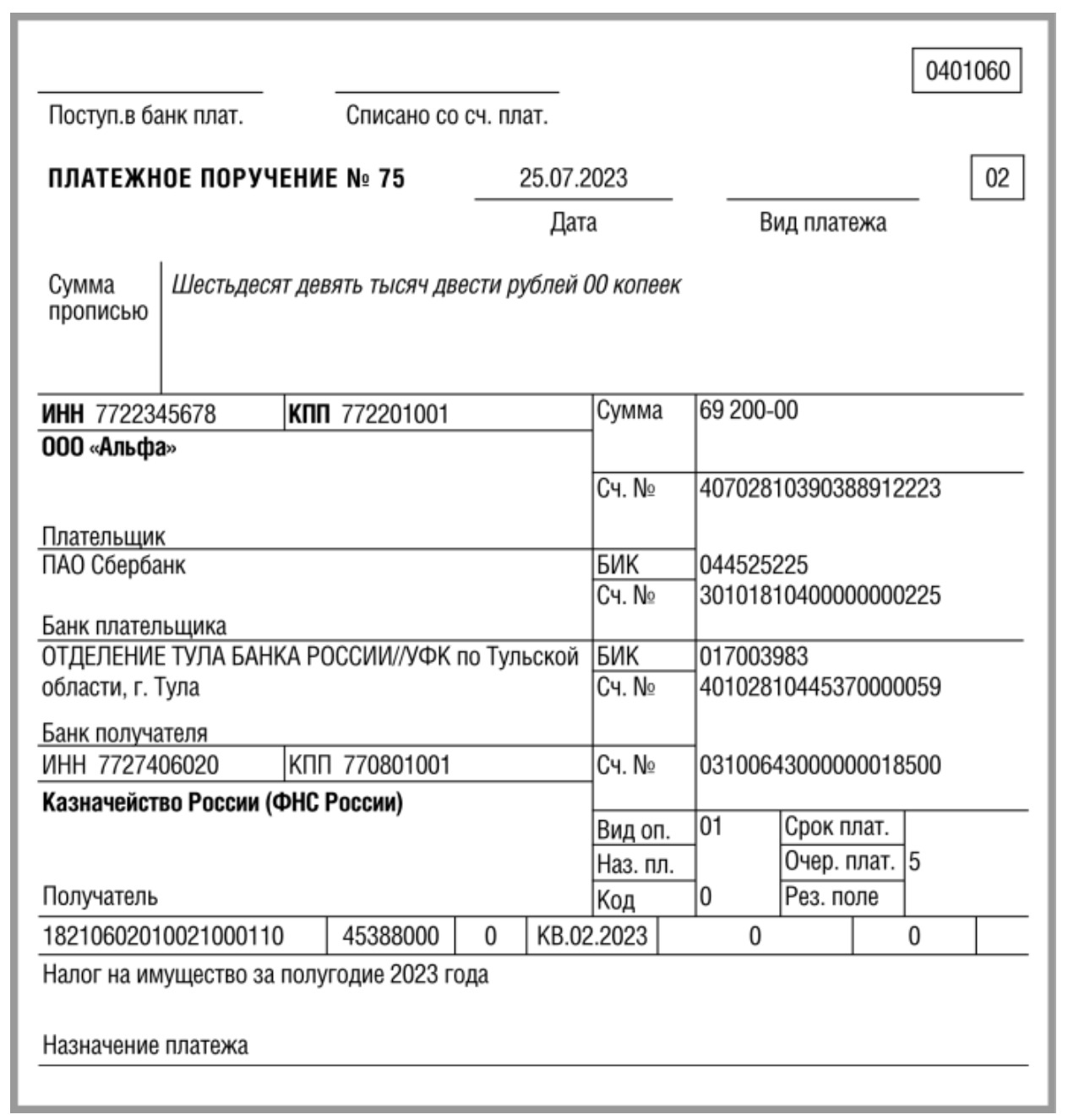

Налог на имущество и авансы по нему перечисляют платежкой на ЕНП. Перед уплатой подайте уведомление о сумме платежа. В 2023 г. и налог, и авансы можно перечислять отдельными платежками без уведомлений.

Вот пример платежки, которая может заменить собой уведомление, при уплате налога на имущество за полугодие 2023 года:

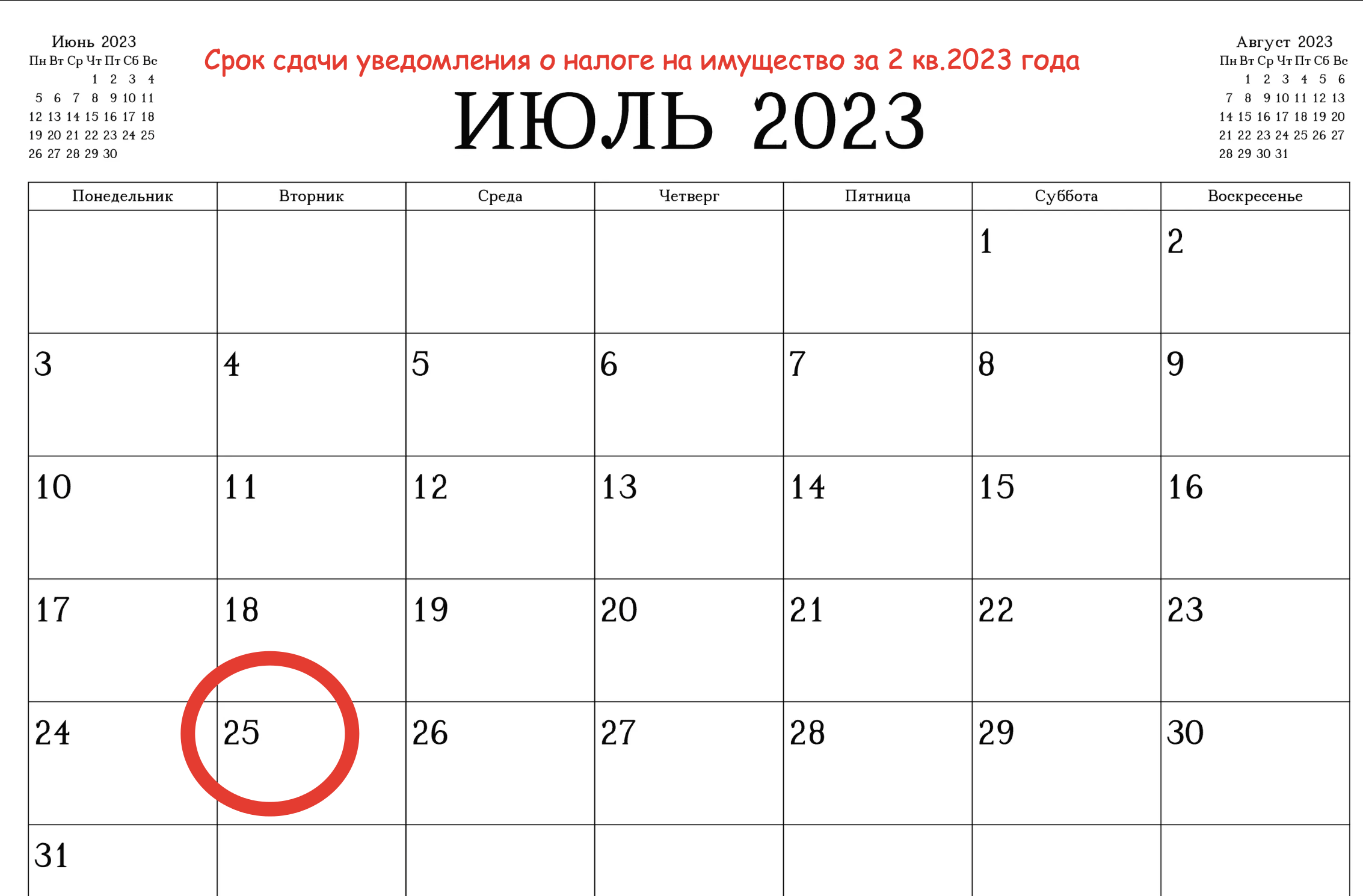

Срок сдачи уведомления о налоге на имущество за полугодие

Уведомление об исчисленных суммах представляется по тем налогам и взносам, по которым по сроку уплаты еще не подается налоговая отчетность (п. 9 ст. 58 НК). Это ежемесячные платежи по НДФЛ и страховым взносам, авансовые платежи по налогу на имущество, транспортному и земельному налогам, по ЕСХН и налогу по УСН.

Таким образом, имущественный налог за первое полугодие 2023 года должен включаться в уведомление по ЕНП.

Для большинства налогов установлен единый срок подачи уведомления — 25-е число месяца, в котором установлен срок уплаты. Таким образом, уведомление о налоге на имущество за 2 квартал 2023 года нужно представить в ИФНС не позднее 25 июля 2023 года.

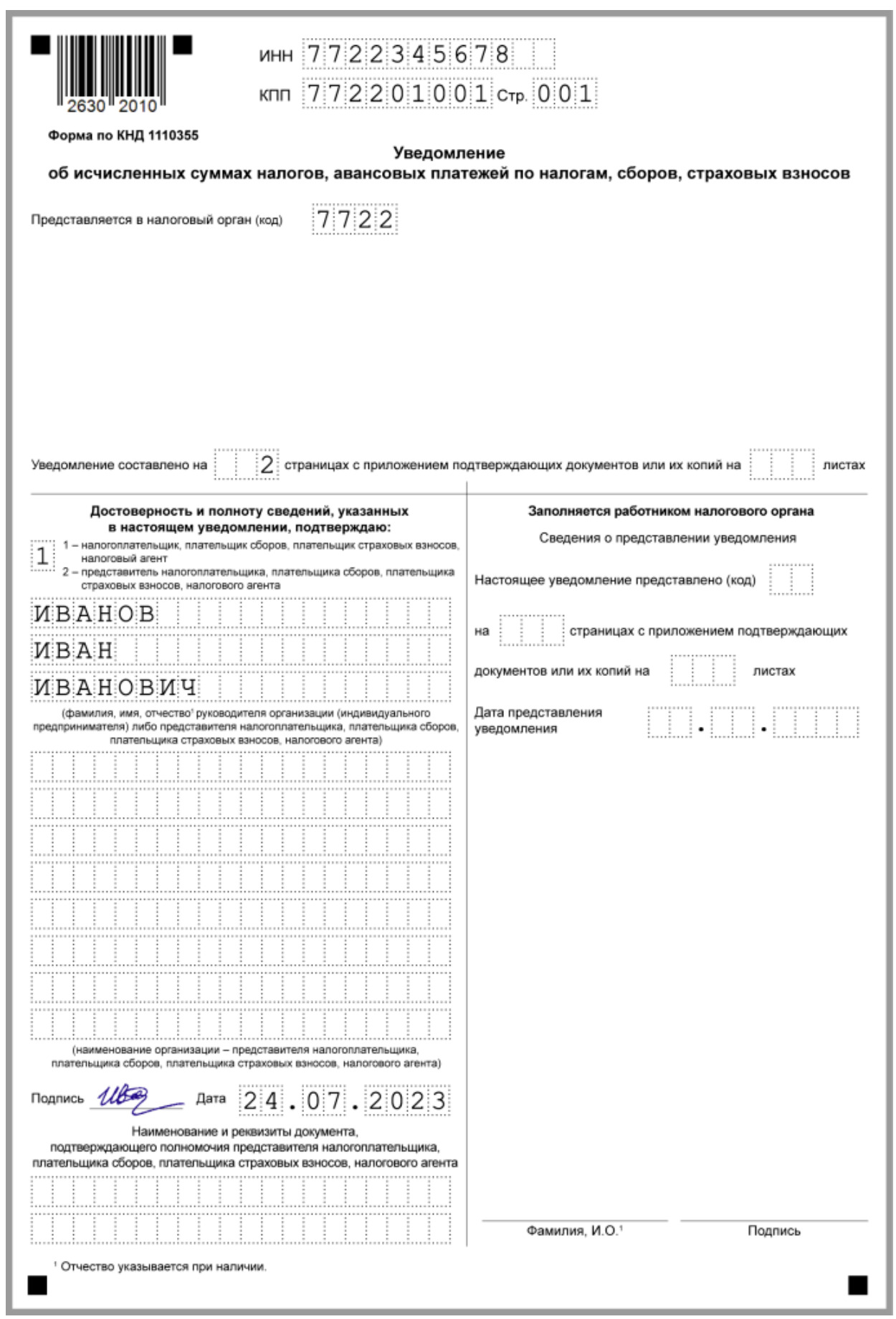

Пример отражения налога на имущество

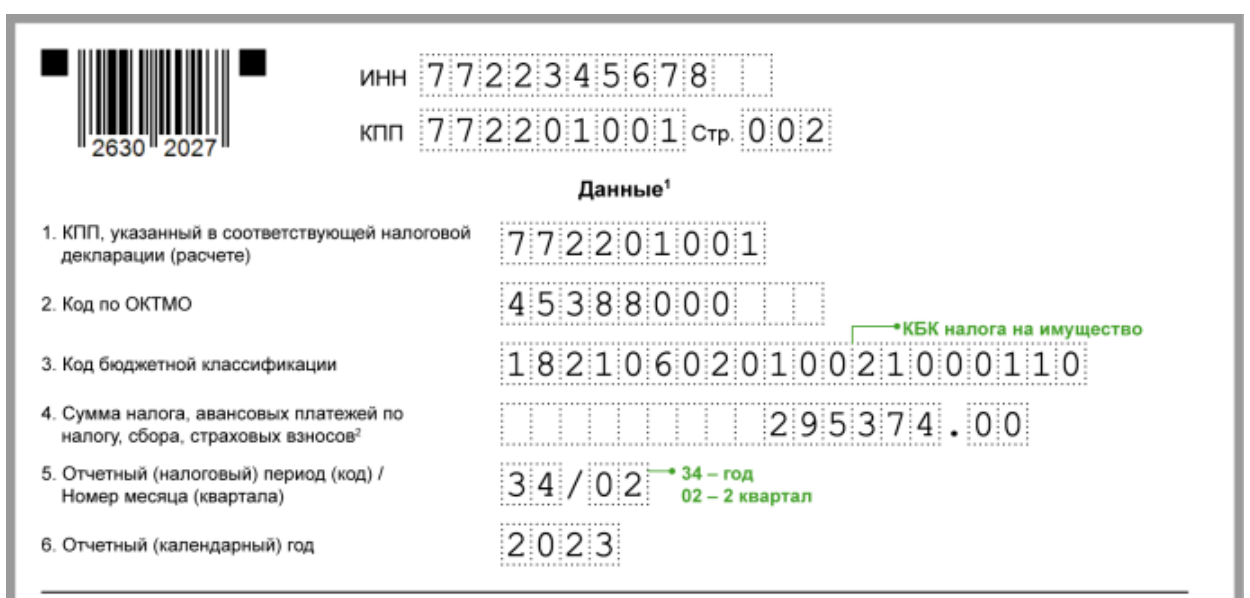

В уведомлении по ЕНП налог на имущество за первое полугодие 2023 года можно заполнить так:

Таким образом, налог на имущество за первое полугодие 2023 года в уведомлении по ЕНП нужно отразить с учетом следующего:

- отчетный период – 34/02;

- КБК налога на имущество – 18210602010021000110.