Процесс признания в МСФО тех или иных элементов отчётности – это первооснова, которая потом напрямую влияет на полноту и достоверность составленной бухгалтером финансовой отчётности. Разбираем, что представляет собой процесс признания.

Понятие

Признание – это процесс идентификации бухгалтером статьи, удовлетворяющей определению одного из элементов финансовой отчетности для ее включения в отчет о финансовом положении или отчет (отчеты) о финансовых итогах.

К таким элементам МСФО относят:

- активы;

- обязательства;

- собственный капитал;

- доходы или расходы.

Подробнее об этом см. «Что относится к элементам финансовой отчётности?».

Стандартный порядок признания по МСФО подразумевает отображение данной статьи в одном из указанных отчетов:

- либо в отдельности;

- либо в совокупности с другими статьями.

То есть, признание по МСФО – это процесс словесного описания и отображения денежной суммы, а также включение её в один или несколько итоговых показателей данного отчета.

Величина, в которой актив, обязательство или собственный капитал признают в отчете о финансовом положении, называют балансовой стоимостью.

Форма признания

Отчет о финансовом положении и отчет (отчеты) о финрезультатах отражают признанные активы/обязательства/собственный капитал/доходы и расходы организации посредством структурированных обобщающих форм, которые призваны сделать финансовую информацию сопоставимой и понятной.

Важная особенность структуры таких форм в том, что суммы, признанные в том или ином отчете, включают в итоговые показатели и (если применимо) в промежуточные итоговые показатели, связывающие между собой статьи, признанные в этом отчете.

Процесс признания

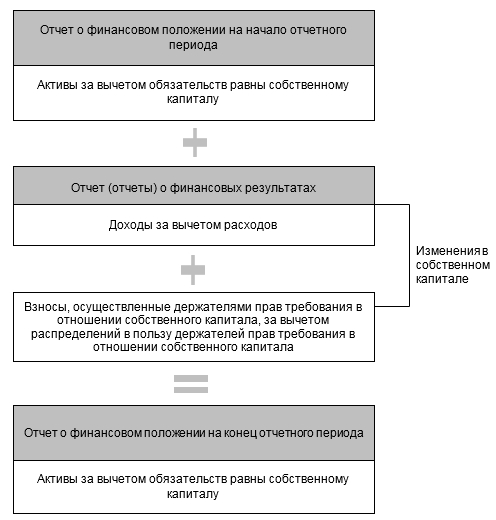

Признание обеспечивает связь между элементами отчета о финансовом положении и отчета (отчетов) о финансовых результатах следующим образом:

| В отчете о финансовом положении по состоянию на дату начала и дату окончания отчетного периода общая величина активов за вычетом общей величины обязательств представляет собой общую величину собственного капитала | Признанные изменения в собственном капитале за отчетный период |

| – | Они включают:

Доходы минус расходы, признанные в отчете (отчетах) о финансовых результатах + Взносы, сделанные держателями прав требования в отношении собственного капитала минус распределения в их пользу |

| – |

Отчеты взаимосвязаны, потому что признание одной статьи (или изменение ее балансовой стоимости) требует признания или прекращения признания одной или нескольких других статей (или изменения балансовой стоимости одной или нескольких других статей).

Например:

| Доходы признают одновременно с | Расходы признают одновременно с |

| Первоначальным признанием актива или увеличением балансовой стоимости актива | Первоначальным признанием обязательства или увеличением балансовой стоимости обязательства |

| Либо прекращением признания обязательства или уменьшением балансовой стоимости обязательства | Либо прекращением признания актива или уменьшением балансовой стоимости актива. |

Учтите, что первоначальное признание элементов финансовой отчетности по МСФО – активов или обязательств, возникающих в результате операций или других событий, может привести к одновременному признанию как доходов, так и связанных с ними расходов.

ПРИМЕР

Продажа товаров за денежные средства приводит к признанию как доходов (вследствие признания одного актива – денежных средств), так и расходов (вследствие прекращения признания другого актива – проданных товаров).

Одновременное признание доходов и связанных с ними расходов иногда называют соотнесением затрат с доходами. Обычно оно возникает в результате признания изменений в активах и обязательствах.

МСФО не допускают признания в отчете о финансовом положении тех статей, которые не удовлетворяют определению актива, обязательства или собственного капитала.

Также см. «Как МСФО определяют собственный капитал».

Источник: «Концептуальные основы представления финансовых отчетов».