Необходимость классификации аренды для отражения в учете

Изначально зафиксированное в международных стандартах разделение объектов по принадлежности экономических выгод и рисков до 2022 года распространялось только на предприятия с иностранными инвестициями, предоставляющими отчетность по МСФО. Для российских коммерческих компаний обязанность разграничения финансовой и операционной аренды введена вступившим в силу положением-стандартом ФСБУ 25/2018.

Начиная с бухгалтерской отчетности за 2022 год показатели у арендодателя должны формироваться по новым правилам, включающим два способа учета имущественных ценностей, передаваемых в пользование в зависимости от арендного договора:

Арендатор отражает начисленное и уплаченное вознаграждение за пользование объектом в учете одинаково независимо от классификации аренды как операционной, так и финансовой. Разграничение, исходя из условий договора, актуально только для арендодателя, так как не влияет на формирование бухгалтерских проводок у арендатора.

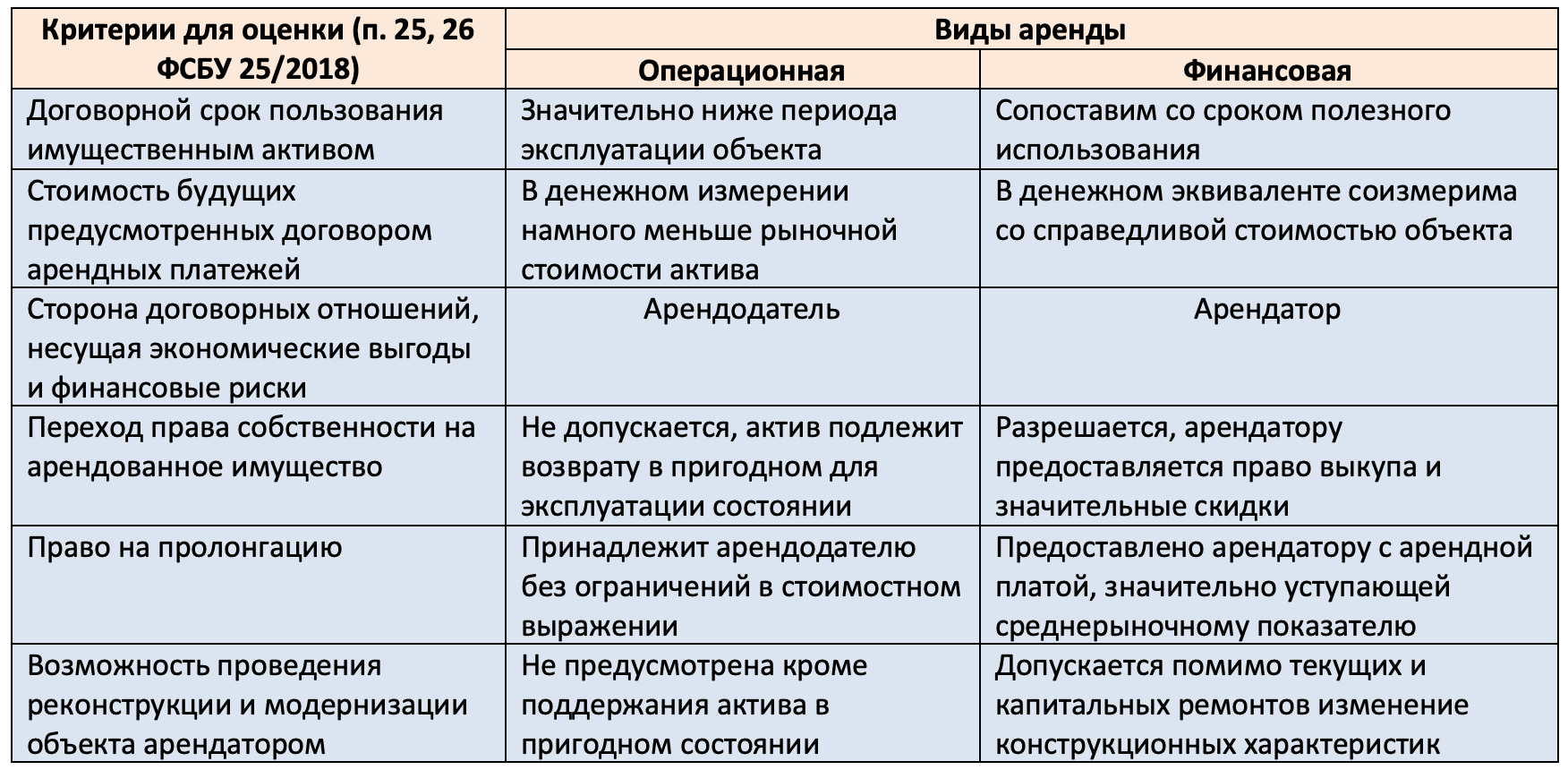

Сравнительная характеристика аренды по видам

Для корректного отнесения получения и передачи права пользования на движимое и недвижимое имущество необходимо систематизировать отличительные признаки. Различия финансовой и операционной аренды обусловлены рядом значимых факторов, касающихся возможности перехода права собственности, сроков использования и стоимостной составляющей, представленных в таблице:

Основной критерий, определяющий отличие финансовой и операционной аренды – распределение связанных с объектом выгод и рисков. Пересмотр существенных условий, касающихся перераспределения, способствует переквалификации аренды (п. 30 ФСБУ 25/2018).

Роль арендуемых объектов в разграничениях аренды

Объектами арендных соглашений в большинстве случаев выступает недвижимость, транспортные средства и производственное оборудование. Разница между операционной арендой и финансовой арендой определяется договорными условиями, учитывающими предмет договора: В отношении разграничений действуют общие правила, так как определить операционная или финансовая аренда, можно по совокупности оцениваемых критериев. Определяющим моментом будет выступать распределение выгод и предпринимательских рисков между сторонами.

Ответы на вопросы

Может ли арендодатель относить все переданные объекты к операционной аренде?

Может при условии ведения упрощенного бухучета за исключением предусмотренного в договоре права выкупа по цене, значительно уступающей в денежном эквиваленте справедливому стоимостному показателю (п. 28 ФСБУ 25/2018).

Лизинг – это оперативная или финансовая аренда?

По сущности лизинг – это смешанный договор, базирующийся на арендном соглашении с добавлением элементов кредитования. Операционный лизинг исключает смену собственника и обязывает лизингополучателя к возврату имущества, переданного во временное пользование, лизинговой компании по завершении срока действия. Финансовый лизинг напоминает кредит с залоговым имуществом, но с разницей в виде «отставания» перехода права собственности во времени.

Как оформляется документально переквалификация арендного договора?

При наличии дополнительного соглашения к действующему договору составляется бухгалтерская справка, в которой прописывается основание для изменения со ссылкой на норму стандарта. Основанием может стать продление срока пользования и добавление условия о выкупе.

Внимание!