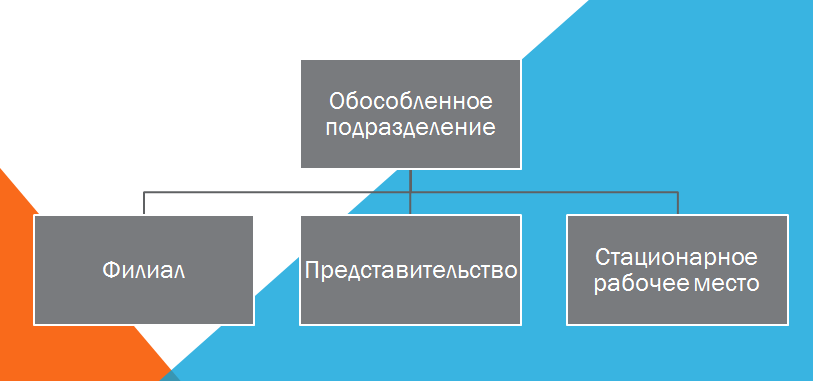

Каждое предприятие вправе открывать обособленные подразделения, которые территориально удалены от основного места его расположения. К таким обособленным структурам относят отдельные стационарные рабочие места, представительства, филиалы и другие подобные образования. Но иногда необходимость в них отпадает. Дадим пошаговое руководство, как закрыть обособленное подразделение в 2017 году.

Юридическая основа

Закон даёт каждой организации право организовывать свои структурные подразделения, которые действуют на основании внутренних регулирующих положений и выполняют определённый круг функций (ГК РФ, ст. 55).

Также см. «Каким должен быть приказ о создании обособленного подразделения в 2017 году».

С точки зрения Налогового кодекса, подразделение территориально обособлено, если рабочее место организовано на срок более 1 месяца. То есть – стационарно (НК РФ, ст. 11). В учредительных и внутренних распорядительных документах могут отсутствовать записи о создании отдельных рабочих позиций и наделении их соответствующими полномочиями.

Рабочее место как понятие берут из контекста трудового законодательства. Это контролируемое нанимателем место, где работник должен присутствовать или обязан туда приезжать для выполнения своей работы – должностных обязанностей. В нем должны быть созданы условия для нормального исполнения подчиненным своих функций. Если нет стационарно организованного рабочего места, то отсутствует и «обособка». В этом случае вопрос, как закрыть обособленное подразделение, не стоит в принципе.

Предприятие обязано включить в ЕГРЮЛ сведения о филиалах и представительствах, а по месту их расположения – сдавать соответствующую бухгалтерскую, налоговую и статистическую отчётность. Неисполнение этих требований закона ведёт к санкциям.

Подробнее об этом см. «Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС».

Если же содержать и обслуживать удалённый офис либо отдельное стационарное место неэффективно, сопряжено с избыточным отвлечением ресурсов, то целесообразно провести оптимизацию. Вплоть до того, что закрыть обособленное подразделение в налоговой инспекции, зарегистрировать это изменение.

Также см. «Обособленное подразделение организации: что это».

Общий порядок действий

Порядок ликвидации территориально обособленных подразделений закон не прописывает явным образом, но логика необходимых действий прослеживается.

В упрощенном виде он выглядит так:

| 1 | Решением какого уровня подразделение создано, аналогичным решением следует его и ликвидировать. Оба решения должны отвечать требованиям закона, устава и внутренних документов компании. |

| 2 | Каждое решение о создании или закрытии территориально обособленной структуры, изменение сведений о ней обязательно регистрируют в налоговой. |

По закону организация обязана уведомить налоговую:

- в срок до 1 месяца — о создании территориально обособленного подразделения;

- не позже 3х дней — об изменении сведений о нём или закрытии.

Также см. «Как открыть обособленное подразделение ООО: инструкция».

Имейте в виду, что ликвидация подразделения требует соблюдения определённых процедур трудового законодательства. Поэтому дата закрытия должна учитывать сроки уведомления работников, попадающих под перевод или сокращение.

Согласно закону, чтобы создать представительство или филиал в обществе с ограниченной ответственностью, общему собранию участников нужно принять такое решение с перевесом в 2/3 голосов (Закон <Об ООО˃ № 14-ФЗ, ст.5). Соответственно, закрыть обособленное подразделение в другом городе или населённом пункте позволит решение обратного типа, принятое квалифицированным большинством высшего органа.

Когда же создание и закрытие обособленной структуры не требует решения высшего органа управления, подразделение ликвидируют по решению коллегиального или единоначального органа предприятия (в зависимости от их полномочий).

В акционерных обществах такое решение обычно входит в круг вопросов совета директоров.

Если подразделение упомянуто в уставе: особенности и документы

Если информация о ликвидируемом филиале или представительстве есть в уставе, то следующим шагом следует внести в нее правки и надлежащим образом зарегистрировать изменения в ЕГРЮЛ.

Данная процедура требует подготовить и вовремя передать в налоговую следующие документы:

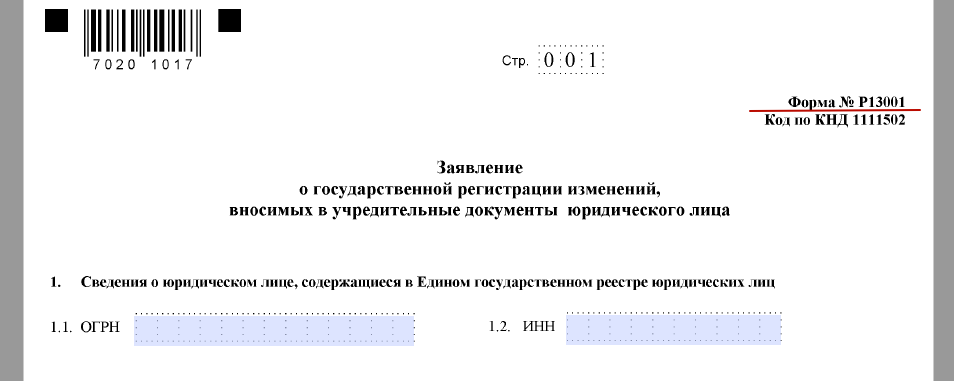

- заявление на регистрацию изменений по форме № Р13001:

Данную форму на нашем сайте можно скачать здесь.

Далее по ссылке вы можете ознакомиться с образцом заполнения этого заявления при закрытии филиала. Обратите внимание: заполнять нужно только определенные листы.

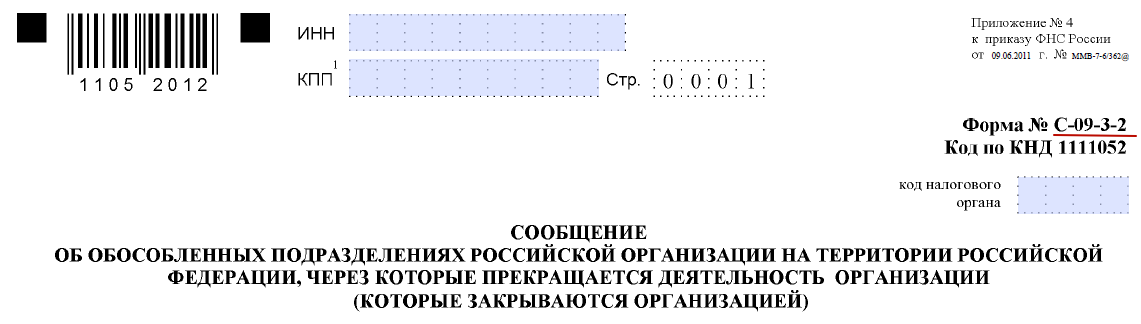

- сообщение в налоговую о прекращении деятельности подразделения по форме C-09-3-2:

На нашем сайте этот бланк можно скачать здесь.

Ниже приведен образец заполнения этого уведомления при закрытии филиала.

- решение участников, которым прекращена деятельность представительства или филиала, и вносятся изменения в соответствующие положения устава.

- устав, подготовленный в новой редакции или в виде изменений (необходимо 2 экземпляра);

- квитанцию об оплате гос. пошлины или соответствующее платёжное поручение.

Актуальные формы указанных бланков введены приказами ФНС России от 25.01.2012 № ММB-7-6/25 и от 09.06.2011 № МMВ-7-6/362 в версиях последних редакций.

Если не нужно менять устав: как закрыть обособленное подразделение

Если в учредительных документах нет информации об обособленном подразделении, то через налоговую регистрируют только изменение сведений о юридическом лице в ЕГРЮЛ.

Чтобы соблюсти процедуру, необходимо оформить и передать в ИФНС:

- заявление по форме P14001;

- сообщение на бланке C-09-3-2.

При этом оплачивать государственную пошлину не нужно!

Обособленную структуру ФНС снимает с учёта по факту уведомления и регистрации всех изменений в ЕГРЮЛ.

Особенности ликвидации единственного иногороднего подразделени

При ликвидации «обособки» компании необходимо учитывать нормы не только гражданского и налогового, но и трудового права.

Своевременное уведомление сотрудников – один из ключевых моментов, которые снижают риски возникновения трудовых тяжб. Особенно это касается того, как закрыть обособленное подразделение в другом городе. Поясним это в таблице.

| Ситуация | Как действовать |

| Ликвидируют подразделение в городе (местности), где расположен головной офис и/или ряд других «обособок» компании | Их персоналу необходимо предложить перевод на свободные места в сохраняющихся структурах |

| Сокращают единственное обособленное подразделение, расположенное в городе или ином населённом пункте | Увольнение производят по аналогии с процедурой ликвидации работодателя: персонал уведомляют за 2 месяца до увольнения. При этом занять вакантные места не предлагают. |

Отличие между ликвидацией подразделения и целого предприятия

Базовая разница между ликвидацией предприятия в целом и тем, как закрыть обособленное подразделение в налоговой инспекции, состоит в:

- особенностях их правового статуса;

- последствиях таких решений.

Дело в том, что территориально обособленная часть предприятия не обладает таким же объемным правовым статусом, как юридическое лицо. Ликвидировав подразделение, предприятие продолжает функционировать и выполнять в полном объёме свои обязательства, реализовывать свои права. Всё имущество, права и обязательства закрытого подразделения остаются при предприятии.

С процедурной точки зрения при закрытии подразделения:

- ликвидатора не назначают;

- ликвидационную комиссию не создают;

- ликвидационный баланс не формируют.

Документальное оформление ликвидации предприятия в целом тоже имеет свою специфику.