Каждой компании иногда желательно делать расчет показателей, показывающих эффективность ведения бизнеса. Один из них – валовая прибыль. Формула расчета рассмотрена в этом материале.

Где в балансе

Основная цель создания и работы коммерческих предприятий – получение прибыли. При этом нужно вести бухгалтерский учет операций, имеющих место в хозяйственной деятельности организации.

Согласно ПБУ 4/99, отчетность состоит из следующих документов (приказ Минфина РФ от 06.07.1999 № 43н):

- баланса по форме, утверждённой законодательно;

- отчета о прибылях и убытках;

- приложений к ним;

- записки с пояснениями;

- заключения аудитора (только в случаях, предусмотренных законом).

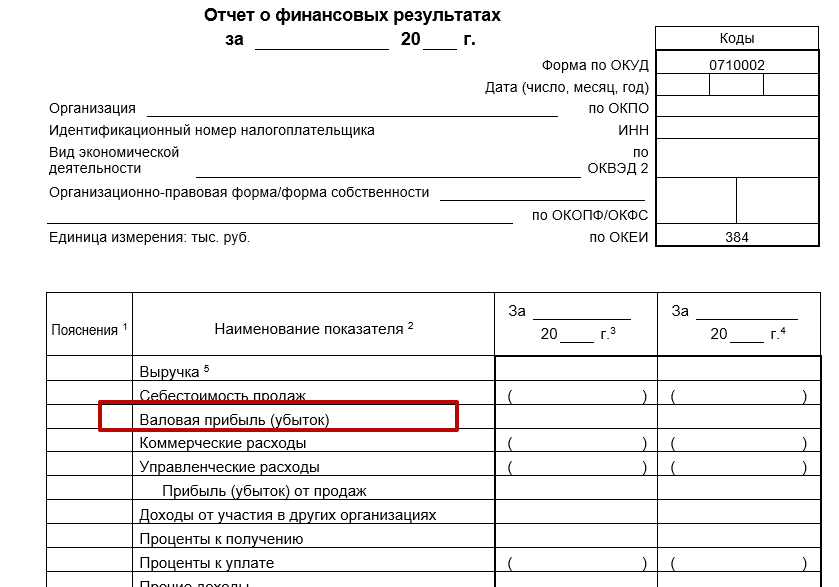

Официальные формы баланса и отчета о финансовых итогах закреплены приказом Минфина от 02.07.2010 № 66н.

Также см. «Бухгалтерская отчетность организации».

В этом же приказе предусмотрено указание значения валовой прибыли, расчет которой сделан по формуле, приведённой ниже.

Расчет данного показателя имеет большое значение в силу участия валовой прибыли при расчете иных показателей деятельности предприятия.

Приложением № 4 к приказу Минфина РФ от 02.07.2010 № 66н для значения валовой прибыли в бухгалтерской отчетности предназначена строка 2100.

Как рассчитать

Имейте в виду, что значение валовой прибыли не равнозначно доходу, отражаемому по строке 2400 в бухгалтерской отчетности.

Также см. «Как должны соотноситься показатели бухгалтерской отчетности».

В целом валовая прибыль равна разнице между:

- показателем выручки от реализации;

- суммами себестоимости продаваемого товара или работы, услуги.

Соответственно, чтобы ответить на вопрос, как найти валовую прибыль, нужны следующие данные:

- выручка – по строке 2110;

- себестоимость – по строке 2120.

Таким образом, формула расчета валовой прибыли по балансу будет такой:

| Стр. 2100 = стр. 2110 – стр. 2120 |

Составляющие валовой прибыли

Причём для вычисления валовой прибыли надо учитывать показатели, из которых складываются выручка и себестоимость товара.

Например, нужно учитывать характер предпринимательской деятельности. Если это торговая фирма, то себестоимость продукции будет складываться из:

- затрат на закупку товаров;

- стоимости доставки;

- выплаченной зарплаты, НДФЛ и страховыми взносами;

- издержек на аренду торговых площадей;

- рекламных расходов;

- прочих затрат.

Немного иной состав затрат при изготовлении товаров:

- расходы на материалы, сырье, средства производства;

- фонд оплаты труда, налоги, взносы;

- затраты, связанные с организацией работ;

- амортизация основных средств;

- складские расходы;

- прочие издержки.

Также см. «Формулы и расчет себестоимости единицы продукции».

По такому же принципу различают формирование выручки торгового и производственного предприятия.

Состав статей, участвующих в расчете выручки или себестоимости и, как следствие, в определении валовой прибыли, не является закрытым. Ведь каждое предприятие имеет свою специфику и требует индивидуальный подход при определении показателей баланса.

В завершение отметим, что показатель валовой прибыли приводят в российских рублях. Указание иных валют неразрешено.