Малые и крупные предприятия обязаны отправлять в ИФНС сведения о среднесписочной численности работников. Нужно ли сдавать ИП без работников такой отчет? Какие сроки отведены налоговым законодательством? Ответы – в нашей консультации.

Роль сведений

Отчет о среднесписочной численности – это документ, который включает показатель среднего количества сотрудников, работающих на коммерсанта в течение года. Цели его представления в ИФНС таковы:

-

- Возможность контролировать правомерность статуса экономического субъекта. Например, среднесписочная численность для ИП, владеющих маленькими фирмами, не может превышать 15 человек.

- Установить способ представления той или иной отчетности. Например, мелким организациям разрешено подавать 6-НДФЛ в бумажном или электронном виде, а крупным – только в электронном.

- Налоговикам проще контролировать страховые взносы в фонды.

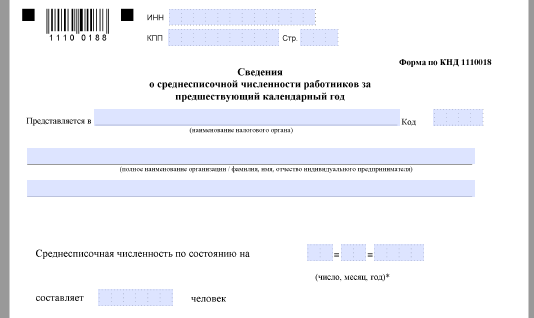

Далее по ссылке можно скачать с нашего сайта актуальный бланк сведений о количестве персонала и посмотреть образец его заполнения.

Сроки подачи

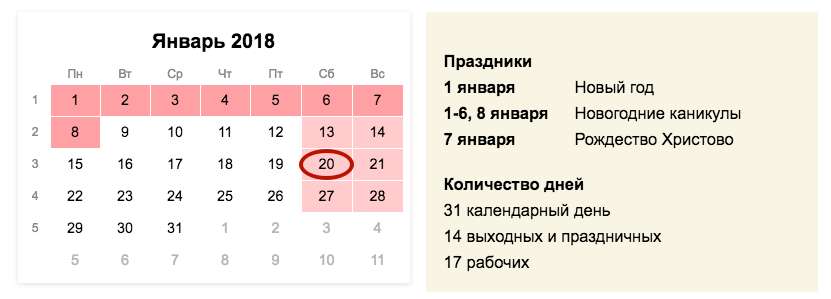

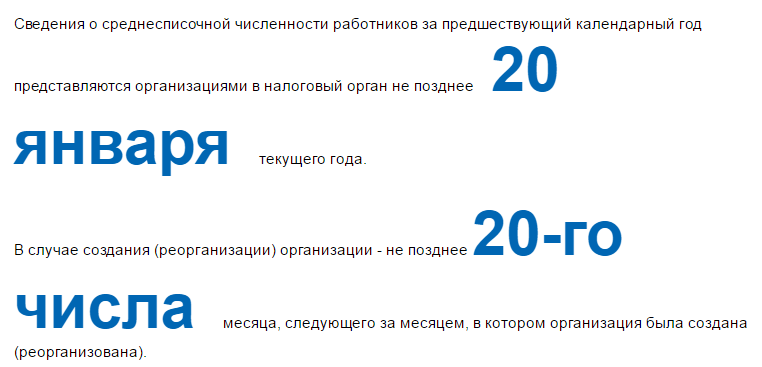

Сведения о среднесписочной численности сотрудников нужно сдать в налоговую инспекцию не позднее 20 января 2018 года (включительно). Так сказано в п. 3 ст. 80 НК РФ. Этот отчет будет за 2017-й год, поскольку документ представляют раз в год.

Соблюдать требование о сроке обязаны все организации – ООО, ЗАО, ПАО и др.). Причем независимо от наличия или отсутствия работников.

Если процедура регистрации юрлица прошла совсем недавно, то отчет отправляют до 20-го числа месяца, который идет после месяца открытия.

Подробнее об этом см. «Когда сдавать отчет о среднесписочной численности за 2016 год».

Что касается бизнесменов, то сведения о среднесписочной численности работников ИП подают при условии, что:

- стоят на учете в качестве нанимателя;

- используют наемный труд.

К ним предъявляют аналогичное требование по сроку (кроме правила следующего месяца после создания/реорганизации).

Рассматриваемый отчет ИП сдают в ИФНС по месту жительства.

Подсчет: включается ли ИП в среднесписочную численность

Как правило, отчет составляют на основании табеля учета рабочего времени: суммируют количество присутствующих сотрудников за каждый рабочий день и полученный результат делят на количество календарных дней месяца. Затем данные по каждому месяцу делят на 12.

При расчете показателя рекомендуем руководствоваться требованиями Росстата (Приложение № 1 к приказу № 580 2014-го года).

Обратите внимание:

- брать во внимание нужно только персонал на трудовом договоре;

- самого индивидуального предпринимателя включать в среднесписочную численность не нужно.

При составлении отчета о среднесписочной численности работников ИП не учитывают персонал, который:

- ведет трудовую деятельность за пределами РФ;

- переведен в другую организацию;

- работает по ученическому договору;

- находятся в декретных отпусках и др.

Когда нет персонала: сдают ли ИП среднесписочную

Нередко коммерсанты самостоятельно ведут свои хозяйственные дела, не нанимая людей или привлекая членов семьи (друзей) без заключения трудового договора. В этом случае сдавать рассматриваемый отчет не нужно. Аналогичное правило действует при заключении договоров только гражданско-правового толка.

Освобождение от сдачи среднесписочной по ИП без работников возможно на основании п. 3 ст. 80 НК РФ. Эта норма устанавливает круг лиц, которые обязаны сдавать в ИФНС отчет о среднем количестве персонала за год: ЮЛ и ИП, использующие наемный труд.

Таким образом, штраф за непредставление отчета или нарушение срока грозит только коммерсантам, которые заключали трудовой договор. ИП без работников среднесписочную численность за 2017 год не подают. Поэтому, в случае получения уведомления с подобным требованием нужно сообщить налоговикам об ошибке.