В документе фиксируются цели, основания, передающая и принимающая сторона, передаваемая материально-сырьевая база, товары либо готовая продукция в количественном и денежном измерении.

Сфера применения и назначения накладной формы № М-15

В зависимости от специфики сделки при отпуске ТМЦ могут возникать либо отсутствовать начисляемые налоговые обязательства. В частности, в момент реализации товаров или продукции у передающей стороны формируется объект налогообложения по методу начисления по НДС и налогу на прибыль (при условии применения общего налогового режима).

Для отгрузки без налоговых последствий применяется накладная формы М-15, предназначенная для отражения операций при передаче ТМЦ:

Разработанная форма М-15 предусмотрена для отражения операций по отгрузке без смены собственника, что означает в налоговом сегменте отсутствие возникновения обязательств перед бюджетом. Ведь перемещение между региональными представительствами или филиалами происходит в рамках одного юридического лица, а передача посреднику приравнивается к делегированию полномочий по реализации товара, предусматривающего помощь в продвижении к потребителю за вознаграждение.

Хотя прямой запрет на использование накладной формы М-15 в качестве отгрузочного документа при реализации ТМЦ по договору купли-продажи не наложен, отпуск рекомендуется осуществлять по накладной традиционного формата ТОРГ-12. Игнорирование рекомендации может негативно отразиться на покупателе, которому придется приводить дополнительные аргументы для обоснования права на налоговый вычет по НДС даже при наличии сформированного счета-фактуры поставщиком.

Порядок заполнения накладной унифицированной формы № М-15

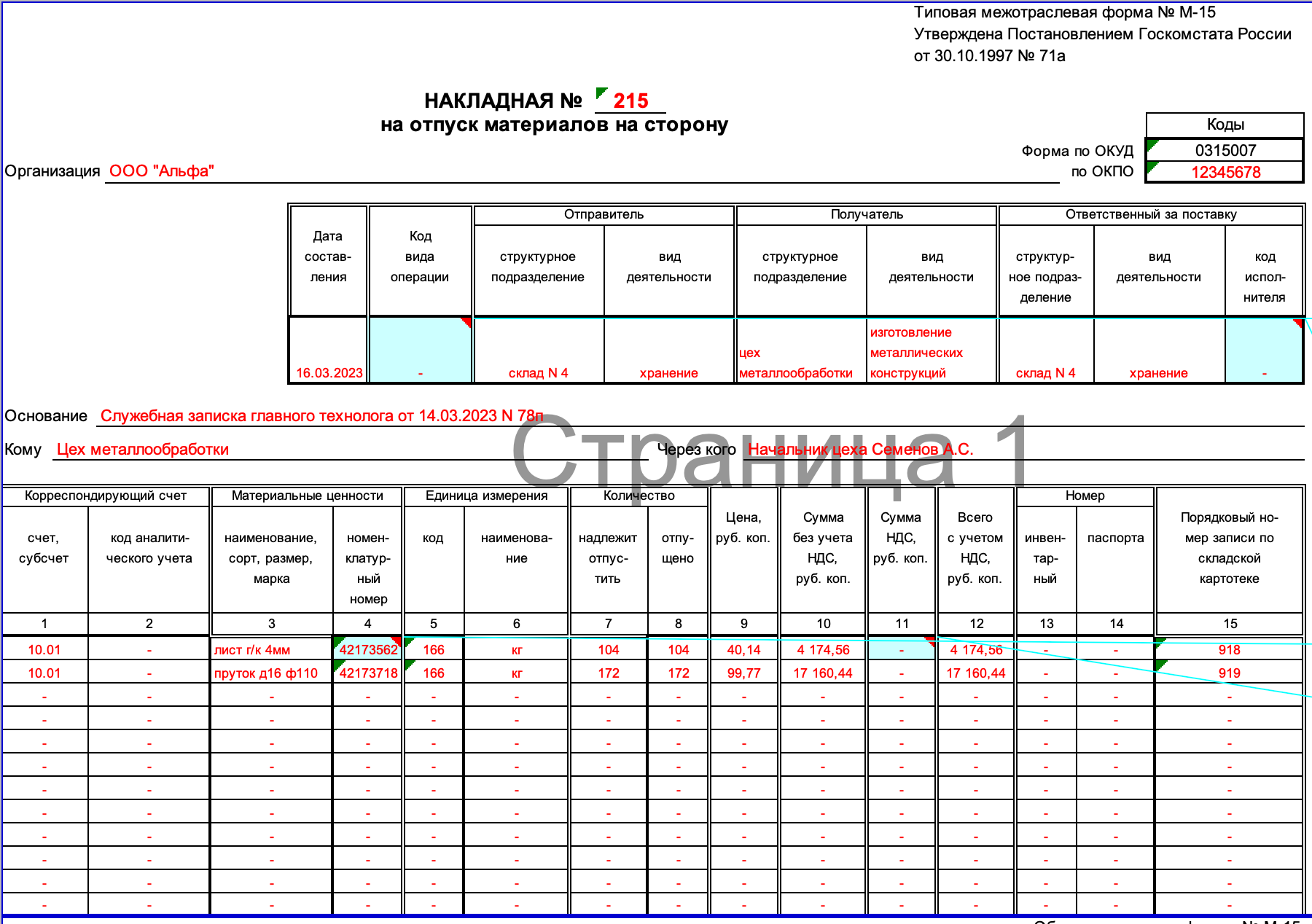

Накладная предусмотрена для отпуска материальных ресурсов с возможностью их возврата без начисления и последующей корректировки налоговых обязательств. Типовая форма М-15 утверждена Постановлением Госкомстата РФ от 30.10.1997 года № 71а и состоит из двух табличных частей с указанием отправителя, получателя, документа-основания для отгрузки и сведений о передаваемых ТМЦ. Порядок заполнения представлен в таблице:

В заключительной части ответственные лица обеих сторон ставят подписи с указанием занимаемых должностей, фамилий и инициалов.

Внимание!

Образец заполнения формы М-15 (фрагмент)

СКАЧАТЬ ОБРАЗЕЦ ЗАПОЛНЕННОЙ ФОРМЫ М-15 (ПОЛНОСТЬЮ)

Формирование документа-аналога с отражением в учетной политике

Вследствие отмены утвержденных бланков для обязательного применения, субъект хозяйствования вправе разработать аналогичный документ, руководствуясь образцом формы М-15 и требованиями к первичной документации.

Аналог необходимо утвердить в учетной политике, сохранив следующие обязательные реквизиты:

- дату оформления и содержание хозяйственной операции;

- наименование передающей и принимающей стороны;

- ссылку на правовое основание отгрузки продукции, товаров или материалов;

- отражение передаваемых ТМЦ в количественном и денежном эквиваленте;

- сведения об участниках операции, включая подписи передающих и принимающих ответственных лиц.

СПРАВКА

Заполненную форму М-15 и разработанный аналогичный документ на ее основе необязательно скреплять печатью, главное условие – наличие всех подписей, разрешивших и контролирующих отгрузку лиц. При выявлении ошибок неправильная информация зачеркивается, а сверху указываются достоверные сведения без подчисток и подтирок.