Налоговики подготовили форму уведомления о контролируемых сделках 2019. В новый документ внесен ряд изменений, направленных на совершенствование документа. Изменения вносятся в приказ ФНС от 07.05.2018 № ММВ-7-13/249 проектом от 18.04.2019. Отчитаться на новом бланке придется по сделкам за 2019 год. Расскажем подробно о новой форме уведомления о контролируемых сделках 2019.

С чем связано

Все основные поправки в уведомлении связаны с тем, что, начиная с 2019 года, изменены критерии контролируемых сделок. То есть поменялись условия признания той или иной сделки подлежащей контролю для целей налогообложения. Срок сдачи отчета тот же – не позднее 20 мая 2020 года (п. 2 ст. 105.16 НК РФ). Уведомление о контролируемых сделках 2019 сейчас размещено на государственном портале проектов нормативных правовых актов.

Изменения

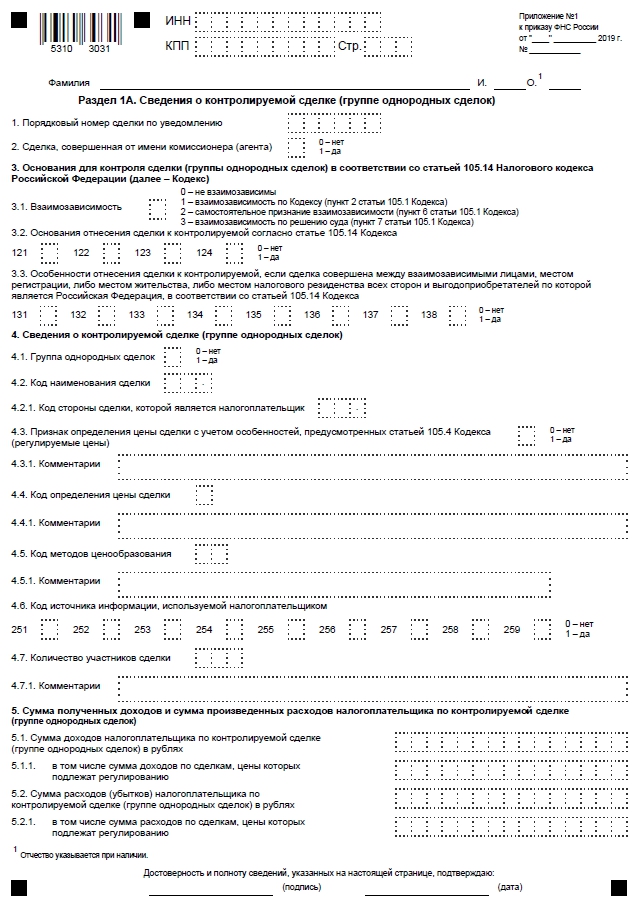

Расскажем о главных изменениях. Перечислим их по порядку. Во-первых, ФНС изменила перечень кодов оснований, по которым сделки признают контролируемыми. К примеру, в настоящее время код 131 используется для сделок между взаимозависимыми резидентами с годовым доходом свыше 1 млрд руб. Однако с 2019 года к этому коду относят сделки между резидентами, в которых стороны применяют разные ставки по налогу на прибыль.

Сделкам, проходящим под кодами 139 и 140, теперь соответствуют коды 137 и 138. Коды 139 и 140 отменены. Из-за отмены кодов из строки 3.3 формы удалены ячейки 139 и 140. Также ФНС включила таблицу с перечнем кодов в приложение 1 к порядку заполнения уведомления.

Во-вторых, всем листам уведомления присвоены новые штрихкоды. Например, у нового титульного листа, начиная с отчетности за 2019 год, будет штрихкод 53103017 вместо 53102010, а у раздела 1Б штрихкод 53103048 вместо 53102041.

Какие сделки являются контролируемыми

- С взаимозависимой российской организацией из п. 2 ст. 105.14 НК РФ при годовом доходе больше 1 млрд руб. Например, сделки с организациями, применяющими нулевую ставку налога на прибыль, или плательщиками ЕСХН (Информация ФНС).

- С взаимозависимым нерезидентом при годовом доходе более 60 млн руб.

- С офшорной компанией при годовом доходе более 60 млн руб.

- Импорт и экспорт нефти, нефтепродуктов, цветных и драгоценных металлов, при годовом доходе более 60 млн руб. (Письмо Минфина от 19.02.2019 N 03-12-11/1/10545).

Сделки, совершаемые с взаимозависимым лицом через цепочку формально независимых посредников, могут признать контролируемыми при годовом доходе больше 60 млн руб.