Порядок списания числящихся на балансе ресурсов

Материалы, производственный инвентарь и оборудование списываются с баланса компании при наличии объективных причин, подтвержденных документально. В соответствии с утвержденным внутренним регламентом заполнение актов списания производится на основании:

- отчетов об объемах выпуска готовой продукции с перечнем использованных при производстве сырья, материалов и комплектующих;

- докладных записок руководителей производственных подразделений о выявленных неисправностях оборудования;

- документов о расходовании ресурсов сверх установленных нормативов с соответствующим обоснованием (выпуском брака, возвратными отходами).

Периодически перед составлением актов списания материальных ценностей проводится инвентаризация с привлечением постоянно действующей инвентаризационной комиссии. Оформленная по результатам опись или сличительная ведомость служит основанием для сверки и приведения в соответствие фактических показателей с учетными данными.

Документы для списания оборотных и внеоборотных активов

Конкретные виды первичных учетных документов для отражения выбытия запасов законодательными актами не установлены. Каждый хозяйствующий субъект должен разработать самостоятельно формат и закрепить в приложении к учетной политике.

В образец акта списания активов необходимо включить обязательные реквизиты, предусмотренные законодательством о бухучете (п. 2 ст. 9 закона от 06.12.2011 года № 402-ФЗ):

Наименование первичного документа с указанием:

- даты составления;

- хозяйствующей единицы или структурного подразделения;

- целевого назначения.

Название хозяйственной операции, например:

- передача сырья и материалов со склада в производство;

- выдача спецодежды производственному или управленческому персоналу;

- списание основных средств вследствие износа либо кражи, зафиксированной актом правоохранительных органов.

Количественная и стоимостная оценка:

- наименование материальных ресурсов;

- единица измерения и количество;

- цена за единицу и учетная стоимость.

Документ-основание:

- для списания при передаче материальных ресурсов в производство – лимитно-заборная карта, накладная на внутреннее перемещение, карточка складского учета;

- для отражения выбытия в момент фактического использования – отчет об использовании для изготовления продукции, калькуляция производственных затрат на единицу выпуска.

Указание ФИО и должностей сотрудников, ответственных:

- за хранение и движение ценностей в силу возложенной материальной ответственности;

- за отражение в учетных регистрах, не допускающих несанкционированного сверхнормативного расходования.

В качестве образца первичного документа для отражения в учете пришедшего в негодность оборудования рекомендуется оформлять акт списания. Для обоснования выбытия без налоговых последствий недоамортизированных основных средств целесообразно приложить заключение, содержащее результаты оценки работоспособности и выводы экспертов о нецелесообразности дальнейшего ремонта, например, оргтехники.

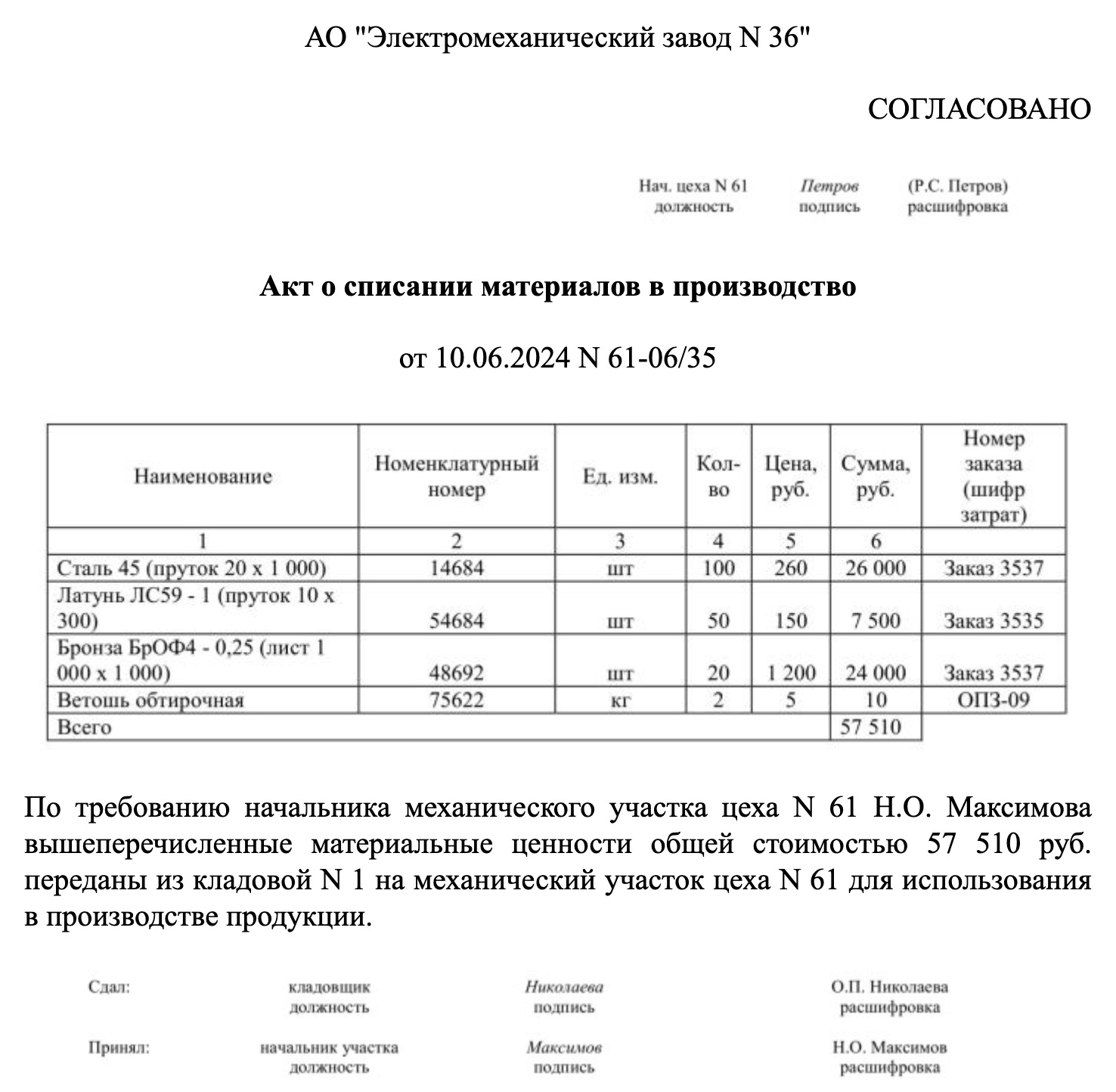

Образец акта списания

Отражение операций выбытия материальных ценностей в учете

Отражение в бухучете выбытия запасов регулируется положением-стандартом ФСБУ 5/2019, а основных средств – ФСБУ 6/2020, позволяющим устанавливать предприятиям стоимостный лимит. Основанием для разграничения, например, спецодежды, выступает срок службы:

- если менее года или операционного цикла, то объект относится к запасам;

- если более года – к внеоборотным активам.

Операции согласно актам списания ценностей представлены в таблице:

Для целей налогообложения включение в материальные расходы производится по факту использования в производственной деятельности. Если ресурсы остались неиспользованными по завершении отчетного периода, то на их стоимость корректируется материальная составляющая при определении налоговой базы по налогу на прибыль. Сверхнормативные затраты не фигурируют при расчете, а покрываются собственными источниками субъекта хозяйствования (п. 2 ст. 272, ст. 318, 319 НК РФ).

Внимание!