СКАЧАТЬ ВОЗМОЖНУЮ ФОРУМУ ДЛЯ ПОЯСНЕНИЙ К БУХГАЛТЕРСКОМУ БАЛАНСУ ЗА 2023 ГОД

Обязателен ли документ и зачем составляется

Законодательно обязанности по составлению пояснений к бухгалтерской отчетности не установлено. Но нужно учитывать, что данные баланса с приложениями могут изучать собственники, инвесторы, кредиторы, деловые партнеры. Компания вызовет большее доверие, если подробно расскажет об учетной политике, принятой в организации, расшифрует состав запасов, пояснит специфику деятельности.

Поэтому сложно определить перечень юридических лиц, кому нужно составлять пояснение к балансу. Это – добровольное решение компании, стремящейся к развитию и предусматривающей, что результаты работы заинтересуют новых контрагентов в лице поставщиков, покупателей, инвесторов.

О чем рассказать в пояснительной записке к балансу за 2023 год

Этот вопрос возникает в связи с тем, что нет законодательно утвержденной формы пояснительной записки. Здесь мало «нормативки», но много творчества. Собственник компании заинтересован, чтобы после прочтения документа у пользователя не осталось вопросов.

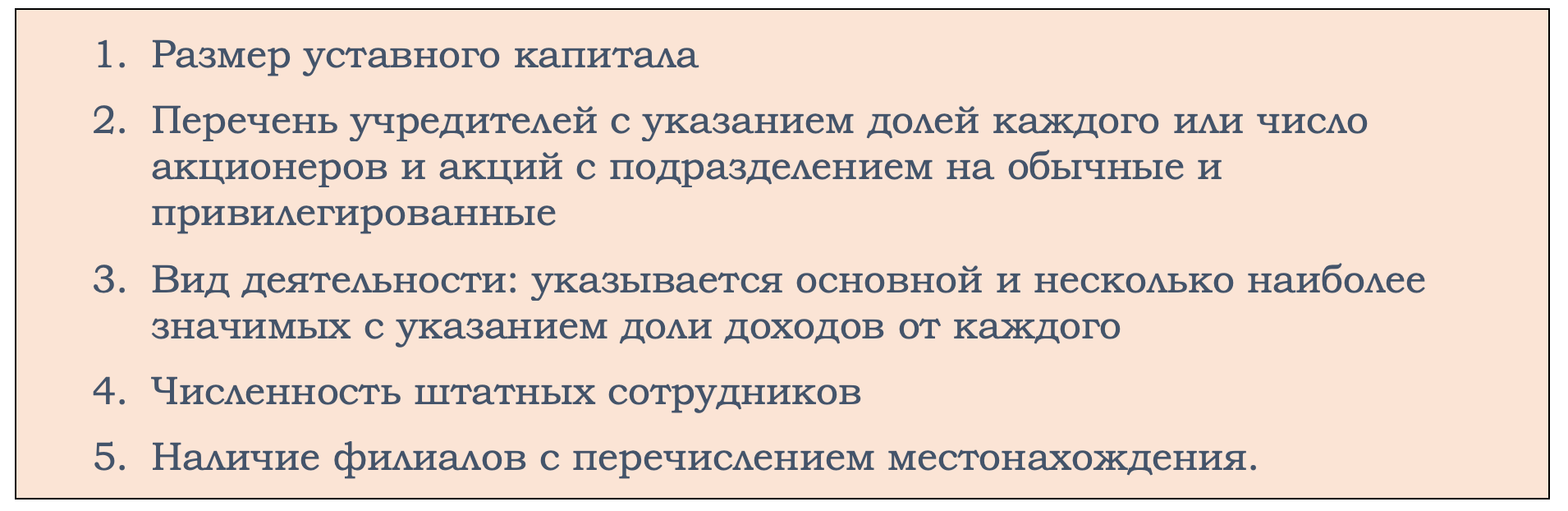

Для раскрытия полной информации о финансовом положении юридического лица рекомендуется начать с истоков:

- Когда образовалась компания

- Сколько учредителей (акционеров) в ее составе

- Информация об основных положениях учетной политике

- Информация об основных аспектах хозяйственной деятельности

- Информация об аффилированных лицах.

Далее сведения оформляются в таблицы по различным активам и обязательствам. Например, в строке «Нематериальные активы» стоит какая-то цифра. Но пользователи не могут увидеть, что входит в их состав и оценить их реальную ценность, так как информация приводится по остаточной стоимости. Тоже самое касается запасов. В них сгруппированы остатки по нескольким статьям, включая сырье, материалы, товары. Заинтересованным пользователям необходимо понимать реальную ценность находящихся в строке запасов.

Тоже касается обязательств. Например, непонятно, кто входит в состав кредиторов и на протяжении какого времени существует долг. Например, в статье «Расчеты по оплате труда» может быть просроченная задолженность или текущая. Это говорит о финансовом положении компании и ее надежности.

С чего начать пояснительную записку к балансу

Изначально нужно добавить информацию, которая не отражена в шапке баланса. Например, дату регистрации компании и номер налогового органа, где происходила регистрация. Если юридическое лицо меняло адрес и, в связи с этим, ИФНС, это также следует указать в начале пояснительной записки.

Значительной является информация о принятой в компании учетной политике. Здесь важно указать:

- Какие активы относятся к основным средствам (по цене)

- Каким способом осуществляется амортизация

- Какие резервы создает компании

- Как ведутся расчеты с обособленными подразделениями (если имеются)

Далее констатируется факт, что баланс составлялся с учетом требования по ведению бухгалтерского учета и отчетности в России. Следующим идет перечень основных сведений.

Примерный план:

Далее присутствует блок с постатейной расшифровкой доходов и расходов компании. Это, по сути, появление к форме 2 «Отчет о финансовых результатах».

| Пример:

По результатам 2023 года выручка компании составила:

В том числе:

В 2023 году ООО «Лабиринт» произведено расходов:

В том числе:

|

Отдельными строками показывается суммы, истраченные на приобретение оборудования, помещений, нематериальных активов.

Расшифровка статей баланса

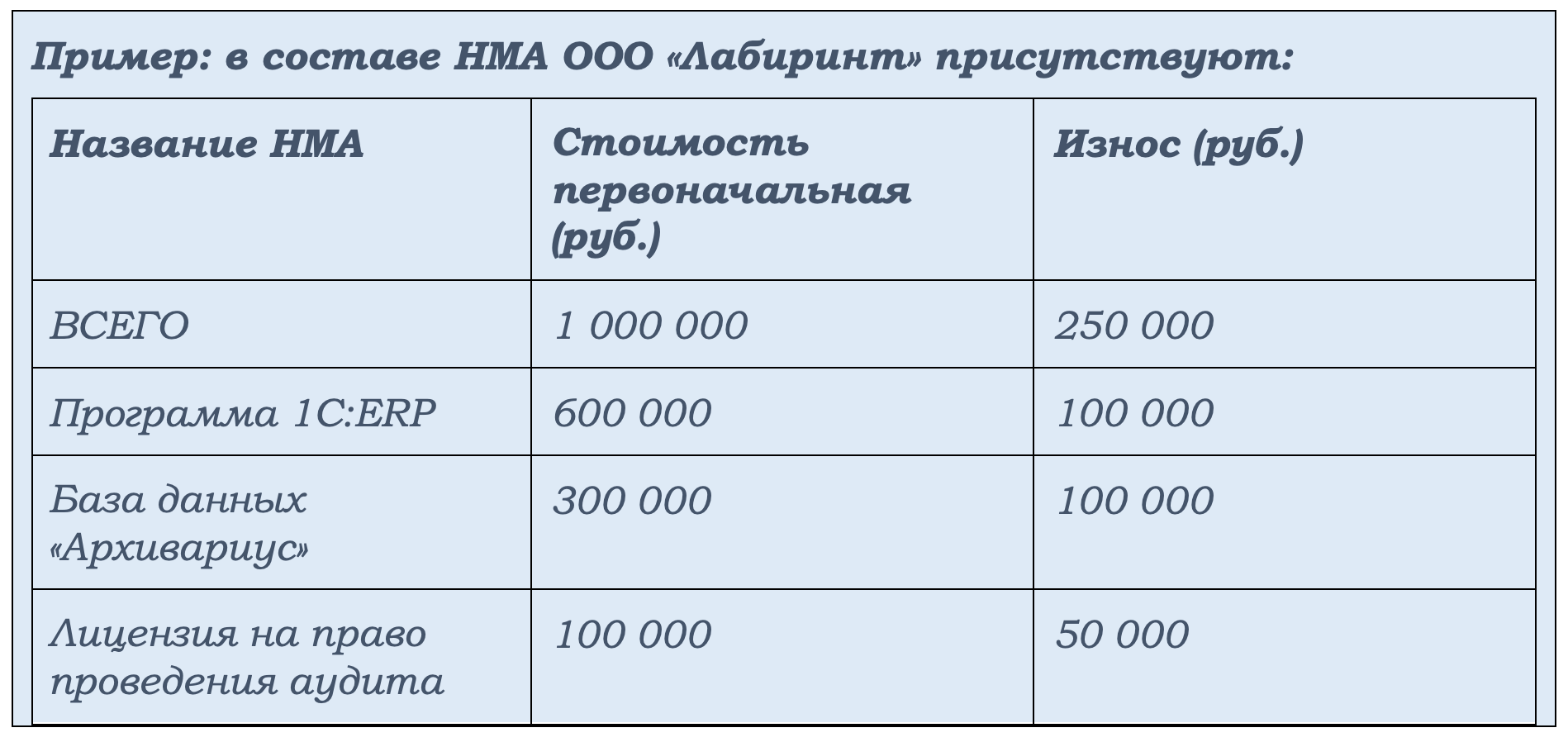

Детализировать статьи баланса рекомендуется в виде таблицы. По некоторым строкам можно дать подробное описание в виде текста. Например, если IT-компании имеют собственные ПО, которые по законодательству они вправе учесть в составе НМА, то здесь уместно описать каждое из них с краткими техническими характеристиками и предназначением.

Такой раздел заинтересует инвесторов, которые планируют вложить средства в новый проект. Для компаний, которые не создают самостоятельно НМА, достаточно вставить таблицу, содержащую название, первоначальную стоимость и сумму амортизации (по бухгалтерскому учету).

Подобную таблицу можно составить по запасам. Только в ней не будет графы «Износ», так как запасы не амортизируются. Учитывая, что таблица получится объемной, рекомендуется сгруппировать виды запасов по определенному признаку:

- Сырье и материалы

- Готовая продукция

- «Незавершенка»

- Товары.

Сюда же организации включают расходы будущих периодов. Их целесообразнее расшифровать.

Крупные компании делают расшифровку основных средств. Если производство состоит из нескольких крупных цехов, то стоит сгруппировать информацию по каждому.

Особое внимание пользователи бухгалтерской отчетности обращают на дебиторскую и кредиторскую задолженность. Таблица по этим показателям может состоять из нескольких столбцов и граф:

- Всего дебиторская (кредиторская) задолженность: на начало года, движение в течении отчетного периода. Эти показатели заполняются на основании сведений по оборотам счетов 66,67,60,62, 76, других

- Дебиторская (кредиторская) по видам: поставщики, покупатели, в виде кредитов и займов, по налогам, по зарплате и т. д.

Если имеется просроченная дебиторская или кредиторская задолженность, то нужно объяснить причины ее возникновения. Информация может содержаться, как в самой таблице при участии отдельной графы, так и в виде текста после таблицы.

В разделе, посвященном пояснению по кредиторской задолженности, уместно внести информацию по созданию резерва по сомнительным долгам.

Если у компании имеются выданные и полученные обеспечения обязательств, то их нужно также расшифровать по получателям и компаниям, которые их предоставили. Сюда входят выданные и полученные независимые гарантии, залоговое и удерживаемое имущество, поручительства третьих лиц, счета эскроу, аккредитивы.

Раскрытие информации о рисках

Пояснительная записка будет неполной, если не дать указания на риски, которым подвергается юридическое лицо. Они могут правовыми, региональными, репутационными и другими. Каждому из них необходимо дать подробное описание и механизм управления ими.

Необходимо описать, насколько велика вероятность для компании испытать на себе подобные риски, существенность влияния на хозяйственную деятельность. Здесь же нужно пояснить, какие рычаги защиты разработаны в организации. Например, возникают сложности при поставке сырья в регионе осуществления деятельности. Компания имеет несколько альтернативных вариантов.

Коротко о главном

Баланс – основной документ, в котором отражается финансовое положение компании. Но в нем содержатся обобщенные показатели, которые требуют расшифровки. Для этого к годовой финансовой отчетности прилагается пояснительная записка. В ней раскрывается информация об учредителях (акционерах), видах деятельности и расшифровываются показатели строк баланса. Они могут быть показаны в виде таблиц, графиков, схем, обычного текста.

Внимание!