Отчет о финансовых результатах деятельности компании – это одна из составляющих комплекта бухгалтерской отчетности.

До 2013 года эта форма именовалась «Отчет о прибылях и убытках», но обновленное название отмечает не только размер полученной прибыли, но и прочие показатели доходности предприятия.

Отчет о финансовых результатах имеет существенное значение для оценки деятельности компании.

После проведения анализа данных отчета о финансовых результатах делается обоснованное заключение об

- экономическом положении предприятия,

- уровне его стабильности,

- ликвидности,

- рентабельности

- сформировать прогноз будущих финансовых результатов и общего развития деятельности.

Формирование отчета о финансовых результатах

Отчет о финансовых результатах по новой форме установлен Приказом Минфина №66н в редакции от 04.12.12.

Он представляется в комплекте годовой бухгалтерской отчетности всеми юридическими лицами независимо от применяемой системы налогообложения.

От составления отчета о финансовых результатах освобождены индивидуальные предприниматели и прочие физические лица, занимающиеся частной практикой, а также бюджетные, кредитные предприятия и страховщики.

При формировании отчета о финансовых результатах сумма выручки, и, соответственно, финансовый результат рассчитывается по методу начисления.

Это значит, что выручка показывается в момент возникновения у покупателя обязательства по оплате задолженности.

При заполнении отчета о финансовых результатах требуются данные бухгалтерских регистров за два календарных года – отчетный и предыдущий.

Содержание отчета о финансовых результатах определяется по ПБУ 4/99.

Суммы в графах проставляются в тысячах или миллионах рублей по выбору.

В состав отчета о финансовых результатах входят следующие группы сведений:

- выручка и расходы от основной деятельности

- доходы и расходы от выполнения прочих операций;

- расчет финансового результата с учетом особенностей налогообложения.

Какие предприятия подлежат обязательному аудиту?

Обязательно ли проходить аттестацию рабочих мест?

Структура отчета о финансовых результатах

Рассмотрим порядок формирования отчета о финансовых результатах на примере.

Структура отчета о финансовых результатах содержит следующую информацию:

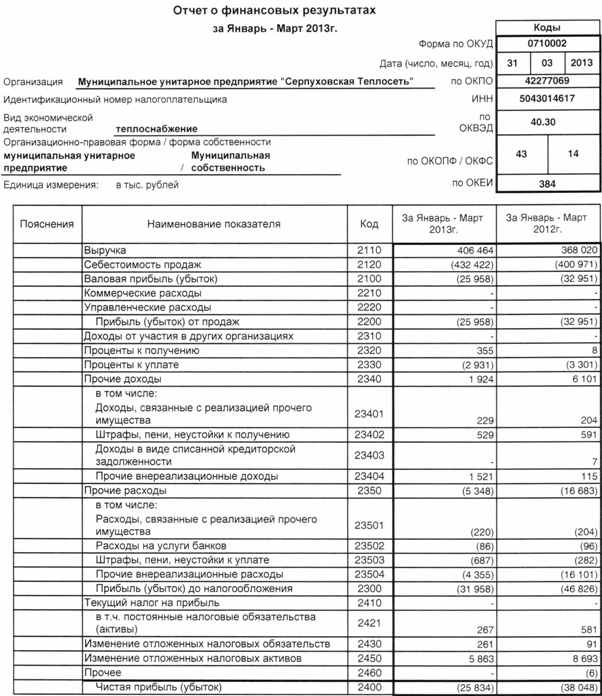

В поле 2110 «Выручка» ставится сумма выручки от основных видов деятельности, утвержденных в организации, за вычетом НДС и акцизов.

Это значение равно величине оборота по кредиту счета 90 «Выручка» за минусом дебетовых сумм по счету 90 субсчетам «НДС», «Акцизы», «Экспортные пошлины».

Доходы, полученные при осуществлении прочих видов деятельности, в состав выручки не входят, а учитываются в сумме прочих поступлений.

В графе 2120 «Себестоимость продаж» проставляется размер понесенных расходов при выполнении обычных видов деятельности за минусом НДС и акцизов.

Для заполнения этой графы берется сумма дебета счета 90 «Продажи» субсчета «Себестоимость продаж» в корреспонденции с кредитовым оборотом по счетам 20 «Основное производство», 40 «Выпуск продукции», 41 «Товары», 43 «Готовая продукция». Значение в этой графе указывается в скобках.

Себестоимость продаж включают в себя

- расходы на выпуск и реализацию продукции,

- покупку товаров,

- выполнение работ,

- прочие статьи расходов от основной деятельности.

Статья 2100 «Валовая прибыль» рассчитывается как выручка за отчетный период минус себестоимость. Если расчетная сумма получилась отрицательной, она пишется в скобках.

В графе 2210 «Коммерческие расходы» пишется размер произведенных коммерческих расходов по основной деятельности. Для заполнения этой строки берется сумма по кредиту счета 90 «Выручка» субсчет «Себестоимость продаж» в корреспонденции с дебетовым оборотом по счету 44 «Расходы на продажу». Значение по строке 2210 пишется в скобках.

Графа 2220 «Прибыль (убыток) от продаж» рассчитывается как разность между размером валовой прибыли и коммерческих расходов. Если сумма прибыли меньше нуля, то она указывается в скобках.

Статья 2310 «Доходы от участия в других организациях» показывает размер поступлений от выполнения этих операций. Для заполнения этой статьи берется сумма по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие доходы», аналитика по выбранному виду дохода, в корреспонденции со счетом 76 «Расчеты с разными дебиторами и кредиторами».

В графе 2330 «Проценты к уплате» показывается сумма процентов, уплаченная при пользовании полученными займами и кредитами.

Для заполнения строки берется сумма, отраженная по дебету счета 91 «Прочие доходы и расходы», субсчет «Прочие расходы», аналитика по соответствующему виду расхода, в корреспонденции со счетами 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы». Сумма в этой строке указывается в скобках.

В графе 2340 «Прочие доходы» пишется величина прочих доходов, уменьшенная на суммы НДС и акцизов. Также из этой величины отнимаются суммы, указанные в графах 2310 и 2320. Для заполнения этой строки берется сумма кредитового оборота по счета 91 «Прочие доходы и расходы» субсчета «Прочие доходы».

В статье 2350 «Прочие расходы» указывается сумма прочих расходов за вычетом расходов, указанных в статье 2330. Эта сумма указывается в скобках.

Как создать собственный товарный знак? Его регистрация.

Полезная информация по срокам сдачи отчетности – налоговый календарь.

Ведение управленческого учета: https://buhguru.com/buhgalteria/upravlencheskijj-uchet-na-predpriyatii.html

В графе 2300 «Прибыль (убыток) до налогообложения» определяется прибыль по данным бухучета до начисления налога на прибыль.

Эта сумма рассчитывается в следующем порядке: графа 2200 + графа 2310 + графа 2320 + графа 2340 – графа 2330 – графа 2350. Если результат расчета отрицательный, он указывается в скобках.

В статье 2410 «Текущий налог на прибыль» проставляется величина исчисленного налога на прибыль по данным налоговой декларации. Организации, не уплачивающие налог на прибыль, эту и другие графы, связанные с исчислением налога на прибыль, оставляют пустыми.

- В графе 2421 справочно показывается остаток ПНО/ПНА

- В графе 2430 показывается сумма изменений ОНО.

- В графе 2450 показывается сумма изменений ОНА

- В графе 2460 «Прочее» указываются суммы, не вошедшие в предыдущие графы и влияющие на расчет финансового результата.

В графе 2400 «Чистая прибыль (убыток)» определяется величина чистой прибыли или убытка предприятия. Эта строка рассчитывается так: графа 2300 – графа 2410 + (-) графа 2430 – (+) графа 2450 + (-) графа 2460.

При значениях граф 2430, 2450, 2460 больше нуля их показатели прибавляются к сумме графы 2300, если меньше нуля – отнимаются. Если результат расчета отрицательный, он пишется в скобках. Значение графы 2400 должно равняться величине чистой прибыли или убытка по счетам 84 (по итогам года) или 99 (по итогам кварталов).

В графе 2500 «Совокупный финансовый результат периода» показывается значение графы 2400, скорректированное на показатели граф 2510 и 2520.

Образцы заполнения отчета о финансовых результатах размещены на информационных стендах в налоговых инспекциях. Также отчет о финансовых результатах можно скачать с официального сайта ФНС.

Заполненный отчет о финансовых результатов сдается в комплекте годовой бухгалтерской отчетности до 31 марта следующего за отчетным года.

Отчет о финансовых результатах образец заполнения бланка