Кто должен сдавать журнал учета полученных и выставленных счетов фактур за 1 квартал 2017 года? Какой срок сдачи? Ответим на основные вопросы и приведем возможный образец заполнения.

Кто должен сдавать

Журнал учета полученных и выставленных счетов-фактур в 2017 году должны вести посредники, которые действуют в интересах третьих лиц (заказчиков) от своего имени. Как правило, это комиссионеры или агенты (п. 1 ст. 990, п. 1 ст. 1005 ГК РФ).

К посредникам также приравниваются:

- экспедиторы, которые организуют исполнение услуг с привлечением третьих лиц, но сами в перевозках не участвуют (п. 1 ст. 801, ст. 805 ГК РФ);

- застройщики, которые организуют строительство с привлечением подрядчиков, но сами в выполнении подрядных работ не участвуют.

Организация – плательщик НДС при посреднической деятельности так же ведет учет счетов-фактур, но отдельно по ним журнал учета в налоговую не сдает. Эти счет-фактуры заносятся в разделы 10 и 11 декларации по НДС.

Вывод

Журнал учета полученных и выставленных счетов фактур в 1 квартале 2017 году должны были вести организации и ИП, не являющиеся налогоплательщиками НДС (упрощенцы, вмененщики и ЕСХН) или освобожденные от исполнения обязанностей плательщика по статье 145 НК РФ, не признаваемые налоговыми агентами, если они выставляют (получают) счета-фактуры при ведении деятельности в интересах другого лица на основе посреднических договоров или на основе договора транспортной экспедиции, а также при выполнении функций застройщика. Экспедиторы представляют журнал, только если учитывают полученное вознаграждение в составе доходов по налогу на прибыль (для организаций) или НДФЛ (для ИП), налогу при УСН или ЕСХН.

Журнал учета полученных и выставленных счетов-фактур нужно вести за каждый налоговый период – поквартально.

Срок сдачи за 1 квартал

Посредники, которые освобождены от уплаты НДС и не являются налоговыми агентами по этому налогу, должны представлять в налоговую инспекцию журналы учета счетов-фактур в электронном виде. Это нужно сделать не позднее 20-го числа месяца, следующего за отчетным кварталом (пункт 5.2 статьи 174 Налогового кодекса РФ). Следовательно, журнал учета полученных и выставленных счетов-фактур за 1 квартал 2017 года нужно передать в ИФНС не позднее 20 апреля 2017 года.

Сдавать журналы в инспекции следует по телекоммуникационным каналам связи через спецоператоров. Унифицированный формат журнала утвержден приказом ФНС России от 9 ноября 2010 г. № ММВ-7-6/535.

Пример журнала

Журнал полученных и выставленных счетов-фактур в 2017 году заполняется поквартально в порядке поступления счетов-фактур. Правила заполнения и ведения журнала утверждены в Приложении 3 Положения Правительства от 26.12.2011 № 1137 (в ред. от 30.07.2014 № 735). Журнал учета состоит из двух разделов:

- выставленные счета-фактуры;

- полученные счета-фактуры.

В журнале учета полученных и выставленных счетов-фактур за 1 квартал 2017 года нужно зарегистрировать счета-фактуры, связанные с посреднической деятельностью полученные и выставленные в пользу третьего лица. Однако не нужно фиксировать в журнале счета-фактуры на сумму вознаграждения за исполнение функций посредника; счет-фактуры выписанные продавцом при получении полной или частичной оплаты за будущую отгрузку товара (услуги).

Когда журнал можно не вести

Журнал учета в 1 квартале 2017 года можно было вообще не вести, если:

- в 1 квартале 2017 года компания не работала по агентским и комиссионным договорам, не получала и не выставляла счета-фактуры в пользу третьих лиц;

- контрагенты заключили письменное соглашение о не выставлении счетов-фактур.

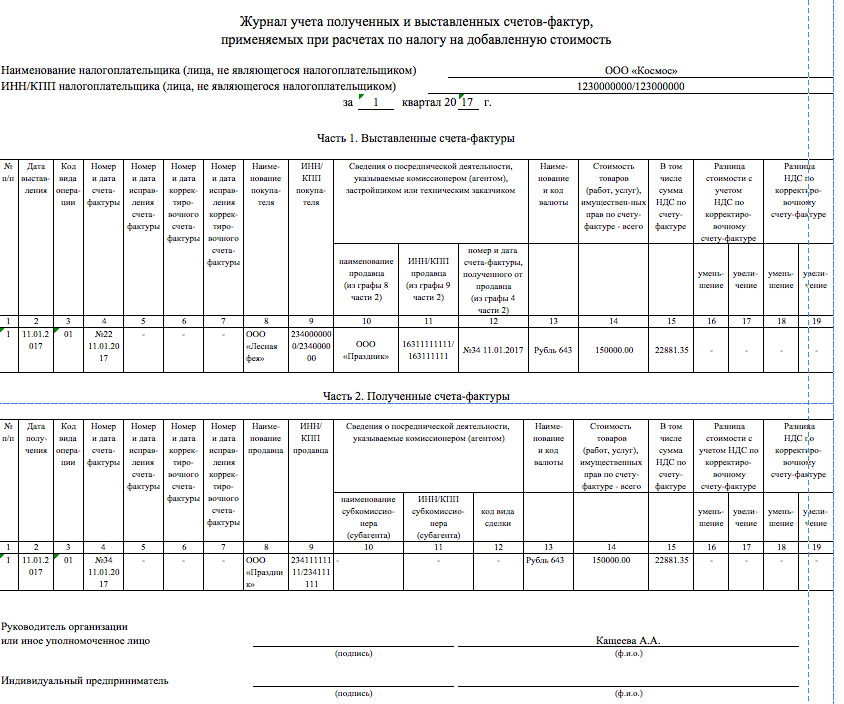

Далее приведем доступный для скачивания пример заполнения журнала за 1 квартал 2017 года. Итак, допустим, ООО «Лесная фея» (комитент на общей системе налогообложения) заключил договор комиссионера с ООО «Космос» (комиссионер на УСН) и поручил организацию торжественных мероприятий. Сумма вознаграждения по договору – 25 000 руб. Без НДС. В свою очередь ООО «Космос» заключает договор на проведение торжественных мероприятий со сторонней организацией ООО «Праздник» на сумму 150 000 руб. в т. ч. НДС 22 881, 35 руб. Вот что прозошло с документами:

- ООО «Праздник» выставил: – счет-фактуру на полученную предоплату – акт выполненных работ и счет-фактуру на ООО «Космос», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.

- ООО «Космос»: – перевыставляет счет-фактуру и акт выполненных работ на ООО «Лесная фея», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб. – составляет акт выполненных работ на комиссионное вознаграждение 25 000 руб. Без НДС. – отчет о выполненной работе с приложением заверенных копий первичных документов от ООО «Космос».

Как заполнить журнал счетов фактур? Поясним. Заполним журнал учета счетов-фактур для ООО «Лесная фея» так:

- Часть 1 – выставленная счет-фактура на ООО «Лесная фея», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.;

- Часть 2 – полученная счет-фактура от ООО «Праздник», сумма – 150 000 руб. в т. ч. НДС 22 881,35 руб.

Перед вами образец заполненного журнала за 1 квартал 2017 года. Также вы можете скачать этот файл. jurnal-ucheta-schetov-faktur-za-1-kv-2017