Многие российские фирмы сотрудничают на территории РФ с иностранными организациями – напрямую или в лице их филиалов, представительств. При этом стороны сделки могут договориться, что налог на добавленную стоимость в казну перечислит российская сторона, предварительно заполнив соответствующую платёжку. То есть, фактически российская фирма выступает здесь как бы налоговым агентом по НДС. Однако существуют определённые особенности уплаты НДС за иностранного контрагента. Их уточнила ФНС России.

Для НДС действуют общие правила

Обычно зарубежная компания состоит на налоговом учете в России как по месту ведения своей деятельности через российский филиал.

Формально – на основании статей 11 и 143 Налогового кодекса РФ – плательщиками НДС на территории России закон признаёт, помимо отечественных фирм:

- иностранные юрлица, компании и другие корпоративные объединения с гражданской правоспособностью, созданные по иностранным законам;

- их российские филиалы и представительства;

- международные организации;

- их российские филиалы и представительства.

При реализации товаров/работ/услуг на территории России НДС уплачивают по итогам каждого налогового периода равными частями до 25-го числа включительно каждого из трёх месяцев, идущих за истекшим налоговым периодом (п. 1 ст. 174 НК РФ).

По закону с 30 ноября 2016 года стала возможна уплата налога за «иное лицо» (п. 1 ст. 45 НК РФ в редакции Закона от 30.11.2016 № 401-ФЗ). В данном контексте ФНС России полагает, что исключений из данного правила в отношении НДС Кодекс не содержит. Поэтому вполне возможна уплата НДС за иностранную организацию.

То есть, в случае уплаты НДС за иностранное юридическое лицо действует общий порядок перечисления налога в бюджет, который описан выше.

Но есть важная особенность оплаты НДС за иностранного поставщика услуг: из платежных документов на перечисление налога должно быть понятно, что соответствующая сумма оплачена за конкретного плательщика.

Также см. «Сроки уплаты НДС в 2018 году в таблице (для юридических лиц)».

Как оформить платёж по НДС

Отметим, что последняя редакция Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджет (утв. приказом Минфина от 12.11.2013 № 107н, далее – Правила) содержит правила оформления платёжек при оплате НДС за иностранную компанию иными лицами. Минфин внес соответствующие изменения в

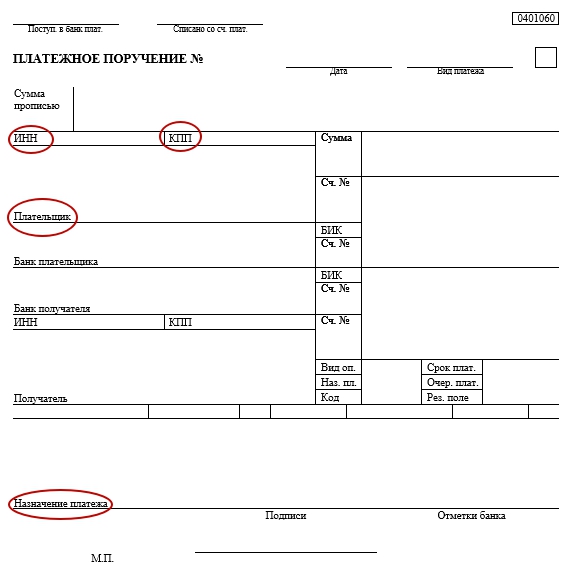

Вот, что должно российское предприятие при уплате НДС за иностранную организацию, ведущую в России деятельность через филиал, указать в полях платежного поручения (письмо ФНС от 17.04.2018 № СД-4-3/7280):

| Поле платёжки | Как заполнять |

| ИНН плательщика | Значение ИНН инофирмы, состоящей на налоговом учете в РФ по месту ведения деятельности через российский филиал |

| КПП плательщика | Значение КПП инофирмы, состоящей на налоговом учете в РФ по месту ведения деятельности через российский филиал |

| Плательщик | Наименование юрлица, которое исполняет обязанность плательщика по уплате НДС в российский бюджет |

| Назначение платежа | Сначала (!) указывают через «//» ИНН и КПП лица, которое проводит платёж. Потом – иную информацию о цели платежа (тоже обособить знаком //). |

Поскольку в рассматриваемой ситуации российская фирма всё же не выступает налоговым агентом, для такой категории плательщиков Правилами не предусмотрен новый статус в поле «101» – «Статус плательщика» (квадратное поле справа вверху). Здесь приводят статус того лица, чья обязанность по уплате НДС в бюджетную систему РФ исполняется.

То есть, при уплате НДС за иностранного контрагента в поле 101 пишите «01».

СПРАВКА

В силу ст. 45 НК РФ головной офис инофирмы может оплатить НДС со счета в иностранном банке за свой российский филиал.

Также см. «Образец платежного поручения по НДС в 2018 году».