Правда ли, что с 1 апреля 2019 года применяется новая форма книги продаж по НДС? Да, бланк новый. Поясним, что именно в нем изменилось и дадим ссылку на скачивание.

С 1 апреля в книге продаж и дополнительном листе появятся такие изменения:

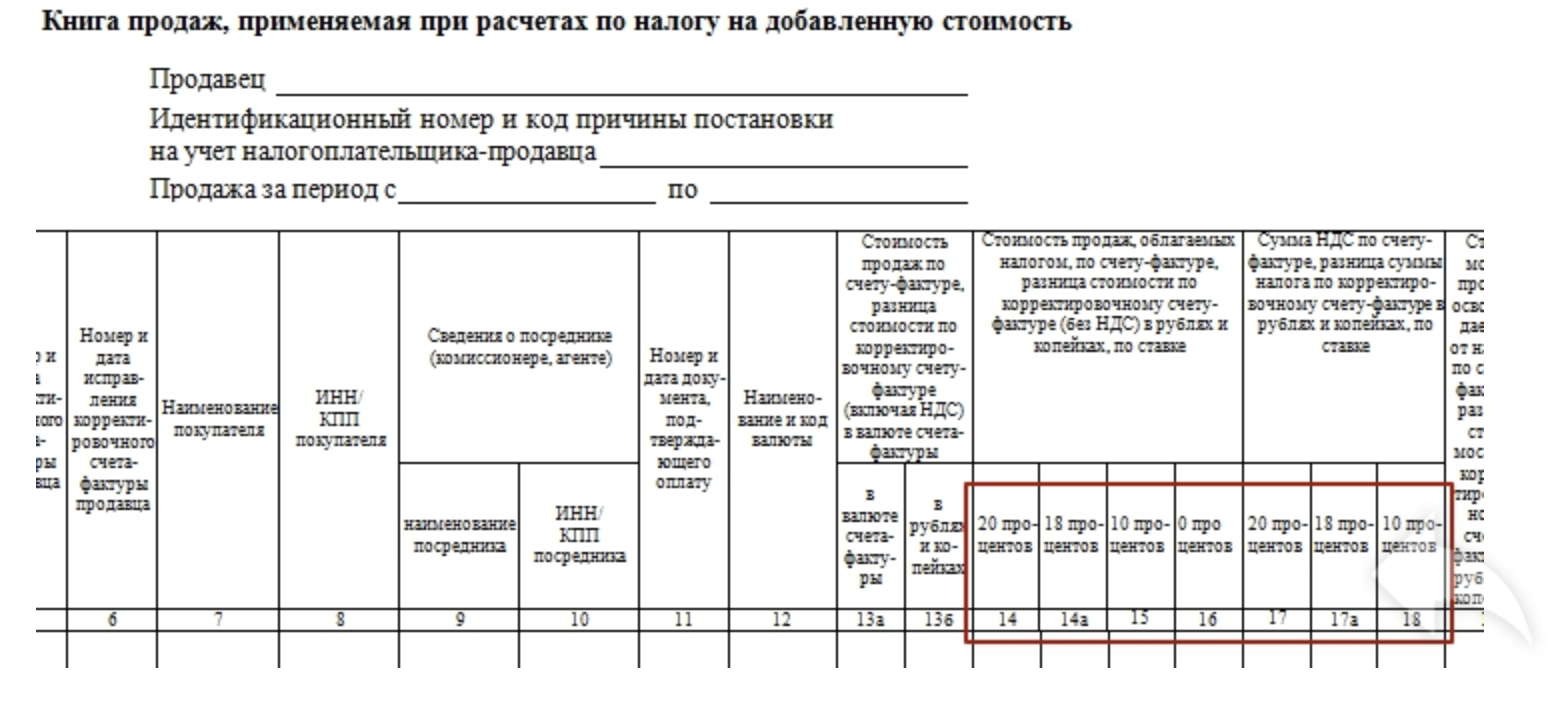

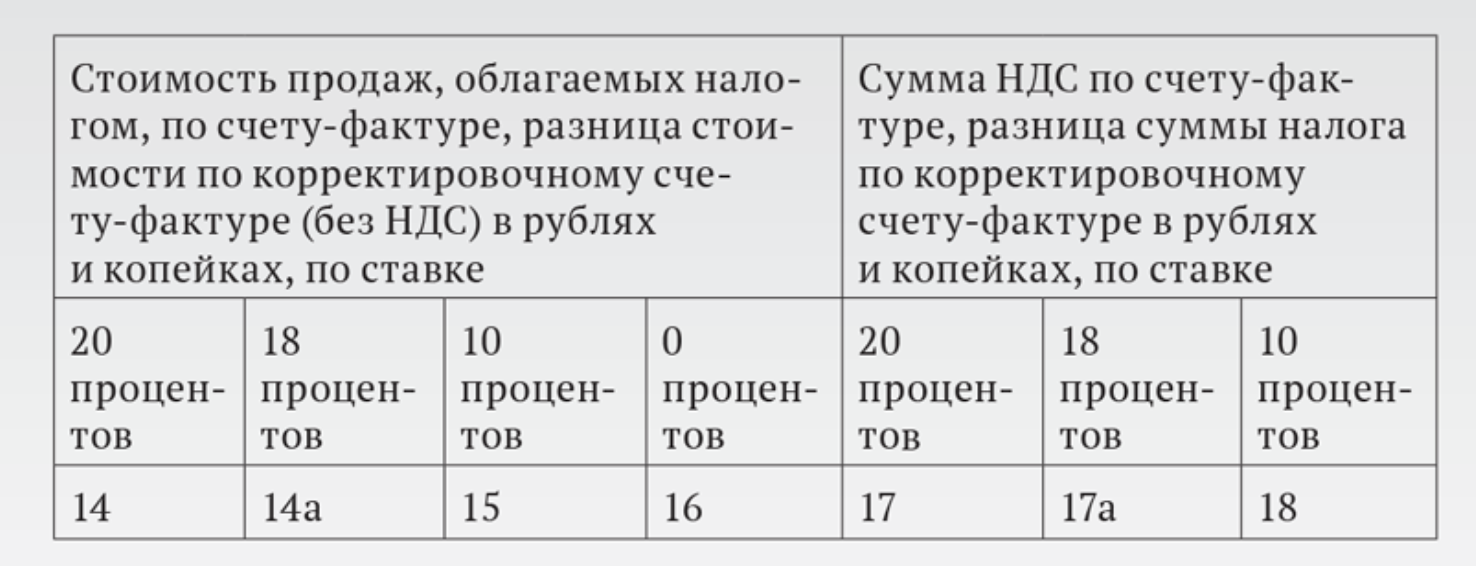

- графы 14 и 17 переименовали: вместо “18 процентов” сделали “20 процентов”. Эти графы нужно будет заполнять так же, как и сейчас, только с учетом возросшей ставки;

- ввели две новые графы — 14а и 17а. В первой нужно будет отражать стоимость продаж, облагаемых НДС по ставке 18%, без учета налога. Во второй — сумму налога, рассчитанную по ставке 18% или 18/118.

Также вы можете скачать дополнительный лист к книге продаж с 1 апреля 2019 года.

Подробнее

С 1 января 2019 года вместо ставки 18 процентов компании начисляют НДС по ставке 20 процентов. Поэтому в наименовании графы 14 чиновники заменили «18 процентов» на «20 процентов». В этой графе по-прежнему отражайте стоимость продаж без учета НДС. Аналогично изменили название графы 17. Теперь компании указывают в этой графе налог, рассчитанный по ставке 20 процентов.

Возможны ситуации, когда нужно отразить расчет налога по прежней ставке. Для этого добавили две графы. Это графа 14а — отражайте в ней стоимость без НДС, если применяется ставка 18 процентов. Сумму налога по ставке 18 процентов укажите в графе 17а.

Например, покупатель в январе получил корректировочный счет-фактуру на скидку на товары, приобретенные в IV квартале 2018 года. В корректировочном счете-фактуре продавец укажет ставку 18 процентов (письмо ФНС от 23.10.2018 № СД-4-3/20667).

Покупатель должен зарегистрировать этот счет-фактуру в книге продаж за I квартал (подп. 4 п. 3 ст. 170 НК). Сумму скидки с учетом НДС покупатель укажет в графе 13б, сумму скидки без учета налога — в графе 14а. НДС со скидки — в графе 17а.

Поправки действуют с 1 апреля 2019 года. Но ФНС вести книгу продаж по новой форме можно было и в I квартале. Ведь на основе книги продаж компании заполняют декларацию. А в отчетности за I квартал нужно отразить расчет НДС по новой ставке.

Фрагмент книги продаж с новой ставкой НДС

Новые правила заполнения книги продаж с 1 апреля 2019 года

При возврате товаров покупателю с 1 апреля 2019 года больше не надо выставлять и регистрировать в книге продаж счет-фактуру на обратную реализацию. Требование об этом исключили из правил ведения книги продаж. Возврат товара продавец должен оформлять корректировочным счетом-фактурой. Не важно, принял покупатель товар к учету или нет. При возврате товара покупатель восстанавливает НДС, ранее принятый к вычету, по корректировочному счету-фактуре.

Документ: Постановление Правительства РФ от 19.01.2019 № 15