Новая декларация по НДС с апреля 2022 года

С 31 марта 2022 года действует новая форма декларации по НДС – по приказу ФНС от 24.12.2021 № ЕД-7-3/1149. Отчитываться за 1 квартал 2022 года нужно на новом бланке, с учетом изменений.

Основные изменения следующие:

- в Раздел 1 добавлены новые строки 055 и 056, где нужно указать код основания и сумму налога для заявительного порядка возмещения налога;

- в порядок заполнения декларации добавлены новые коды и правила их отражения.

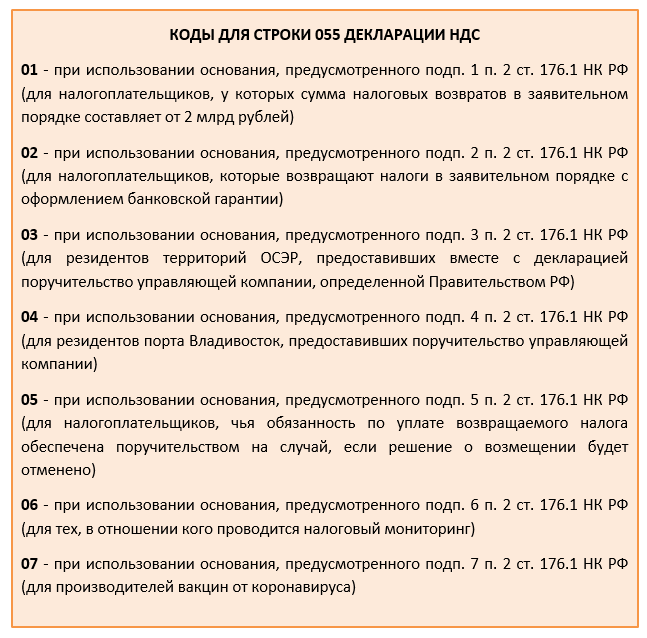

Коды для строки 055 в новой декларации по НДС с 1 квартала 2022 года такие:

В случае одновременного использования налогоплательщиком нескольких оснований для применения заявительного порядка возмещения налога по строке 055 отражают несколько соответствующих кодов.

По строке 056 отражают общую сумму налога, заявляемую к возмещению в заявительном порядке в соответствии со ст. 176.1 НК РФ, по всем кодам, отраженным по строке 055.

Кроме того, основной перечень кодов в декларации по НДС дополнен для приведения в соответствие с действующим законодательством кодами:

- по выручке от оказания услуг общепита – код 1011214 (для них введено освобождение от НДС);

- по участию в развитии федеральной территории «Сириус»;

- по реализации иностранными лицами прав на проведение чемпионата мира FIA «Формула-1».

Актуальный перечень кодов для заполнения декларации по НДС за 1 квартал 2022 года можно найти в Приложении № 1 к порядку заполнения декларации по НДС.

Как сдать декларацию по НДС за 1 квартал 2022 года

Изменения в самой декларации не привели к изменению порядка ее сдачи в налоговые органы.

По-прежнему отчет по НДС сдают в срок не позднее 25-го числа месяца, следующего за истекшим кварталом. Применительно к 1 кварталу 2022 года это будет 25 апреля – понедельник. Переносов нет.

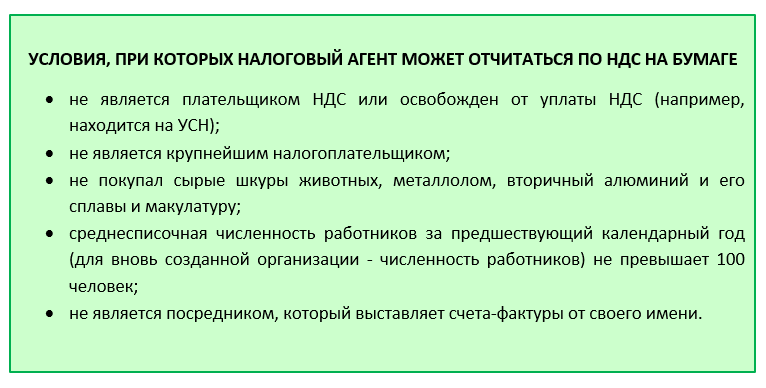

В общем случае подать декларацию можно только в электронном виде по ТКС. Исключение сделано только для налоговых агентов, подходящих под определенные условия. Напомним их.

Обратите внимание: чтобы налоговый агент имел возможность сдать декларацию НДС за 1 квартал 2022 года на бумаге, все перечисленные условия должны выполняться одновременно.

Декларацию по НДС в 2022 году сдают в ту ИФНС, где налогоплательщик стоит на учете. Только крупнейшие налогоплательщики сдают туда, где они поставлены на учет в этом качестве.

При наличии обособленных подразделений отчитываться по НДС надо все равно централизованно – туда же, где состоит на учете головная организация (п. 5 ст. 174 НК РФ).

Централизованный порядок «НДС в одну ИФНС» относится и к иностранным организациям, имеющим несколько обособок в РФ. Иностранной компании нужно выбрать одну ИФНС для сдачи деклараций по НДС и письменно уведомить об этом выборе налоговые органы по месту нахождения всех обособленных подразделений.

Общие правила заполнения декларации по НДС с 1 квартала 2022 года

В декларации по НДС в общем случае нужно заполнить:

- титульный лист;

- Раздел 1;

- Раздел 3;

- Раздел 8;

- Раздел 9.

Рекомендуемый алгоритм заполнения:

- Перенесите сведения из книги покупок в Раздел 8, а из книги продаж – в Раздел 9. Данные переносите с помощью программного обеспечения. Это позволит избежать ошибок.

- В Разделе 3 отразите расчет налоговой базы, суммы вычетов и налога.

- В Разделе 1 отразите сумму НДС к уплате или к возмещению.

- Разделы 2, 4, 5, 6, 7, 10, 11 и 12 заполняйте, если в квартале были соответствующие операции. Например, при аренде муниципального имущества нужно заполнить Раздел 2 для налоговых агентов, а при совершении освобождаемых от НДС операций – Раздел 7.

- В последнюю очередь заполните титульный лист.

Далее рассмотрим более подробно особенности заполнения основных разделов декларации по НДС за 1 квартал 2022 года.

Заполнение Раздела 8 декларации НДС с 1 квартала 2022

В Раздел 8 декларации по НДС в 2022 году нужно внести данные из книги покупок обо всех счетах-фактурах поставщиков и иных документах, по которым принимаете НДС к вычету в отчетном квартале.

Счета-фактуры, которые зарегистрированы в дополнительных листах книги покупок, отражают в Приложении 1 к Разделу 8.

В первичной декларации по НДС в 2022 году в Разделе 8:

- строка 001 – прочерк. Она будет содержать значение только при подаче уточненки.

- строка 005 – порядковый номер записи из графы 1 книги покупок.

- строки 010 – 180 – данные из граф 2 – 8, 10, 12 – 15 книги покупок. Например, номер и дату счета-фактуры, по которому заявляете вычет по НДС, переносят из графы 3 книги покупок в строки 020 и 030 Раздела 8 декларации. Сведения из графы 9 «Наименование продавца» книги покупок в Разделе 8 не отражают.

- строка 190 – заполняют только на последнем листе Раздела 8, а на всех предыдущих листах ставят прочерки. На последнем листе раздела в строке 190 проставляют значение из строки «Всего» книги покупок.

- строка 200 – переносят показатель графы 16 книги покупок.

- строки 210 – 230 – показатели граф 17 – 19 книги покупок. Если товар прослеживается, в этих строках указывают код количественной единицы измерения, количество и стоимость товара. Если прослеживаемости нет, в данных строках проставляют прочерки.

А в Приложении 1 к Разделу 8 декларации НДС в 2022 году:

- строка 005 первого листа Приложения 1 – сумма НДС к вычету из строки «Всего» книги покупок;

- строка 008 – порядковый номер записи;

- строки 010 – 180 – сведения из граф 2 – 8, 10, 12 – 15 дополнительных листов книги покупок;

- строка 190 последнего листа Приложения 1 – итоговая сумма НДС по Приложению из строки «Всего» последнего дополнительного листа книги покупок;

- строка 200 – показатель из графы 16 дополнительного листа книги покупок;

- строки 210 – 230 – показатели граф 17 – 19 дополнительного листа книги покупок. Заполняют по аналогии со строками 210-230 самого Раздела 8.

Обратите внимание: в Приложение 1 к Разделу 8 декларации НДС в 2022 году включают столько листов, сколько нужно – чтобы отразить все записи из дополнительных листов книги покупок.

Заполнение Раздела 9 декларации НДС с 1 квартала 2022

В Разделе 9 отражают данные из книги продаж. То есть сведения обо всех зарегистрированных там счетах-фактурах и иных документах.

Данные по счетам-фактурам, которые регистрировали в дополнительных листах книги продаж, показывают в Приложении 1 к Разделу 9.

В первичной декларации по НДС в 2022 году в Разделе 9 отражают:

- строка 001 – прочерк. Заполняют только в уточненной декларации;

- строка 005 – порядковый номер записи из графы 1 книги продаж;

- строка 010 – код вида операции, который указан в графе 2 книги продаж. Например, если зарегистрирован в книге продаж счет-фактура на отгрузку, в данной строке должен стоять код «01»;

- строки 020 – 221 – данные из граф 3 – 6, 8, 10 – 20 книги продаж;

- строки 222 – 224 – показатели граф 21 – 23 книги продаж. Если товар прослеживается, в этих строках указывают информацию по прослеживаемости. Если прослеживаемости нет, в данных строках ставят прочерки;

- строки 230 – 280 заполняют только на последнем листе Раздела 9 декларации. В них переносят итоговые показатели за квартал из строки «Всего» книги продаж.

Приложение 1 к Разделу 9 аналогично такому приложению к Разделу 8 и должно состоять из стольких листов, сколько требуется, чтобы отразить записи из всех доплистов книги продаж.

Правила первичного заполнения Приложения 1 к Разделу 9 новой декларации по НДС в 2022 году такие:

- в строках 020 – 040 первого листа Приложения 1 указывают итоговую стоимость продаж без НДС из граф 14 – 16 строки «Всего» книги продаж;

- в строках 050 – 060 первого листа Приложения 1 – итоговую сумму налога из граф 17 – 18 строки «Всего» книги продаж;

- в строке 070 первого листа Приложения 1- общую стоимость продаж, освобождаемых от НДС, из графы 19 строки «Всего» книги продаж;

- в строке 080 – порядковый номер записи;

- в строках 090 – 301 – сведения из граф 2 – 6, 8, 10 – 20 дополнительных листов книги продаж;

- в строках 302 – 304 – показатели граф 21 – 23 дополнительных листов книги продаж. Порядок внесения в декларацию по НДС сведений о прослеживаемости такой же, как и для строк 222-224 Раздела 9;

- в строках 310 – 360 последнего листа Приложения – итоговые данные по Приложению из строки «Всего» последнего дополнительного листа книги продаж.

Как заполнять Раздел 3 новой декларации НДС в 2022 году

Для декларации по НДС за периоды с 1 квартал 2022 и далее рекомендован такой порядок заполнения строк Раздела 3.

В строках 010, 020 в графе 3 указывают налоговую базу (без НДС), в графе 5 – начисленный по ней налог по операциям, облагаемым по ставкам 20 и 10%. В том числе:

- операции, по которым отказались от применения нулевой ставки (п. 7 ст. 164 НК РФ). Отдельно налоговую базу и НДС по этим операциям следует указать в строке 043.

- реализацию товаров иностранцам с чеками для компенсации НДС (tax free). Отдельно налоговую базу и НДС по этим операциям нужно указать в строке 044.

- увеличение стоимости ранее отгруженных товаров (работ, услуг), переданных имущественных прав (п. 10 ст. 154 НК РФ).

- передачу товаров (выполнение работ, услуг) для собственных нужд (п. 1 ст. 153 НК РФ).

В строки 010 и 020 не нужно включать:

- операции, освобожденные от НДС;

- операции, по которым применяется ставка 0%. Они попадают в Раздел 4 (если нулевая ставка подтверждена) либо в Раздел 6 (если ставка не подтверждена);

- операции, по которым НДС начисляют по расчетным ставкам.

В строках 030, 040 отражают налоговую базу (в графе 3) и начисленный по ней НДС (в графе 5) по расчетным ставкам 20/120 и 10/110.

В эти строки не включают суммы полученных авансов и НДС с них. Для этих сумм предназначена строка 070.

В строке 043 показывают операции, по которым был отказ от нулевой ставки, без разбивки по ставкам налога:

- в графе 3 – общую налоговую базу по этим операциям за квартал;

- в графе 5 – общую сумму НДС по ним.

В строке 044 – налоговая база (графа 3) и НДС (графа 5) с розничной реализации товаров иностранным физлицам, по которым оформлялись чеки tax free.

В строке 050 – налоговая база и НДС при реализации предприятия как имущественного комплекса;

В строке 060 – налоговая база и НДС по СМР для собственного потребления. В строку 010 эту сумму не включают.

В строке 070 надо отразить авансы, поступившие в отчетном квартале, и начисленный на них НДС без разбивки по налоговым ставкам:

- в графе 3 – общую сумму авансов в отчетном квартале;

- в графе 5 – общую сумму начисленного с этих авансов НДС.

В строки 030 и 040 суммы авансов и НДС с них не включают.

В строке 080 отражают общую сумму налога, по которой восстанавливается налог в отчетном квартале, в том числе:

- авансовый НДС покупателя (отдельно эту сумму показывают в строке 090);

- НДС, восстановленный по недвижимости, которую стали использовать для необлагаемых операций;

- суммы вычетов, восстанавливаемых по корректировочным счетам-фактурам на уменьшение стоимости поставки;

- налог, принятый к вычету по товарам (работам, услугам), которые затем стали использовать для сырьевого экспорта или для иных операций, по которым право на вычет возникает при определении налоговой базы (отдельно расшифровывают в строке 100).

Все прочие восстанавливаемые суммы в Раздел 3 не включают.

По строке 100 указывают НДС, который ранее приняли к вычету, а теперь восстанавливают, т. к. появились операции по ставке 0%.

Строки 045, 046, 110 и 115 заполняют, если платится НДС после завершения таможенной процедуры СТЗ на территории ОЭЗ в Калининградской области.

Строки 105 и 109 заполняют, если имела место корректировка реализации по сделкам с взаимозависимыми лицами, в которых применялись нерыночные цены.

В строке 118 указывают общую сумму НДС, начисленного и восстановленного по данному разделу. Это сумма граф 5 строк 010 – 042, 045, 046, 050, 060, 070, 080, 105, 109, 110, 115.

Обратите внимание: налогоплательщики – покупатели вторсырья, сырых шкур, макулатуры в Раздел 3 включают НДС, который они начислили в качестве налоговых агентов, и соответствующие суммы вычетов. Раздел 3 они заполняют по специальным правилам.

В строке 130 указывают вычет авансового НДС, который применяет покупатель при перечислении аванса поставщику.

В строке 170 указывают вычет авансового НДС, который применяет по ранее полученному авансу продавец на момент отгрузки.

В строке 180 отражают вычеты НДС, который удержал и уплатил налоговый агент. Исключение – налоговые агенты, которые являются покупателями вторсырья, сырых шкур, макулатуры. Они отражают вычеты по особым правилам.

В строке 150 отражают вычет ввозного НДС, уплаченного на таможне.

В строке 160 – вычет ввозного НДС, уплаченного инспекции при ввозе товаров в РФ из ЕАЭС.

В строке 185 – вычет ввозного НДС по завершении таможенной процедуры СТЗ на территории ОЭЗ в Калининградской области.

В строке 140 показывают вычет НДС по СМР для собственного потребления.

В строке 135 – вычет НДС по товарам, по которым иностранцу была выплачена компенсация (tax free);

Строка 120 предназначена для указания вычетов, которые не попали в строки 130 – 185.

В строке 125 отдельно указывают НДС, предъявленный подрядчиками (застройщиками, техническими заказчиками) при капстроительстве (сборке, монтаже) или ликвидации (разборке, демонтаже) ОС.

Показатель строки 190 – общая сумма НДС к вычету по Разделу 3. Он равен сумме строк 120, 130, 135, 140, 150, 160, 170, 180 и 185.

Показатель строки 125 в расчет не включают, т. к. эта сумма вычетов уже включена в строку 120.

Строки 200 и 210 – итоговые показатели. Определяют их так:

- Если разница строк 118 и 190 положительная, её отражают в строке 200. Это НДС к уплате по Разделу 3 декларации. В строке 210 ставят прочерк.

- Если разница строк 118 и 190 равна нулю, указывают «0» в строке 200. В строке 210 ставят прочерк.

- Если разница строк 118 и 190 отрицательная, отражают в строке 210 (без знака «минус»!). Это НДС к возмещению по Разделу 3 декларации. В строке 200 ставят прочерк.

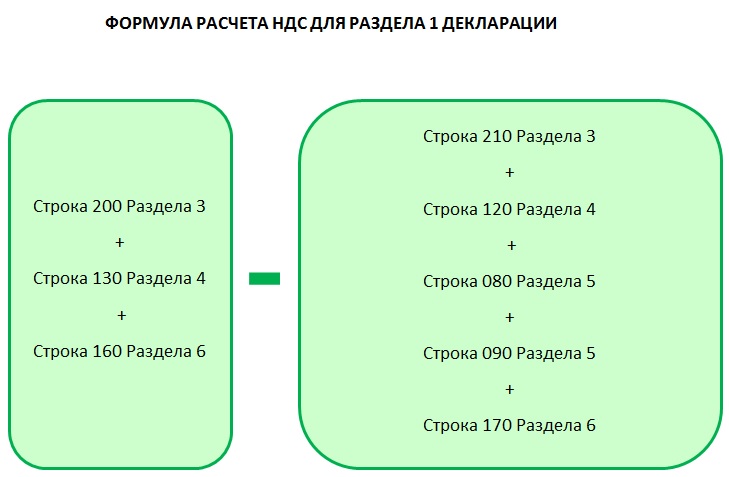

Особенности заполнения Раздела 1 в декларации по НДС с 2022 года

В Разделе 1 отражают итоги декларации – налог к уплате или возмещению с указанием ОКТМО и КБК.

НДС к уплате отражают в строке 040 Раздела 1, если разница, рассчитанная по приведенной ниже формуле, оказалась больше нуля или равна ему. В строке 050 при этом ставят прочерк.

Если разница по приведенной формуле оказалась меньше нуля, её записывают в строку 050, а строку 040 прочеркивают.

В строке 055 применяющие заявительный порядок указывают код основания для права на него. Если одновременно используете несколько оснований, нужно указывать все применяемые коды. Сумму налога к возмещению в заявительном порядке по всем основаниям (кодам) фиксируют в декларации по НДС с 1 квартала 2022 года в строке 056.

Если заявительный порядок возмещения НДС не применяете, в строках 055 и 056 ставьте прочерки.

Также в Разделе 1 декларации по НДС в 2022 году отражают информацию по участию налогоплательщика в соглашениях о защите и поощрении капитальных вложений (СЗПК).

Составитель декларации – участник СЗПК – вносит в Раздел 1 следующие данные:

- строка 085 – код «1»;

- строка 090 – сумма НДС к уплате в части деятельности по инвестиционному проекту, в отношении которого заключено СЗПК, или прочерк, если НДС к уплате отсутствует;

- строка 095 – сумма НДС к возмещению в части указанной деятельности или прочерк, если НДС к возмещению отсутствует.

- при наличии нескольких СЗПК в строках 090, 095 указывают суммарные данные по всем таким соглашениям.

Если налогоплательщик не участвует в СЗПК, в строке 085 он ставит «2», а в строках 090 и 095 – прочерки.

В заключение рассмотрим порядок заполнения Раздела 1 в довольно частой ситуации – когда составитель декларации выставил счет-фактуру с НДС, но не должен был этого делать. Например, операция не облагается НДС. Как заполнить Раздел 1 декларации НДС в 2022 году в этом случае?

Сумму НДС из «лишнего» счета-фактуры нужно учесть при формировании показателя строки 030, а не строки 040 Раздела 1. Сумму отражают в Разделе 12 декларации. Она не участвует в расчете показателей по строкам 040 и 050 Раздела 1.

В строках Раздела 1 нужно поставить только прочерки, если:

- в отчетном квартале были только необлагаемые операции, отраженные в Разделе 7 декларации, и/или операции, по которым было налоговое агентирование;

- составитель декларации – налоговый агент, который не является плательщиком НДС либо освобожден от обязанностей плательщика.

Итоги

Мы рассмотрели заполнение основных информативных разделов новой декларации по НДС на периоды с 1 квартала 2022 года для общих случаев.

Титульный лист заполняйте по стандартным правилам для налоговых деклараций.

Ввиду того, что основная масса налогоплательщиков декларирует НДС строго в электронном виде, мы не приводим в данной статье пример заполнения бумажной декларации. Для случаев-исключений, когда разрешено отчитаться по НДС на бумаге, смотрите на нашем сайте отдельную статью с образцом декларации по НДС за 1 квартал 2022 года.