Приказом ФНС России от 20.12.2016 № ММВ-7-3/696 в действующую форму декларации по НДС и порядок ее заполнения внесены многочисленные изменения и дополнения. Также названным Приказом утвержден новый формат, необходимый для представления декларации в электронной форме. Что изменилось в новой форме декларации? Когда начинать применять обновленный блан? Ответы на эти и другие вопросы вы найдете в данной статье.

Действующая форма декларации

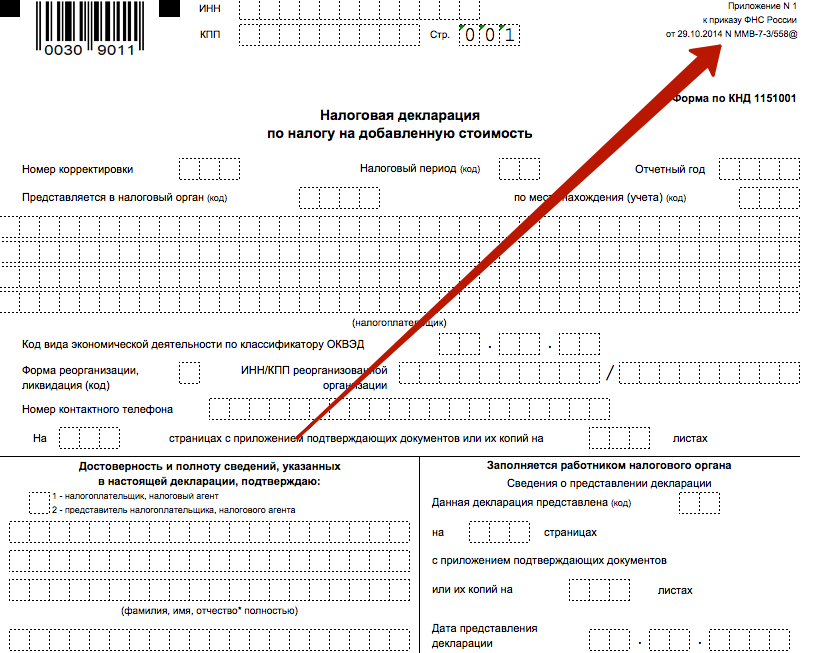

Декларация по НДС применяется, чтобы передавать в ИФНС данные о реализованных товарах, выполненных работах и оказанных услугах: о налоговой базе и о сумме НДС, причитающейся уплате в бюджет. Форма декларации по НДС и Порядок ее заполнения утверждены приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Этот бланк нужно применять, в частности, при сдаче декларации за 4 квартал 2016 года. См. «Декларация по НДС за 4 квартал 2016 года: образец заполнения».

Новый бланк

Приказом ФНС России от 20.12.2016 № ММВ-7-3/696 «О внесении изменений и дополнений в приложения к Приказу Федеральной налоговой службы от 29.10.2014 № ММВ-7-3/558» в действующую форму декларации и порядок ее заполнения внесены многочисленные изменения и поправки. Также утвержден и новый формат, необходимый для сдачи декларации по НДС в электронном виде. Поправок довольно много и почти все они связаны с изменениями в налоговом законодательстве. Так, допустим, неактуальным стало требование представить отчетность по НДС не позже 20 числа месяца, следующего за истекшим кварталом. Разумеется, подобные «устаревшие» данные нужно было скорректировать. Поэтому бланк декларации поправили

На наш взгляд, можно сказать, что благодаря поправкам появилась новая форма декларации по НДС. Дело в том, что Приказ содержит совершенно новые редакции отдельных разделов и приложений к налоговой декларации по НДС, утвержденной Приказом ФНС России от 29.10.2014 № ММВ-7-3/558. Скачать изменения, образующие новую форму декларации по НДС с 2017 года можно на нашем сайте по этой ссылке.

Если говорить об изменениях более конкретно, то можно выделить, например, такие поправки:

- изменено 16 штрих-кодов.

- В новой редакции изложены разделы 3, 4, 6, 8 и 9 декларации

- обновлены форматы отчетности (декларации, сведений из книги покупок и продаж и т.п.) в электронном виде;

- в электронном формате новой декларации нет лимита в 1000 знаков. Покупатели смогут указывать в разделе 8 номера всех таможенных деклараций из счета-фактуры без ограничений;

- в новой редакции изложено приложение, содержащее коды операций.

Приказом ФНС России от 20.12.2016 № ММВ-7-3/696 , в том числе, внесены изменения в раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет…», разделы 4 и 6, предназначенные для расчета сумм налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена/не подтверждена, отдельные страницы разделов 8 – 11 и др.

Когда применять новую форму

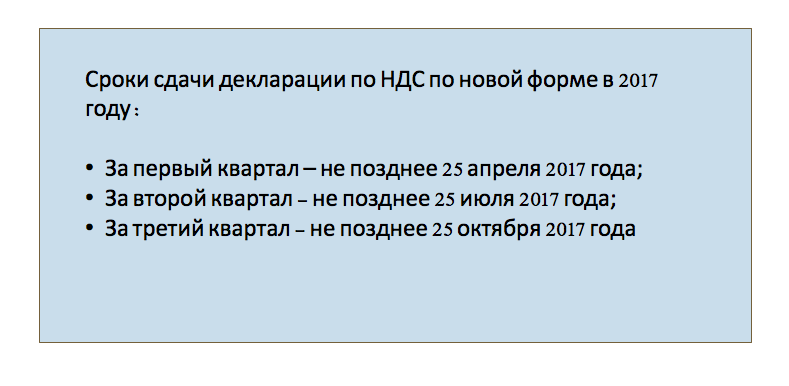

Новый (обновленный) бланк декларации по НДС нужно применять начиная с отчетности за 1 квартал 2017 года. Впервые сдать декларацию по новой форме нужно не позднее 25 апреля. В целях отчетности за 4 квартал 2016 года новую форму декларации по НДС применять и заполнять не следует. Обусловлено это тем, что комментируемые поправки вступают в силу по истечении 2 месяцев со дня его официального опубликования (Зарегистрировано в Минюсте РФ 11 января 2017 г. Регистрационный № 45170). До вступления поправок в силу использовать их нельзя.

Обновленную форму декларации по НДС применяйте с отчетности за 1 квартал 2017 года.