В этой консультации мы расскажем, что делать с таким документом, как корректировочный счет-фактура на уменьшение.

Где и как отразить

Про то, как отразить корректировочный счет-фактуру на уменьшение цены и/или количество товаров (работ, услуг), в общих чертах сказано в пункте 13 статьи 171 и пункте 10 статьи 172 Налогового кодекса РФ.

Скачать данный бланк с нашего сайта можно по следующей ссылке.

Вот, как проводить корректировочную счет-фактуру на уменьшение, выставленную продавцом. Ему необходимо сделать запись об этом документе в книге покупок. Основание – п. 12 Раздела II Приложения № 4 к постановлению Правительства РФ от 26 декабря 2011 года № 1137

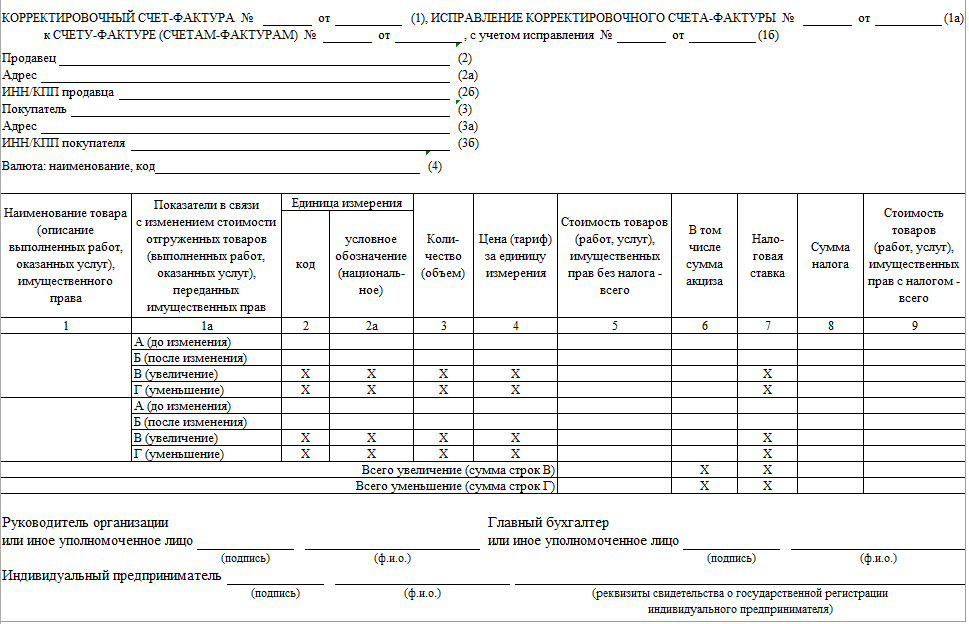

Упомянутое постановление Правительства РФ от 26.12.2011 № 1137 определяет, где отражается корректировочный счет-фактура на уменьшение. Так, в графе 15 книги покупок продавец приводит показатель из графы 9 по строке «Всего уменьшение (сумма строк Г)» корректировочного счета-фактуры.

В свою очередь, корректировочный счет-фактура на уменьшение у покупателя требует от него следующий действий. В книге продаж надо отразить наиболее ранний по дате документ:

- первичный о снижении стоимости отгрузки;

- корректировочный счет-фактуры (абзац 2 п. 14 Раздела II Приложения № 5 к постановлению Правительства РФ № 1137).

Также см. «Заполнение книги покупок и продаж: шпаргалка от ФНС».

НДС

По налоговой части наличие корректировочного счета-фактуры на уменьшение у продавца требует принять к вычету НДС с разницы от снижения стоимости сделки. Это делают в том периоде, когда был выставлен корректировочный документ. И при условии, что покупатель знает о таком уменьшении. На вычет закон даёт 3 года с момента составления корректировочного счета-фактуры.

При наличии корректировочного счета-фактуры от поставщика на уменьшение покупатель восстанавливает НДС в части разницы от снижения стоимости. Делает он это в том налоговом периоде, на который попадает более ранняя из дат:

- день получения «первички» на снижение стоимости приобретенных товаров;

- день получения «отрицательного» корректировочного счета-фактуры.

Также см. «Новый реквизит в счете-фактуре с 2017 года».

Экспорт

В отношении корректировочного счета-фактуры на уменьшение при экспорте действует общий порядок. То есть каких-либо особых правил или исключений в законе нет.

Это значит, что корректировочный счет-фактура должен быть выставлен покупателю в срок не позднее 5 календарных дней со дня согласования с ним ценовых изменений по сделке. А в книге покупок корректировочный документ отмечают в налоговом периоде, когда он был выставлен.

Проводки

Когда от продавца получен корректировочный счет-фактура на уменьшение, проводки зависят от причины его выставления.

| Ситуация | Решение |

|---|---|

| Получена скидка на уже купленные товары. По условиям договора она корректирует их цену | 1. Скидка на товары, которые покупатель еще не реализовал: |

| СТОРНО Дт 41 – Кт 60 (куплены товары за сумму, указанную в графе 5 строки «Всего уменьшение (сумма строк Г)» корректировочного счёта-фактуры Дт 60 – Кт 68 (восстановлен НДС на сумму из графы 8 строки «Всего уменьшение (сумма строк Г)» 2. Скидка на товары, которые покупатель уже реализовал: СТОРНО Дт 90-2 – Кт 60 (списание себестоимости продажи на сумму из графы 5 строки «Всего уменьшение (сумма строк Г)» Дт 60 – Кт 68 (восстановлен НДС на сумму из графы 8 строки «Всего уменьшение (сумма строк Г)» |

|

| Принято меньшее число товаров, чем оговорено в первичном счете-фактуре от продавца | В учете ничего менять не нужно, т. к. оприходовать ценности нужно только по факту их принятия (письмо Минфина от 10.02.2012 № 03-07-09/05). |

Также см. «Как рассчитывать НДС».

Подытожим. Важно понимать, что если поставщик выставил корректировочный счет-фактуру на уменьшение, то у каждой стороны свой порядок действий в бухгалтерском и налоговом учёте. Вдобавок такой документ даёт продавцу право на вычет.