Если объект основных средств пришел в негодность, более не способен приносить компании пользу и выгоду, его нужно списать в бухгалтерском учете. Эта процедура регламентирована ПБУ 6/01, где сказано, что организация обязательно составляет форму ОС-4. Документ готовят на унифицированном бланке, предложенном Госкомстатом, или по образцу, разработанному фирмой и закрепленному в ее учетной политике.

Как списывают основные средства

Необходимость снятия ОС с баланса возникает по следующим причинам:

- износ (физический или моральный);

- обнаружение брака;

- поломка;

- порча в результате стихийного бедствия, чрезвычайной ситуации.

Причиной списания выступают любые недостатки объекта, не позволяющие в дальнейшем извлекать из него экономические выгоды.

Процедура списания начинается с подтверждения факта непригодности актива. На предприятии собирают ликвидационную комиссию, состоящую как минимум из 3-х членов, один из которых обязательно должен быть материально ответственным лицом.

Фирма вправе выбирать: привлечь только штатных специалистов или пригласить внешних экспертов.

Комиссия решает следующие задачи:

- проверяет состояние объекта ОС;

- принимает решение о возможности восстановления;

- устанавливает причины ликвидации;

- ищет виновных в порче имущества, если это необходимо;

- решает, возможно ли использовать металлолом, детали, которые останутся после ликвидации.

По результатам работы комиссия готовит заключение, подтверждающее непригодность объекта основных средств. На его основании руководство издает приказ о списании.

Заключительный шаг – составление специального акта формы ОС-4. Получив ее, бухгалтер делает проводки в учетной программе предприятия, в результате которых актив снимают с баланса.

Также см. «Бухгалтерские проводки по списанию основных средств».

Как составляют ОС-4

Когда приказ о списании готов, комиссия заполняет упомянутый акт. Предприятие вправе:

- использовать типовой бланк ОС-4, утвержденный постановлением Госкомстата № 7 от 2003 года;

- разработать собственный образец и закрепить в учетной политике.

Для разных видов основных средств используют следующие типовые формы:

- ОС-4 – если списывают один актив, за исключение автотранспортных средств;

- ОС-4а – для списания транспортных средств;

- ОС-4б – для списания группы активов.

Заполнять форму ОС-4 нужно в двух экземплярах, подписываемых членами ликвидационной комиссии. Одну копию передают в бухгалтерию, которая делает на ее основании проводки в учетной программе. Вторую оставляют у материально ответственного лица.

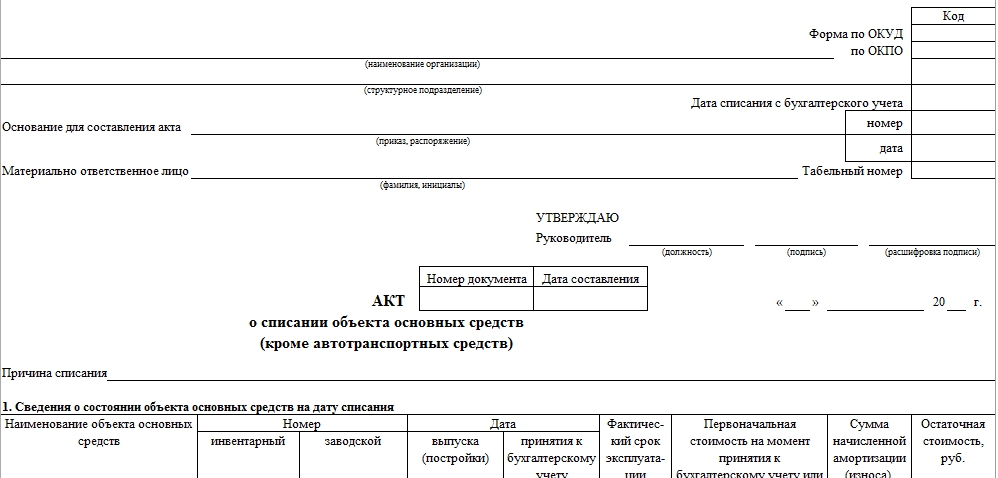

Типовой бланк, утвержденный Госкомстатом, предполагает указание следующих сведений:

- наименование компании;

- № и дата приказа, на основании которого составляют акт;

- дата списания ОС с бухгалтерского учета;

- Ф.И.О. материально ответственного лица, входившего в состав комиссии;

- № и дата акта;

- причина списания основного средства (например, описание характера произошедшей поломки).

Далее идёт табличная часть формы, содержащая информацию о списываемом основном средстве. Здесь указывают:

- наименование актива;

- его инвентарный и заводской номер;

- дату выпуска;

- дату принятия к бухучету;

- первоначальную стоимость актива;

- сумму начисленной амортизации;

- срок использования объекта ОС;

- остаточную стоимость.

На оборотной стороне формы ОС-4 в табличной части указывают:

- наименование актива;

- количество списываемых единиц;

- информацию о содержании в них ценных материалов.

Под таблицей прописывают краткое заключение комиссии, что объект непригоден к использованию, его восстановление экономически невыгодно. Далее дают перечень прилагаемых документов. Например, паспорт объекта ОС, акт сервисного центра и т. д.

Заключительная часть формы – информация о затратах, связанных с ликвидацией актива, и поступлениях от продажи его остаточных элементов (металлолома, деталей, узлов).

Заполненный документ подписывает каждый из членов комиссии. При этом обязательно указывают их должности и Ф.И.О. Также прописывают, что объект снят с бухгалтерского учета. Это подтверждает главный бухгалтер организации путем проставления собственноручной визы.

Также см. «Бухгалтерская справка об основных средствах: образец».