В данном материале вы можете скачать Федеральный закон о бухгалтерском учете 402-ФЗ (последняя редакция 2024 года).

Обзор федерального закона

Цель НПА – внедрение единых требований к ведению финансовой отчетности, бухучету, организация работающего правового механизма регулирования бухгалтерской деятельности. Согласно № 402-ФЗ бухгалтерский учет – создание систематизированных документированных данных об объектах бухучета в соответствии с требованиями закона и формирование на их основе отчетности.

Главный правовой акт бухгалтеров России включает четыре главы:

- Общие положения.

- Общие требования.

- Регулирование бухучета.

- Заключительные положения.

В качестве объектов бухучета выступают:

- доходы и расходы;

- активы;

- факты хоз. деятельности;

- обязательства;

- источники финансирования;

- другие объекты, которые предусмотрены положениями федерального законодательства.

Действие закона распространяется на экономические субъекты. К ним относятся коммерческие и некоммерческие учреждения, государственные органы и внебюджетные фонды, ЦБ РФ, ИП, подразделения и представительства иностранных организаций.

СКАЧАТЬ ФЕДЕРАЛЬНЫЙ ЗАКОН О БУХГАЛТЕРСКОМ УЧЕТЕ В РЕДАКЦИИ 2024 ГОДА

Кто обязан вести бухучет

Статья 7 закона регламентирует, кто обязан организовать бухучет в организации и кто должен его вести. Руководитель предприятия должен организовать ведение учета и систему хранения бухгалтерских документов. Он вправе самостоятельно определить вариант и отразить его в учетной политике организации. Руководитель может:

- возложить обязанности по ведению бухучета на главного бухгалтера, другого сотрудника;

- подписать договор с компанией, которая предлагает услуги по бухучету, или бухгалтером;

- самостоятельно заниматься бухгалтерией, формированием и сдачей отчетности.

Последний вариант характерен для представителей малого и среднего предпринимательства. Если ведение учета поручается определенному работнику, то Федеральный закон о бухгалтерском учете обязывает издать приказ от лица руководителя.

Первичная документация

Учет ведется на основании первичной документации. Простыми словами, каждая бухгалтерская операция, проводка должна подтверждаться документально. Первичный документ формируется при совершении или окончании каждого действия в хозяйственной деятельности предприятия. Формы определяет руководство организации. Общее правило – документ должен включать обязательные реквизиты, которые регламентированы статьей 9:

- название документа;

- дата создания;

- наименование предприятия;

- название действия хозяйственной деятельности;

- величины натурального или денежного измерения действия хоздеятельности с указанием общепринятых единиц измерений;

- название должности лица, который несет ответственность за сделку, его ФИО и подпись.

Федеральный закон № 402-ФЗ о бухгалтерском учете и упрощенные способы ведения

Большинство ИП и многие ЮЛ используют упрощенный метод ведения бухучета. Согласно статье 6 некоторые предприятия вправе использовать такой способ:

- представители малого бизнеса;

- некоммерческие предприятия;

- организации, которым присвоен статус участников проектов по проведению исследований, разработок согласно № 244-ФЗ от 28 сентября 2010 года.

Согласно НПА упрощенный способ ведения бухучета не могут использовать:

- предприятия, чья отчетность подлежит аудиторским проверкам в обязательном порядке;

- жилищные кооперативы и ЖСК;

- МФО;

- кредитные потребительские кооперативы;

- государственные учреждения;

- адвокатские коллегии, бюро, консультации;

- нотариальные и адвокатские палаты;

- некоммерческие учреждения, которые выступают как иностранные агенты.

Последние редакции

Согласно статьям 6 и 13 федерального закона № 402-ФЗ о бухгалтерском учете все компании должны формировать бух. отчетность. Порядок ведения учета определяется в зависимости от статуса организации. Полностью освобождены от ведения учета подразделения и представительства иностранных организаций и ИП, которые работают на упрощенке.

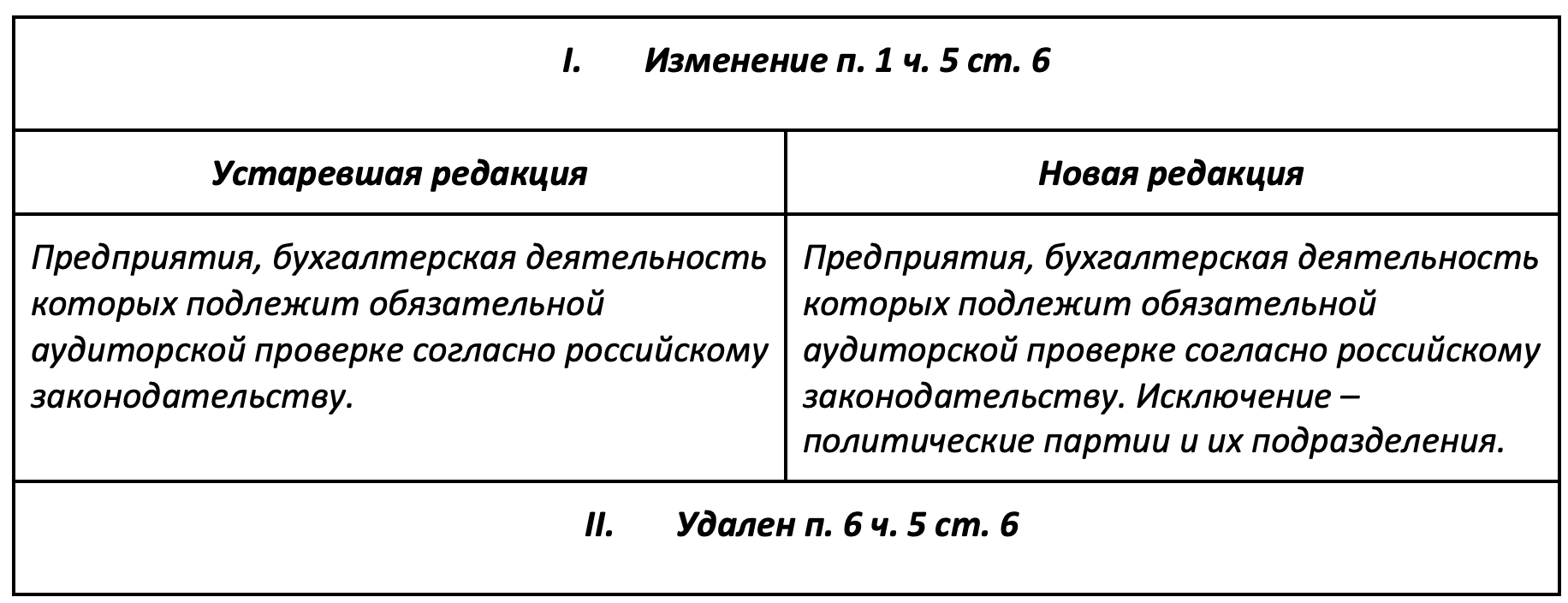

Редакция от 12 декабря 2023 года, которая была утверждена № 579-ФЗ, представлена в таблице.

Внимание!