Также смотрите:

Когда нужно платить премию после увольнения

Согласно ст. 191 ТК РФ, наниматели самостоятельно разрабатывают систему поощрения сотрудников за добросовестный труд. Премии включают в систему заработной платы, которая установлена трудовым договором, локальными актами компании (п. 1 ст. 129 и ст. 135 ТК РФ). Дискриминация трудящихся при начислении оплаты за труд недопустима (ст. 132 ТК РФ).

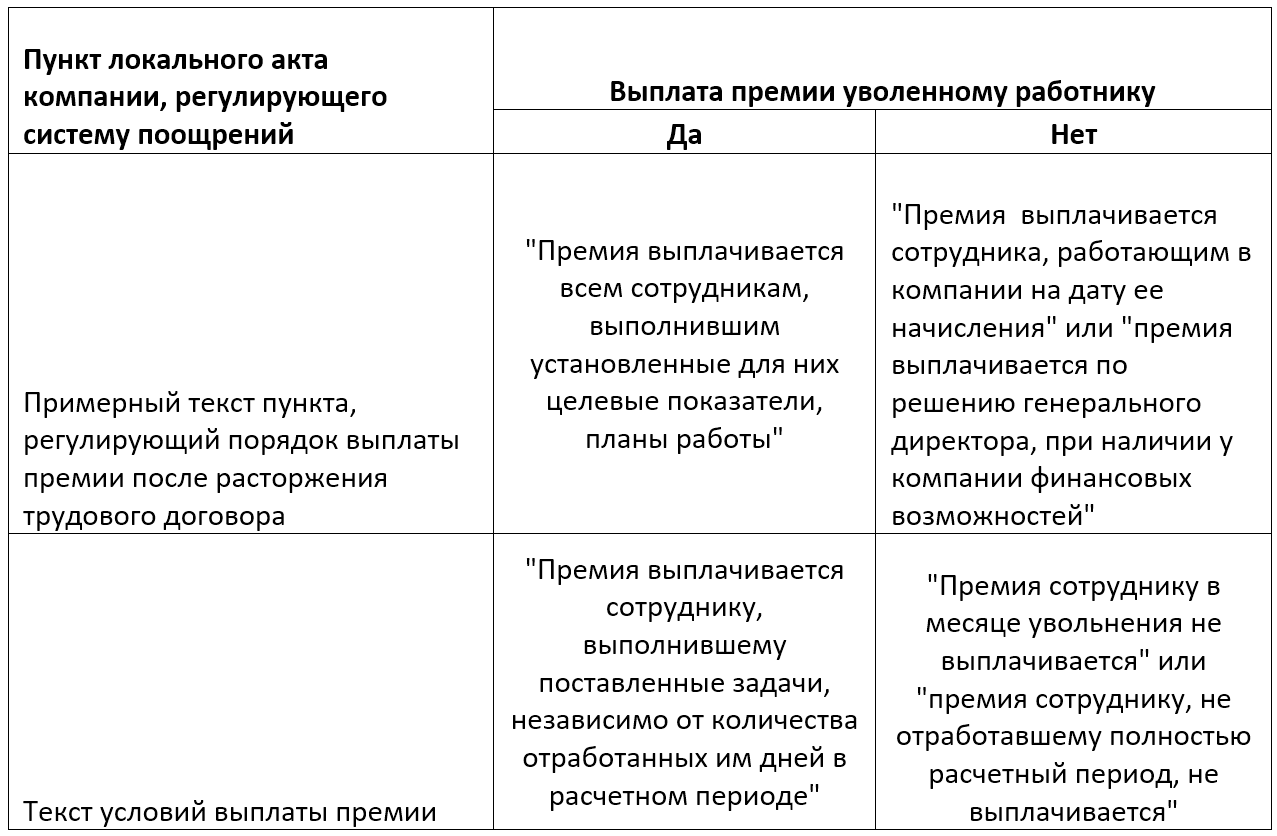

В результате выплата премии при увольнении по собственному желанию, соглашению сторон и иным основаниям зависит от регламентации порядка ее начисления в нормативных документах организации.

Так, когда внутренними актами работодателя зафиксирован обязательный характер премии и при этом работник до увольнения выполнил требуемые задачи, ее следует заплатить. Если же компания в локальных актах указала на вероятный характер премии, определила критерии ее невыплаты, в том числе в связи с увольнением, её можно не начислять.

ВАЖНО!

По мнению Минтруда, изложенному в письме от 14.03.2018 № 14-1/ООГ-1874, премию уволенному сотруднику начисляют, только если он был включен в соответствующий приказ, изданный до его последнего рабочего дня. Если распоряжение на сотрудников издано позже, выплачивать ничего не нужно.Однако данная позиция не нашла поддержки в судебной практике (см., например, апелляционное определение Новосибирского областного суда от 07.08.2018 по делу № 33-7507/2018).

Компания сама своими локальными актами должна урегулировать этот вопрос. При этом законодательство не определяет как сроки, так и порядок того, как выплачивают премию при увольнении из организации по собственному желанию или иному основанию.

Поэтому, если работодатель хочет премировать уже ушедший персонал за проделанную им до даты расставания работу, он должен сам зафиксировать во внутренних актах, когда и каким способом будет это делать. Например, можно указать, что:

“выплата производится в дни выдачи зарплаты, установленные в компании, в месяце, следующем за месяцем начисления поощрения.”

Немаловажен вопрос и формы выплаты, так как вряд ли сотрудник после ухода захочет приходить к бывшему нанимателю, даже за премией. В связи с этим, целесообразно попросить у него письменно в заявлении указать счет для возможных будущих поощрений в случае возникновения у него права на них. Такое возможно, например, если сотрудник увольняется за несколько недель до окончания квартала или за месяц до конца года, когда итоги деятельности еще не подведены.

Порядок выплаты премии после увольнения

Каких-то специфических процедур поощрения уже ушедшего сотрудника нет. Так, премию уволенному сотруднику выплачивают на основании приказа работодателя. Он может быть составлен по типовой форме № Т-11 или Т-11а либо в произвольной форме. При этом он должен включать следующую информацию:

- Ф.И.О. и должность (старую должность) поощряемого уволенного сотрудника;

- результат, за достижение которого проведено начисление (например, выполнение плана продаж или заключение договора с новым крупным клиентом, выполнение KPI);

- ссылку на внутренний нормативный акт, дающий основание премировать уже ушедшего сотрудника;

- сумму положенного вознаграждения.

Желательно пригласить сотрудника для ознакомления с приказом. Однако, если этого не удастся, можно сделать отметку о том, что работник не явился. Далее в уставленные сроки начисленную сумму перечислить на счет бывшего сотрудника.

По мнению Минфина, изложенному в письме от 08.05.2020 № 03-03-06/1/37404, подобные выплаты можно учесть в целях расчета налога на прибыль при условии, что:

- возможность премирования уволенных предусмотрена локальными актами;

- есть документальное подтверждение достижения ими производственных результатов;

- выплата экономически обоснована и служит целям компании.

Также на работодателя возложена обязанность удержать НДФЛ и начислить страховые взносы с указанных выплат ушедшим работникам.

Судебная практика по премированию уволенных

Единого мнения по вопросу, необходима ли выплата годовой премии после увольнения, когда сотрудник ушел до ее начисления в следующем году или не доработав некоторое время в текущем, пока нет. Достаточно разнородна практика на этот счет и по отношению к квартальным и месячным поощрениям.

Например, ряд судов считает, что если в локальных актах допустима возможность не выплачивать ушедшему сотруднику премию, компания не обязана это делать. Поскольку премирование – это право, а не обязанность компании (см. апелляционные определения Камчатского краевого суда от 14.08.2014 № 33-1197/2014, Мосгорсуда от 16.12.2015 № 33-45257/2015, Приморского краевого суда от 20.06.2017 по делу № 33-6115/2017, определение Приморского краевого суда от 14.01.2015 по делу № 33-319).

Вместе с тем, если в локальных актах четко закреплено право сотрудника на получение премии, невыплата ее в связи с увольнением может быть признана дискриминацией (см. например апелляционные определения Липецкого облсуда от 17.12.2014 по делу № 33-3122/2014, ВС Карелии от 27.06.2014 по делу № 33-2321/2014).

В связи с этим, для минимизации рисков споров с сотрудниками следует четко прописывать в локальных актах правила выплаты поощрения после увольнения работника.