Какова роль счета-фактуры

Счет-фактуру (далее также с/ф, сч-ф) используют для учета налога на добавленную стоимость. Его составляют плательщики НДС при реализации товаров, работ, услуг.

Плательщики НДС в общем случае – это организации и предприниматели, которые применяют общую систему налогообложения (ОСН) или же единый сельскохозяйственный налог (в каких отношениях состоят спецрежимники с НДС и счетом-фактурой, опишем ниже в отдельном блоке).

Выписанный сч-ф поставщик/исполнитель передает вместе с другими документами по сделке (товарная накладная, акт, договор и прочее) своему покупателю/заказчику. Покупатель/заказчик на основании полученного с/ф может уменьшить сумму своего НДС к уплате на сумму НДС, указанную в с/ф поставщика. Предполагаем при этом, что обе стороны – плательщики НДС.

Таким образом, получаем ответ на вопрос, зачем нужен счет-фактура. Основная его функция для налогоплательщиков – дать право на получение вычета по НДС.

Каким должен быть счет-фактура

Итак, с/ф – важнейший документ, так как позволяет уменьшать сумму налога. Очевидно, что составлен он должен быть безупречно.

Правила, по которым надо заполнять счета-фактуры, приведены в ст. 169 НК РФ и в постановлении Правительства РФ от 26.12.2011 № 1137.

В этом же постановлении дана форма счета-фактуры. У нас на сайте вы можете скачать актуальные бланки этого документа. Напомним, что есть основная форма и корректировочная.

Подробнее о заполнении и разновидностях счет-фактур вы сможете узнать в нашей статье «Счет-фактура: образец заполнения».

Разновидности счетов-фактур

Различают несколько видов с/ф:

В чем различие эти видов?

Впрочем, от вида с/ф его основная функция – принятие НДС к вычету – не меняется. То есть, получив любой счет-фактуру, налогоплательщик вправе уменьшить свой НДС на сумму НДС, указанную в полученном документе.

В некоторых случаях (например, при получении корректировочного сч-ф) НДС не уменьшают, а корректируют. Естественно, это можно сделать, только если с/ф составлен по действительной сделке и в соответствии со всеми требованиями законодательства.

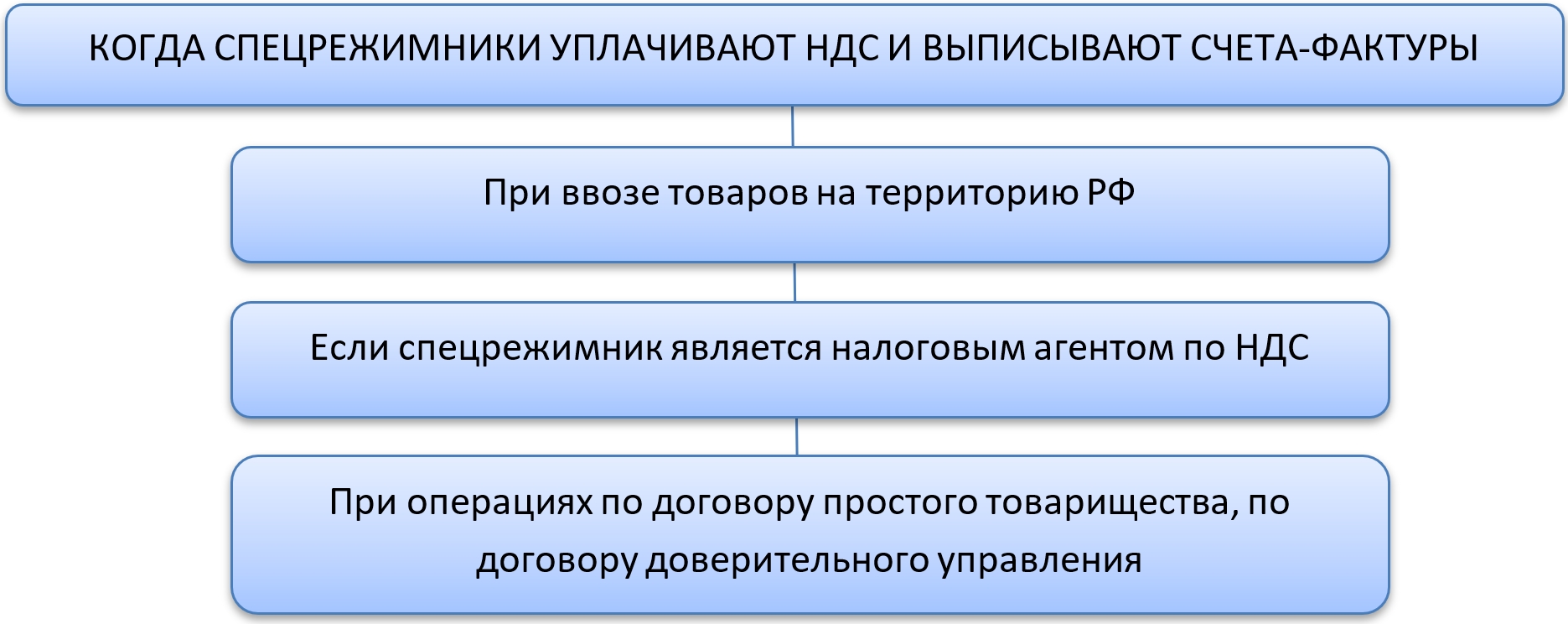

Счет-фактура и спецрежимники

Как известно, предприниматели и фирмы, которые применяют один из специальных налоговых режимов, не являются плательщиками НДС. Но и для них есть исключения из этого правила.

Вот случаи, когда спецрежимник – плательщик НДС и поэтому на него возложена обязанность выставлять счета-фактуры:

Если хоз. субъект применяет специальный налоговый режим, но при этом выставил счет-фактуру, где указан не нулевой НДС, у него возникают обязанности плательщика налога, но не возникает его прав. То есть: необходимо уплатить НДС в бюджет и отчитаться путем сдачи декларации, а вот уменьшить этот налог на НДС по сч-ф поставщиков спецрежимник не может.

Когда можно не выставлять счет-фактуру

Есть случаи, когда допустимо обходиться без составления сч-ф. Это когда контрагент находится на любом специальном режиме. Как мы выяснили, основная роль сч-ф – предоставление права на вычет, но спецрежимникам никакой вычет по НДС не нужен, так как не будучи плательщиками НДС они этот налог в бюджет не платят. Соответственно, и не уменьшают.

Чтобы сократить документооборот для таких пар контрагентов – плательщик НДС/неплательщик НДС – было введено право не выдавать контрагенту на спецрежиме счет-фактуру. Как правило, это условие прописывают в договоре.

При этом для себя сч-ф составить все равно необходимо, так как он входит в книгу продаж. И сумма НДС, выделенная в нем, подлежит учету и уплате в бюджет.

Итак, сч-ф нужен как поставщикам/исполнителям, так и покупателям/заказчикам.

Обобщим на схеме значимость счета-фактуры для обеих сторон:

Итоги

Счет-фактура – один из самых значимых документов в налоговом учете. Поставщик выставляет сч-ф на отгрузку и выделяет в нем НДС – это сумма к уплате. Покупателю сч-ф дает право уменьшить свой НДС на сумму налога, выделенного в сч-ф.