Сотрудник имеет право получать заработную плату два раза в месяц определенными частями, одну из которых обычно называют авансом. Такие требования регламентированы законодательством РФ. При их игнорировании налагают штраф. Поэтому бухгалтер должен точно знать, сколько в 2018 году процентов от зарплаты – аванс.

Когда выдавать

Все работодатели обязаны выплачивать зарплату не реже чем каждые полмесяца. Часть зарплаты, которую Трудовой кодекс РФ обязывает выплатить сотрудникам по истечении полумесяца, не может быть меньше тарифной ставки или оклада за фактически отработанное время (фактически выполненную работу). Данный вывод есть в письме Роструда от 8 сентября 2006 № 1557-6. С 3 октября 2016 года зарплату нужно платить не позднее 15-го числа после окончания периода, за который она начислена. То есть крайний срок выдачи аванса 30-е число текущего месяца, а самой зарплаты – 15-е число следующего месяца (ч. 6 ст. 136 ТК РФ).

Аванс – это часть заработка, которую начисляют персоналу за выполнение трудовых обязанностей. Дата его выдачи должна быть прописана во внутренних нормативных актах: внутренних правилах, коллективном или трудовом соглашении.

Чиновники Роструда и Минздравсоцразвития рекомендуют устанавливать день выдачи аванса на середину месяца: 15-е или 16-е число.

На практике компании могут делать выплаты и 25-го числа. Но тогда при взятии на должность нового работника в первых числах месяца, получится задержка зарплаты на срок больше 15-ти дней. А в таких случаях сотрудники имеют право временно прекратить выполнение своих трудовых функций и даже обратиться в суд.

За отсутствие аванса по зарплате нанимателей признают нарушителями требований ст. 136 ТК РФ. Штраф составит:

- для главы фирмы, коммерсанта: 1000 – 5000 руб.;

- для компании – до 50 000 рублей.

Избежать дополнительных затрат можно при своевременном предоставлении персоналу оплаты за труд. Бухгалтер также должен знать, сколько процентов от зарплаты составляет аванс в 2018 году.

При устройстве на работу претендента необходимо ознакомить с внутренним положением, где указана дата выдачи аванса. Приблизительный временной интервал – 15 дней. Но не возбраняется перечислять средства чаще.

Размер и сроки выдачи аванса следует закрепить в локальных документах организации (ч. 6 ст. 136 ТК РФ), например:

- Правилах трудового распорядка;

- коллективном или трудовых договорах;

- Положении об оплате труда.

Аванс – это сколько процентов от зарплаты?

Трудовой кодекс не дает ответа на данный вопрос. Но в постановлении Совмина СССР № 566 сказано: сумма должна быть определена внутренним документом организации, а размер не может быть ниже тарифной ставки.

На практике используют разные способы расчета:

-

- По количеству фактически отработанного времени (письмо Минтруда № 14-1/10/В-660).Применение данного метода возможно только при упоминании его в локальных правилах о зарплатных авансах.

ПРИМЕР

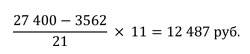

Оклад Снегиревой, работающей бухгалтером в ООО «СтройЭлит», составляет 27 400 рублей. Согласно локальному акту, дата выдачи аванса – 15-е число текущего месяца. Количество фактически отработанных ею дней в октябре равно 11-ти. Как посчитать аванс за октябрь 2018 года с учетом подоходного налога?

Решение:

Где 3562 руб. – НДФЛ, а 21 – число рабочих дней в октябре.

Также см. «Зарплата выплачивается частями: как платить НДФЛ и заполнять 6-НДФЛ».

-

- Фиксированный процент аванса от зарплаты.При таком варианте расчета его сумма неизменна на протяжении всего рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Некоторые выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже:

Аванc = (ОКЛАД + Надбавки)× 50%

Аванс = (ОКЛАД + Надбавки)× 40%

- Фиксированный процент аванса от зарплаты.При таком варианте расчета его сумма неизменна на протяжении всего рабочего периода. Наиболее оптимальная планка – 50% от зарплаты (без учета НДФЛ). Некоторые выплачивают только 40 процентов. Формула для такого расчета аванса представлена ниже:

ПРИМЕР

Курносов работает в компании ООО «Рассвет» водителем-экспедитором. Оклад – 43 700 рублей. В документе общества сказано, сколько процентов от зарплаты составляет аванс – 40 процентов. В итоге за первую половину отработанного месяца сотрудник должен получить:

43 700 × 40%=17 480 руб.

При решении вопроса, сколько процентов от зарплаты в 2018 году аванс будет составлять, необходимо учитывать и другие факторы, влияющие на размер заработной платы:

- обстановку и сложность работы;

- доплаты за высокую квалификацию;

- перевыполнение нормы;

- оплату за совмещение (замещение) должностей.

Также см. «Доплата за совмещение должностей на время отпуска: правила и оформление».

Трудовое законодательство не запрещает в 2018 году устанавливать процент аванса от зарплаты, равный половине довольствия сотрудника. Какой бы ни была его величина и метод расчета, предприятие обязательно должно выдать денежные средства в первой половине месяца. А периодичность выплат указывают во внутренних нормативных документах по организации.

Заработная плата должна выплачиваться работнику не реже чем каждые полмесяца в день, установленный правилами внутреннего трудового распорядка, коллективным договором, трудовым договором. Это требование законодательства (ч. 6 ст. 136 ТК РФ). А значит это то, что без разделения заработной платы как минимум на 2 части работодателю не обойтись. Ведь если он решит проигнорировать выплату авансовой части заработной платы (зарплаты за первую половину месяца), то может быть оштрафован за нарушение трудового законодательства на 30 000 – 50 000 рублей, а руководитель или ИП – на 1 000 – 5 000 рублей (ст.5.27 КоАП РФ).

Бухучет

Выдача наличными

При выплате аванса наличными деньгами сделайте проводку:

Дебет 70 Кредит 50

– выплачен аванс из кассы.

Перечисление на счет

Перечисление аванса на счет сотрудника в банке отразите проводками:

Дебет 76 Кредит 51

– переведены деньги в счет выплаты аванса по зарплате;

Дебет 70 Кредит 76

– перечислены банком деньги на зарплатные карты сотрудников.

При перечислении аванса на индивидуальный счет сотрудника сделайте проводку:

Дебет 70 Кредит 51

– перечислен аванс сотруднику отдельным платежным поручением.

Выдача аванса готовой продукцией

При выдаче аванса готовой продукцией или товарами сделайте проводки:

Дебет 70 Кредит 90-1

– отражена выручка от передачи готовой продукции (товаров, работ, услуг) в счет аванса по зарплате;

Дебет 90-2 Кредит 43 (41, 20, 23)

– списана себестоимость готовой продукции (товаров, работ, услуг), передаваемой в счет аванса по зарплате.

Передача прочего имущества

Передачу прочего имущества (материалов, основных средств) в счет аванса отразите следующим образом:

Дебет 70 Кредит 91-1

– отражена выручка от передачи прочего имущества в счет выплаты аванса;

Дебет 91-2 Кредит 01 (08, 10, 21…)

– списана стоимость прочего имущества, передаваемого в счет аванса по зарплате;

Дебет 02 Кредит 01

– списана амортизация по выбывшему имуществу (при передаче в качестве аванса основных средств).