В какой срок нужно перечислить налог по УСН за 2016 год? Какая крайняя дата уплаты единого налога в 2017 году? Какой КБК применять при перечислении налога на 2016 год? Ответы на эти и другие вопросы, связанные со сроками уплаты «упрощенного» налога за 2016 год, а также образец платежного поручения вы найдете в данной статье.

Авансовые платежи и итоговая сумма налога за 2016 год: сроки

Организации и индивидуальные предприниматели в течение 2016 года по итогам отчетных периодов должны были перечислять в бюджет авансовые платежи. Авансовые платежи по единому налогу в 2016 году требовалось переводить в бюджет не позднее 25-го числа первого месяца, следующего за отчетным периодом (квартал, полугодие и девять месяцев). То есть не позднее 25 апреля, 25 июля и 25 октября 2016 года (статья 346.19 и пункт 7 статьи 346.21 НК РФ).

По итогам прошедшего года в 2017 году необходимо заплатить в бюджет единый «упрощенный» налог. Однако для перечисления «упрощенного» налога за 2016 год налоговое законодательство предусматривает различные сроки уплату. В общем случае, юридические лица обязаны уплатить годовой налог по УСН не позднее 31 марта, а ИП – не позднее 30 апреля следующего года. Однако заметим, что 30 апреля – воскресенье, потом 1 мая – нерабочий выходной день. В связи с этим крайний срок уплаты «упрощенного» налога ИП за 2016 год – 2 мая 2017 года.

Если срок уплаты авансового платежа или налога приходится на выходной или нерабочий праздничный день. Тогда единый налог или аванс можно перечислить в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Этот принцип в полной мере распространяется и на «упрощенный» налог и авансы по нему.

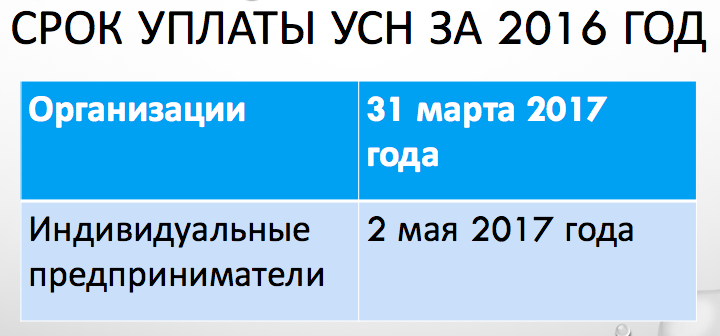

Обобщим сроки уплаты в таблице.

| Плательщик налога | Крайний срок уплаты |

| Организация | 31 марта 2017 года (пятница) |

| ИП | 2 мая 2017 года (вторник) |

С 30 ноября 2016 года «упрощенный» налог можно может заплатить за организацию или ИП любое третье лицо: другая фирма, другой ИП или сторонний человек (абз. 4 п. 1 ст. 45 НК РФ). В таком случае другому лицу в поле 101 платежного поручения в качестве статуса плательщика нужно указать код 29 или 30. Подробнее об этом см. «Статус плательщика в платежном поручении с 2017 года». Также рекомендуем прочитать статью «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Как заплатить: пример платежного поручения

Платежное поручение на уплату единого налога по УСН за 2016 год оформляйте по общим правилам. Однако полагаем целесообразным обратить внимание, что 2017 года единый и минимальный налоги по УСН нужно перечислять в бюджет на один и тот же КБК – 18210501021011000110. Единый налог по УСН за 2016 год вы будете платить 2017 году, поэтому для обозначенных платежей нужно применять единый КБК. См. «КБК по УСН в 2017 году».

Реквизиты получателя

Единый налог по «упрощенке» за 2016 год направляйте при уплате на счет в территориальном управлении Казначейства России. При этом в скобочках указывайте реквизиты ИФНС, к которой прикреплена компания по месту ее нахождения. Он зафиксирован в ЕГРЮЛ (п. 2 ст. 54 ГК РФ). ИП, по общему правилу, перечисляет налог по УСН за 2016 год в пользу ИФНС, в которой он состоит на учете по месту своего жительства (по паспорту).

Далее приведем заполненный образец платежного поручения на уплату единого налога по УСН за 2016 год. Данный образец вы можете скачать.

Скачать (obrazec_plategnogo_porucheniya_usn_za_2016_god.doc)