Упрощенцы, использующие в своей деятельности объект «доходы за вычетом затрат», могут корректировать размер платежей соответственно уровню рентабельности. Но для ИП и компаний на ставке 6% законодательство тоже предусматривает уменьшение налога на сумму взносов на УСН.

Как определяют налоговую базу и налог

Доходы от продажи товаров и услуг, а также внереализационные поступления, учитывают в регистре учета поступлений и затрат. Процедура проходит по «кассовому методу». То есть, денежные средства признают доходами/расходами на дату фактического поступления/отчисления. Также см. «УСН и кассовый аппарат».

Налоговая база (НБ) представляет собой сумму всех денежных поступлений, на основании которой производят расчет перечисляемых сумм. Налог при УСН (Н) рассчитывают так:

Н = НБ х Ставка

Облагают налогом наличные и безналичные средства, авансовые платежи в счет будущих отгрузок, переуступку прав требования. Подробную информацию на этот счет содержит ст. 346.16 НК РФ. Учет поступающих доходов ведут нарастающим итогом. В их составе не учитывают:

- активы, предоставленные в виде задатка;

- деньги, вносимые учредителями в капитал;

- кредиты и займы;

- целевые средства.

Как уменьшить налог при УСН 6%

Будучи на «доходной» упрощенке предприниматели или организации могут изменить налог, если в текущем отчетном периоде сделаны расходы на:

- страховые взносы за работников во внебюджетные фонды;

- выплату больничного, декретного отпуска и т. п. (исключение – профессиональные заболевания и чрезвычайные происшествия);

- добровольное страхование на случай временной нетрудоспособности (при соблюдении определенных условий);

- торговый сбор, установленный Налоговым кодексом.

Стоит отметить, что уменьшение налога на взносы при УСН 6% «доходы» возможно и при отсутствии своего персонала у индивидуального предпринимателя, если он добровольно делает за себя названные выше отчисления.

Какие условия соблюдать

Заметим, что с перечисляемых денежных средств банк может удерживать комиссию. Тогда ИП или фирма восстанавливают их в полном размере поступлений и делают взносы от сумм, прошедших через ККТ.Уменьшение налога УСН на сумму страховых взносов возможно при соблюдении двух условий:

- Выплаты совершены в текущем отчетном периоде.

- Страховые взносы начислены именно в период применения УСН. То есть, нельзя брать в оборот погашение задолженности перед фондами, образовавшуюся при общем режиме налогообложения, ЕНВД или других.

В случае переплаты по взносам уменьшение налога на страховые взносы при УСН невозможно. Средства переносят на следующий период, когда понадобится делать новые отчисления. Но при погашении ранее образовавшейся задолженности налог все же уменьшается.

На сколько можно сократить платежи

Налоговые выплаты с фирм или коммерсантов, использующих «упрощенку», можно сократить до 50%. А при отсутствии работников, страховые взносы, вносимые ИП в ПФР и федеральный ОМС уменьшают налог в установленном размере, но без ограничений. Также см. «Фиксированные взносы ИП в 2016 году».

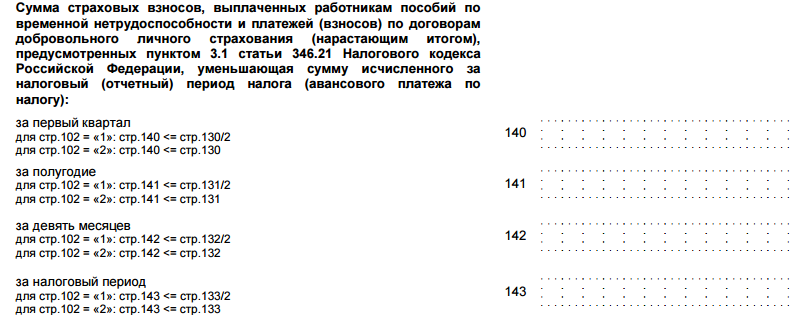

В 2016 году все изменения надо отражать в декларации по УСН. Такое требование установлено приказом ФНС № ММВ-7-3/99@. Далее вашему вниманию представлен фрагмент декларации по УСН «доходы», где страховые взносы уменьшают этот налог.

ПРИМЕР 1

Индивидуальный предприниматель Фролов получил за I квартал доход в размере 200 000 руб. Наемных рабочих нет. В апреле произведено отчисление денежных средств на собственное пенсионное обеспечение в размере 8 000 руб. Какую сумму упрощенного налога нужно заплатить?

Решение.

- Основа для налога на УСН: 200 000 х 6% = 12 000 руб.

- Средства к перечислению составят: 12 000 – 8000 = 4000 руб.

ПРИМЕР 2

Фирма «Айсберг» получила доход 960 000 руб. (за полгода), из которых нужно сделать взнос во внебюджетные фонды за сотрудников в размере 350 000 руб. На какую сумму возможно уменьшение налога на страховые взносы (при УСН 6%)?

Решение.

- Определим налог на УСН: 960 000 х 6% = 57 600 руб.

- Максимальная сумма, на которую можно сократить отчисления: 57600 х 50% = 28 800 руб.

- Размер отчисляемых средств составит: 350 000 – 28 800 = 321 200 руб.