Порой контрагенты выдают документы с надписью «без НДС». Тем самым говоря, что у них упрощенный спецрежим. Но как убедиться в правдивости этого утверждения и выпросить подтверждение применения специальных налоговых условий? Расскажем, каким образом контрагенты могут доказать обоснованное отсутствие НДС в своих операциях и приведем образец письма о применении УСН для контрагента.

Просить или требовать?

На сегодня налоговое законодательство РФ не предусматривает, что компании и ИП на упрощенной системе налогообложения обязаны показывать своему контрагенту любого вида документы о применении УСН. Таким образом, нет законного правила требовать подобное с упрощенцев.

Понимание этого ставит в ступор неподготовленного к юридическим нюансам налогоплательщика. Тем не менее, можно выразить свою нужду в виде просьбы в письме о применении упрощенной системы налогообложения (образец см. ниже).

Во избежание напряженности в отношениях c применяющими УСН, когда им отправляют пакет документов по сделке одновременно прикладывают туда запрос о разрешении применять упрощенку при подсчете налоговой обязанности. Это лучше, чем ссориться с партнерами.

Какой документ подтверждает право на спецрежим

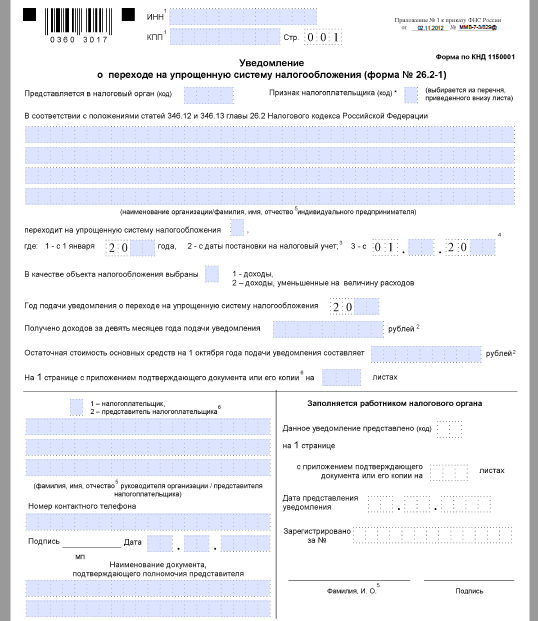

Уведомление

Если фирма либо ИП переходят на УСН, то им следует отправить в свою ИФНС уведомление о состоявшемся переходе на упрощенку. Это форма № 26.2-1 (утв. приказом ФНС от 02.11.2012 № ММВ-7-3/829).

Согласно положению п. 1 ст. 346.13 НК РФ, это следует сделать до начала января, чтобы с этого момента на законных основаниях иметь статус плательщика налога по УСН.

На нашем сайте скачать данный бланк можно здесь.

Однако следует знать, что налоговики не обязаны никак дополнительно документально подтверждать переход на упрощенку. Ситуация кажется безвыходной. Ведь инспекция налоговой службы имеет право не присылать контрагенту каких-либо разрешающих или уведомляющих писем. И где тогда взять ответ на письмо о применении упрощенной системы налогообложения?

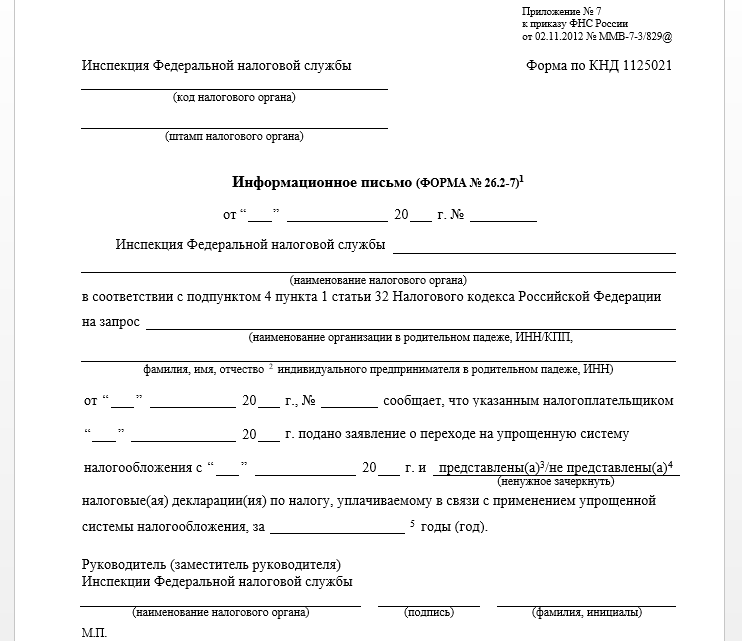

Инфописьмо

Приказом налоговой службы России от 02.11.2012 № ММВ-7-3/829 утверждена еще одна интересующая нас форма – № 26.2-7. Это информационное письмо. Причем не просто письмо, а очень нужный документ, посредством которого налоговики подтверждают:

- получение от фирмы или ИП уведомления об изменении своего налогового статуса и переход на упрощенку (в бланке письма его именуют заявлением);

- получение отчетности по упрощенной системе налогообложения. Хотя информацию про сданные декларации можно не увидеть, если не наступил день их подачи, а информационное письмо уже готово.

Бланк этого письма выглядит так:

Для получения такого письма упрощенцу следует сделать запрос на подтверждение факта о применении УСН. И именно этот документ (его заверенный вариант) станет тем доказательством, которое подтвердит статус упрощенца.

Также см. «Переходим с «вмененки» на «упрощенку».

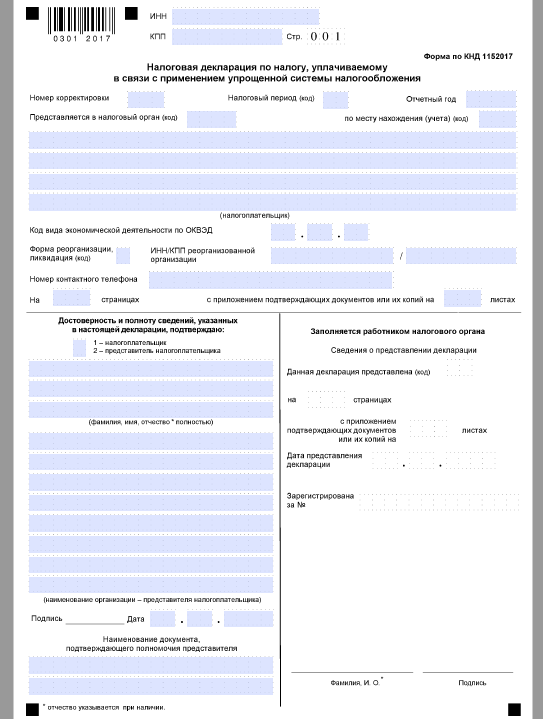

Декларация

В конце концов, статус вашего контрагента как упрощенца может подтвердить и титульный лист свежей декларации по УСН. На это, помимо информационного письма из ИФНС, обращает внимание письмо Минфина от 16 мая 2011 года № 03-11-06/2/75.

Пример письма

С целью более весомого доказательства своего статуса на УСН упрощенец может сопроводить копию всего информационного письма либо титульного листа декларации простым письмом о применении УСН. Для контрагента образец может выглядеть так:

ИНН 7719124578 / КПП 771901001 299040, г. Москва, ул. Радио, д. 14, к. 6 Настоящим уведомляем Вас, что ООО «Гуру» применяет упрощенную систему налогообложения согласно главе 26.2 Налогового кодекса с 01 января 2017 года, что подтверждает копия информационного письма ИФНС России № 19 по г. Москве от 24.03.2017 № 4115. Генеральный директор Краснов /Краснов В.В./ Главный бухгалтер Цурман /Цурман О. В./ |

Также см. «Изменения по УСН с 2017 года: что нужно знать бухгалтеру».