Кто должен заполнять КУДиР

Плательщики, которые применяют упрощенную систему налогообложения, обязаны вести книгу учета доходов и расходов по определенной форме (ст. 346.24 НК РФ). Это необходимо для корректного исчисления налоговой базы по упрощенному налогу.

Причём Налоговый кодекс не выводит из-под этой обязанности тех, у кого чисто доходная упрощенка. То есть объектом налогообложения выступают «доходы». Законом обязанность по заполнению КУДиР возложена на налогоплательщиков в целом, без разделения их на ИП и организации. Кроме того, ИП освобождены от бухгалтерского учета при условии ведения учета доходов и расходов согласно налоговому законодательству (п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

Обязанность вести КУДиР возложена на все организации и ИП, которые применяют упрощенную систему налогообложения, и не зависит от объекта на упрощёнке.

В каком виде вести КУДиР

КУДиР необходимо заполнять по утвержденной форме.

Форма и порядок заполнения КУДиР для УСН утверждены приказом Минфина России от 22.10.2012 № 135н (далее – Приказ № 135н).

Далее по прямой ссылке можно бесплатно скачать КУДиР, актуальную на 2019-2020 годы :

Форма КУДиР едина для организаций и ИП, а также для обоих объектов налогообложения. Различия лишь в количестве заполняемых разделов.

КУДиР начинают вести с начала календарного года или с момента начала применения упрощенной системы налогообложения и заканчивают в конце календарного года. Со следующего года необходимо начинать новую книгу.

Порядок ведения книги допускает как электронный, так и бумажный вариант формирования. По завершении налогового периода электронный вариант подлежит переводу в бумажный формат (п. 1.4 Приложения № 2 Приказа № 135н). КУДиР распечатывают, страницы нумеруют и прошнуровывают. На последней странице указывают количество прошнурованных страниц и заверяют подписью и печатью (если есть).

Необходимость ежегодно представлять КУДиР в налоговую инспекцию отсутствует. Предъявлять КУДиР проверяющим нужно при их запросе в ходе проверочных мероприятий.

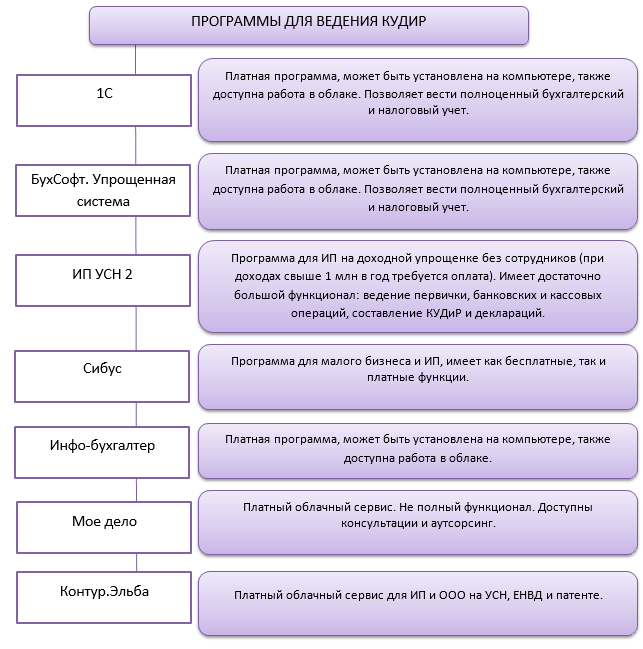

Программы для ведения КУДиР

Очевидно, что при наличии существенного количества хозяйственных операций в году, КУДиР разумно вести именно в электронном виде. Это позволит не только легко исправлять возможные ошибки текущего года, но и автоматически формировать налоговую базу, рассчитывать налог при УСН и авансовые платежи по нему. Ведь одна из основных задач КУДиР – именно верное формирование налоговой базы.

На рынке представлено достаточно много программ для ведения КУДиР для ИП и организаций с различным функционалом: от простого внесения данных в строки книги до автоматического формирования книги по введенным операциям с составлением декларации. Выбирать следует, исходя из потребностей пользователя. Потребности будут отличаться для организации на УСН “доходы-расходы” и для ИП на доходной упрощенке без сотрудников.

Самый элементарный вариант, сродни ведению КУДиР на бумаге и подходящий для налогоплательщика с небольшим количеством операций – это составление таблиц в Excel.

Далее рассмотрим наиболее популярные программы для упрощенцев. Существуют как бесплатные варианты, так и платные. Плата за такие программы обычно невысока. Как правило, в программах, например в 1С, КУДиР заполняют не внесением данных непосредственно в строки книги, а формированием документов прихода/расхода, на основании которых книга выводится автоматически.

В рекламных анонсах многих подобных программ указано, что они позволяют вести весь учет без знания бухгалтерии. Хотим предостеречь от этого заблуждения. Быть полностью уверенным в корректности ведения учета без консультации бухгалтера нельзя. Поэтому даже при наличии программы получить совет профессионала бывает необходимо.

До 2018 года ведение КУДиР было возможно в бесплатной программе ФНС «Налогоплательщик ЮЛ». Однако в новых версиях, доступных к загрузке с сайта ФНС, эта опция по каким-то причинам исключена. Пользоваться бесплатным софтом от налоговой теперь можно только для составления деклараций УСН.

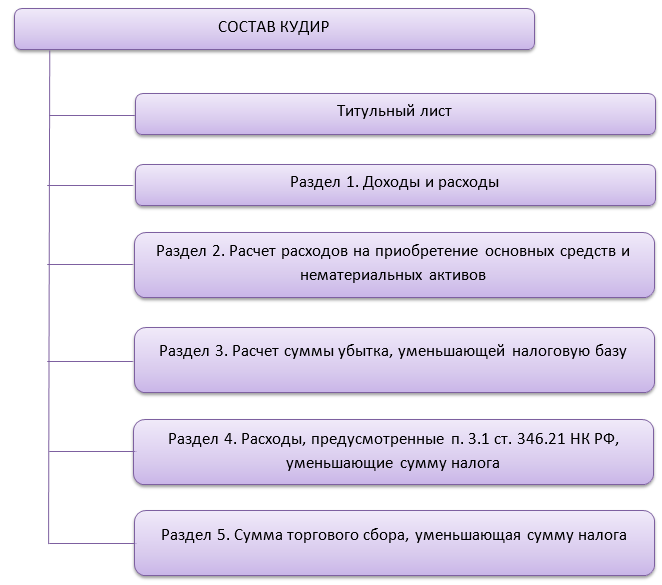

Состав КУДиР

При применении УСН для расчета налога важно иметь данные о:

- доходах;

- расходах предприятия или ИП;

- уплаченных страховых взносах;

- торговом сборе.

Эти параметры находят отражение в КУДиР.

Как уже упоминалось, КУДиР “доходы” и КУДиР “доходы-расходы” будут различаться составом разделов. Рассмотрим образцы КУДиР и порядок ее заполнения для каждого объекта налогообложения.

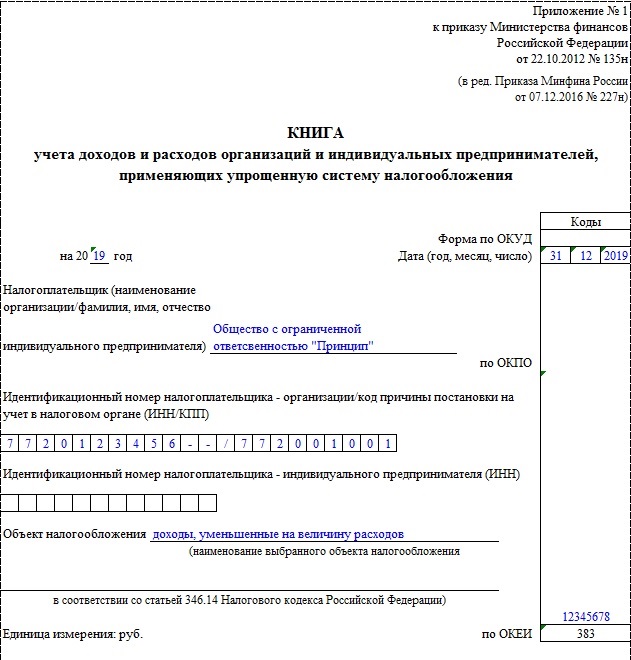

Титульный лист един для всех случаев. В нем отражены основные сведения о налогоплательщике.

Данные вносят в КУДиР в хронологическом порядке на основании первичных документов.

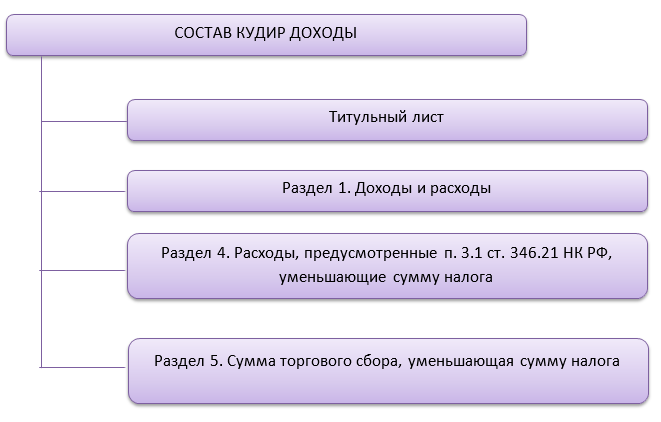

КУДиР для объекта налогообложения – доходы

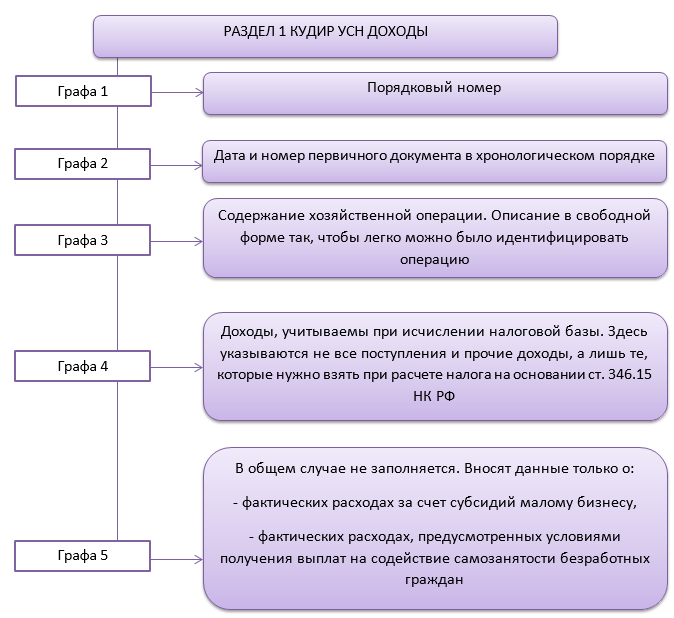

Налогоплательщики – как организации, так и ИП – выбравшие объектом налогообложения доходы, заполняют:

Разделы 4 и 5 заполняют при наличии данных для внесения в них.

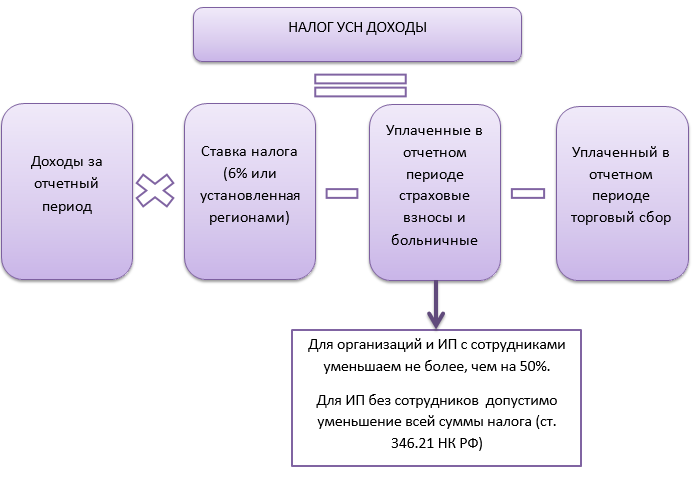

Порядок расчета налога при доходной упрощенке:

Соотнося формулу и КУДиР, получаем:

- в Раздел 1 вносим данные о доходах;

- в Раздел 4 вносим данные о фактически уплаченных взносах и больничных;

- в Раздел 5 вносим данные о фактически уплаченном торговом сборе.

По итогам каждого квартала необходимо рассчитать общую сумму дохода за квартал нарастающим итогом. Справочную информацию в конце раздела заполнять не требуется.

В Раздел 4 записываем поквартально суммы взносов и больничных, которые фактически выплачены, а не начислены, так как уменьшить налог можно исключительно при условии уплаты сумм в уменьшение (п. 3.1 ст. 346.21 НК РФ).

Каждая графа раздела предназначена для своего вида взносов.

Также подлежит отражению дата уплаты соответствующих взносов и период, за который взносы уплачены.

Суммирование идет по каждому виду взносов за квартал и нарастающим итогом, по всем взносам за отчетный период (графа 10 Раздела 4). В графе 8 отражаются суммы больничных, выплаченных за счет работодателя, то есть за первые 3 дня болезни.

В Разделе 5 отражены дата и сумма уплаченного торгового сбора, а также период, за который произведена уплата.

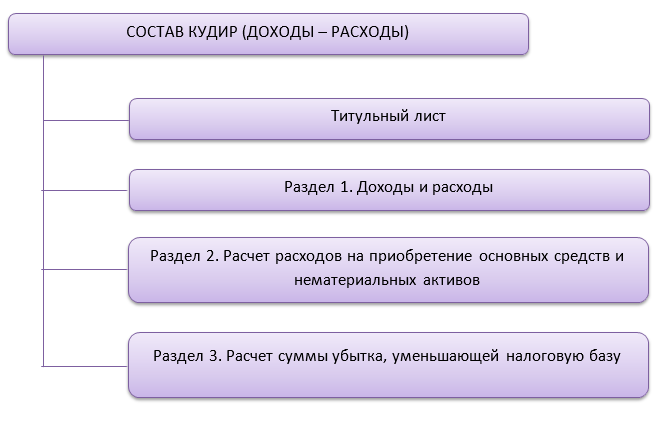

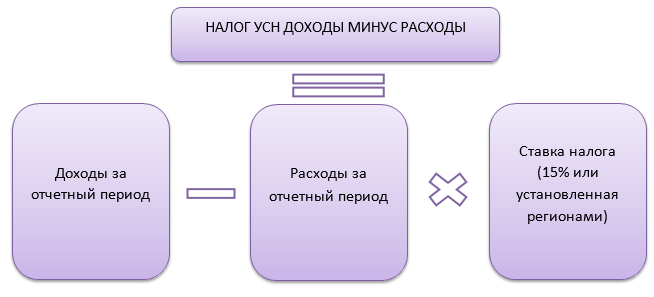

КУДиР для объекта налогообложения доходы минус расходы

При наличии объекта налогообложения доходы за минусом расходов состав КУДиР выглядит следующим образом:

Налог при этом объекте считаем по следующей формуле:

Раздел 1 заполняют идентично с правилами заполнения этого раздела доходной КУДиР. С тем лишь отличием, что в графу 5 вносят расходы, учитываемые при расчете налоговой базы по УСН, согласно правилам, прописанным в ст. 346.16 и ст. 346.17 НК РФ.

Кроме того, заполняют справочную информацию в конце раздела.

Затраты на ОС и НМА учитывают в расходах при УСН “доходы минус расходы” в особом порядке (п. 3 ст. 346.16 НК РФ). Поэтому для этих расходов выделен Раздел 2 КУДиР. При этом суммы расходов на ОС и НМА (графа 12 Раздела 2) попадают в графу 5 Раздела 1 КУДиР на последнее число соответствующего отчетного периода.

Если объект ОС или НМА приобретен и введен в эксплуатацию во время применения УСН, то графы 7, 8, 14, 15 не заполняют. Они предназначены лишь для случая перехода с общей системы на УСН.

Раздел 3 используют для указания суммы убытка, на который можно уменьшить налоговую базу текущего налогового периода.

Как выглядит образец заполнения КУДиР при УСН доходы-расходы , можно посмотреть и скачать далее:

Ответственность за отсутствие КУДиР

Как уже упоминалось, представлять копию КУДиР в налоговую инспекцию как отчетность не требуется. Однако, это не означает, что и вести КУДиР в таком случае необязательно.

При отсутствии КУДиР налогоплательщик может быть оштрафован за грубое нарушение правил ведения учета доходов и расходов (ст. 120 НК РФ). КУДиР может быть отнесена к регистрам налогового учета.

Грубое нарушение правил ведения учета – это отсутствие первичных документов, регистров бухгалтерского или налогового учета, а также систематическое неотражение или неверное отражение в регистрах хозяйственных операций.

Санкции подразделяются на две группы:

- Повлекшие занижения налоговой базы: штраф 20% от суммы неуплаченного налога, но не менее 40 000 руб.

- Не повлекшие занижения налоговой базы: штраф 10 000 руб. (если нарушение совершено в одном налоговом периоде) или 30 000 руб., если нарушение в двух и более налоговых периодах.

Подводим итоги

Каждый налогоплательщик, применяющий УСН, должен вести КУДиР, на основании данных которой рассчитывает налог и авансовые платежи к уплате.

Состав разделов КУДиР различается в зависимости от выбранного объекта налогообложения.

Для ИП и организаций бланк книги один и тот же.

Сдавать КУДиР в налоговую не требуется, но налоговики вправе ее запросить и за ее отсутствие налогоплательщика могут оштрафовать.