Те, кто применяет упрощённую систему налогообложения, обязаны знать, что их ждёт новое по УСН в 2018 году. Этому и посвящён наш обзор. Изменений не очень много, поэтому большую таблицу мы делать не стали, а подробно описали суть каждой поправки.

Новый коэффициент-дефлятор

В первую очередь, изменения по УСН в 2018 году затронули индекс-дефлятор. На основании приказа Минэкономразвития России от 30 октября 2017 года № 579 его значение на 2018 год составляет 1,481.

Обычно на данный показатель индексировали предельный размер доходов для перехода на УСН и сохранения права работать на этом спецрежиме (абз. 2 п. 2 ст. 346.12 и абз. 4 п. 4 ст. 346.13 НК РФ). Однако на 2017 – 2019 годы действует мораторий на такую индексацию.

Таким образом, новый коэффициент-дефлятор на лимиты по доходам никак не влияет.

Также см. «Коэффициент-дефлятор на 2018 год по УСН».

Повышен лимит доходов для перехода с 2018 на УСН

Также главные изменения по УСН на 2018 год касаются права перехода на этот спецрежим с 2018 года.

Речь идёт про изменения лимита доходов УСН в 2018 году: это не свыше 112,5 млн рублей за 9 месяцев 2017 года (п. 2 ст. 346.12 НК РФ). Сюда входят поступления от реализации товаров (работ, услуг) и внереализационные доходы. Отметим, что для коммерсантов подобное ограничение доходов не введено и актуально только для организаций.

Ранее данный лимит составлял 45 000 000 рублей с индексацией на коэффициент-дефлятор. Для перехода на упрощёнку с 01.01.2017 года доходы за 9 месяцев 2016 года должны были уложиться в 59,805 млн. руб.

Чтобы оставаться на УСН в 2018 году, доходы по результатам отчетного (налогового) периода не должны перевалить за 150 млн рублей. Это правило не изменилось.

Новый лимит по основным средствам

Также изменения в упрощенке с 2018 года затронули лимит по имеющимся основным средствам для целей перехода на УСН (новая редакция подп. 16 п. 3 ст. 346.12 НК РФ).

Так, на 01 октября 2017 года их остаточная стоимость должна составлять не более 150 000 000 рублей. По сравнению с прошлым годом этот показатель подрос на 50 млн рублей (Закон от 03.07.2016 № 243-ФЗ с изменениями в НК РФ).

Также см. «Условия перехода на УСН в 2018 году: критерии».

Внимание!

Не исключено, что некоторые субъекты РФ пересмотрят прежние и введут новые ставки по УСН в 2018 году. Нужно обращаться к соответствующему закону региона.

На объекте «Доходы» максимальная ставка – 6%. Регионы могут понижать её до 1% (для ИП, соответствующих критериям п. 4 ст. 346.20 НК РФ – до 0%).

На объекте «Доходы минус расходы» максимальная ставка – 15%. Регионы могут понижать её до 5% (для Крыма и Севастополя – до 3%, для ИП, соответствующих критериям п. 4 ст. 346.20 НК РФ – до 0%).

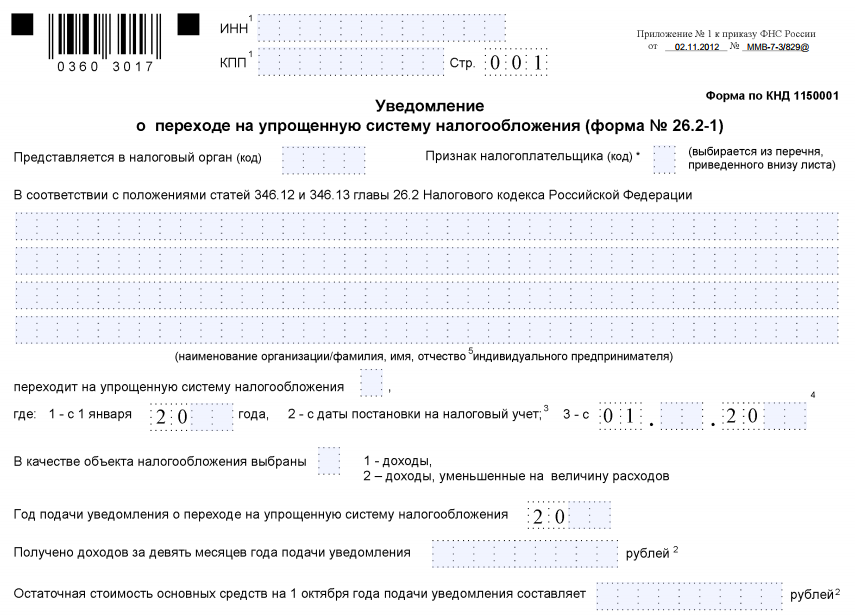

Перенос срока подачи уведомления о переходе на УСН

Следующая новость – не совсем про изменения налога УСН в 2018 году, однако её просто невозможно обойти стороной. Речь о последнем дне сдачи уведомления о переходе на упрощёнку с 2018 года. Его бланк утверждён приказом ФНС России от 02 ноября 2012 года № ММВ-7-3/829:

Дело в том, что формально сообщить в ИФНС о желании работать на УСН с 2018 года нужно до 31 декабря 2017 года включительно (п. 1 ст. 346.13 НК РФ). Однако это будет выходной день – воскресенье. Поэтому автоматически действует правило переноса на ближайший первый рабочий день. А это будет только 9 января 2018 года – вторник. Так что у претендентов на упрощённый спецрежим есть немного времени подумать над этим решением.

Также см. «Срок подачи заявления для перехода на УСН с 2018 года».

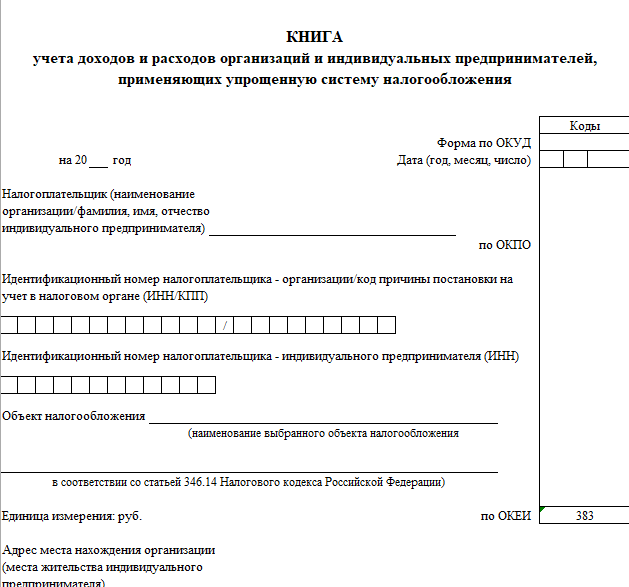

Новая форма учётной книги

Кроме того, новое в УСН в 2018 году для ООО и ИП касается ведения налогового учёта, а точнее – книги учёта доходов и расходов на упрощёнке. Её форма утверждена приказом Минфина от 22 октября 2012 года № 135н.

Но с 01.01.2018 все упрощенцы должны вести учет по обновлённой форме этого регистра – в редакции приказа Минфина от 07 декабря 2016 года № 227.

Существенное изменение, по сути, одно. Затрагивает это изменение УСН «Доходы». С 2018 года обновленный бланк включает новый Раздел V. В нём приводят:

- сумму уплаченного торгового сбора;

- период уплаты;

- дату и номер документа.

Отменена обязанность заверять книгу печатью, если компания или предприниматель отказались от этого штампа.

Еще одно новшество в том, что ИП на УСН могут отражать в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1% с доходов выше указанной планки.

Также см. «Новая книга учета доходов и расходов (КУДиР) с 2018 года: скачать бланк».

Вклады участников в имущество доход на УСН не образуют

Совершенно новое в налогообложении в 2018 году для УСН заключается в том, что вклады в имущество участников фирмы на упрощёнке независимо от их доли в уставном капитале не увеличивают доходы на этом спецрежиме (Закон от 30.09.2017 № 286-ФЗ с изменениями в НК РФ).

До 01.01.2018 помощь участников не увеличивала доходы по УСН, если:

- любой участник передал имущество на пополнение чистых активов;

- деньги/имущество внес участник с долей более 50%.

Данный вопрос регулирует новый подп. 3.7 п. 1 ст. 251 НК РФ, на который отсылает порядок определения доходов на УСН (подп. 1 п. 1.1 ст. 346.15 НК РФ).

Оплата ЖКХ собственниками не формирует доход на УСН

На основании Закона от 27 ноября 2017 года № 335-ФЗ пополнен новой позицией перечень доходов, которые не формируют объект по налогу на УСН. Это новый подп. 4 п. 1.1 ст. 346.14 НК РФ.

Речь идёт об оплате собственниками или пользователя недвижимости услуг ЖКХ, которые оказаны сторонними организациями. При этом данную оплату получает:

- ТСЖ;

- ТСН;

- управляющая организация;

- СНТ (садоводческие, огороднические или дачные товарищества/некоммерческие партнерства);

- жилищные, садоводческие, огороднические, дачные или иные потребительские кооперативы.

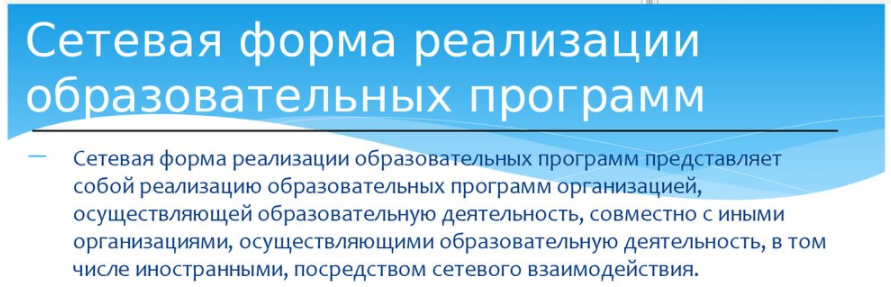

Можно учитывать расходы на обучение по сетевой форме

Можно назвать совершенно свежими новостями изменения УСН в 2018 году в части появления возможности учитывать с 01.01.2018 новый вид затрат – расходы на сетевое обучение персонала (Закон от 18.07.2017 № 169-ФЗ). Правила их налогового учёта аналогичны налогу на прибыль (п. 3 ст. 264 НК РФ). Ранее НК РФ данный вопрос никак не регламентировал.

Перечень расходов на сетевую форму обучения упрощенцем персонала/физических лиц в НК РФ – открытый. Среди них:

- содержание помещений и оборудования работодателя, которые участвуют в обучении;

- оплата труда;

- стоимость имущества, переданного для организации процесса обучения;

- иные расходы в рамках договора о сетевой форме обучения.

Учесть расходы на сетевую форму обучения персонала по УСН можно при соблюдении обязательных условий:

- в налоговом периоде хотя бы один человек завершил своё обучение по сетевой форме;

- этот человек подписал трудовой договор с упрощенцем;

- срок этого контракта – не менее 1 года.

Подробнее об это см. «Новое в НК РФ: сетевая форма образования персонала снижает налог на прибыль».

Обязательные взносы застройщиков уменьшают доходы на УСН

С 01.01.2018 обязательные отчисления (взносы) застройщиков в компенсационный фонд в рамках Закона от 29 июля 2017 года № 218-ФЗ <О защите прав дольщиков при банкротстве) застройщиков˃ уменьшают полученные доходы. Это новый подп. 38 п. 1 ст. 346.16 НК РФ (введен Законом от 27.11.2017 № 342-ФЗ).

Также см. «Что изменится в 2018 году: налоги, страховые взносы, отчетность, бухучет и новый сбор».