Правильно ли у вас организован учет расчетов по социальному страхованию и обеспечению? Попробуем разобраться, как это сделать в 2017 году с учетом передачи страховых взносов налоговикам.

Обязательное требование

Новая глава Налогового кодекса (п. 4 ст. 431) говорит о необходимости каждому страхователю вести учет сумм:

- начисленных выплат;

- иных вознаграждений;

- страховых взносов по ним.

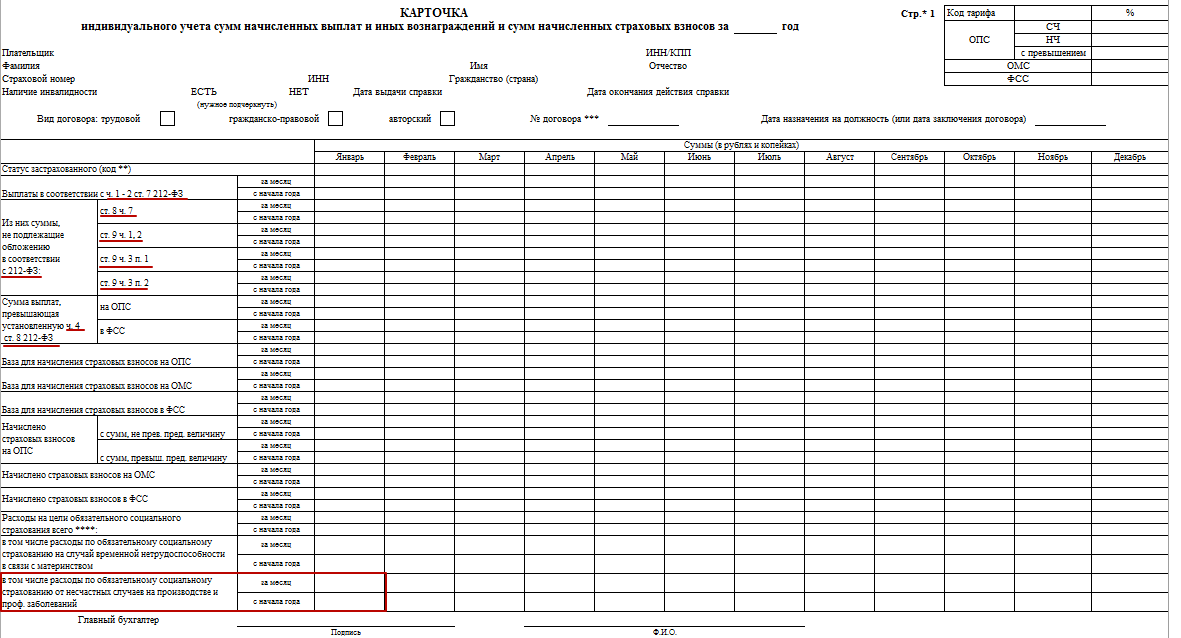

Делать это нужно по каждому человеку, в пользу которого шли выплаты. Данные позиции должны найти отражение в отдельном регистре. Например, карточке индивидуального учета сумм начисленных выплат. Образец 2017 года, на наш взгляд, не будет сильно отличаться от прошлых периодов.

Дело в том, что указанная обязанность перекочевала в Налоговый кодекс из Закона № 212-ФЗ о страховых взносах в неизменном виде. Вдобавок, объект обложения страховыми взносами и правила их начисления не претерпели серьезного пересмотра. За исключением, пожалуй, сверхнормативных суточных.

Подробнее об этом см. «Как суточные облагаются страховыми взносами с 2017 года».

Старый регистр на новый лад

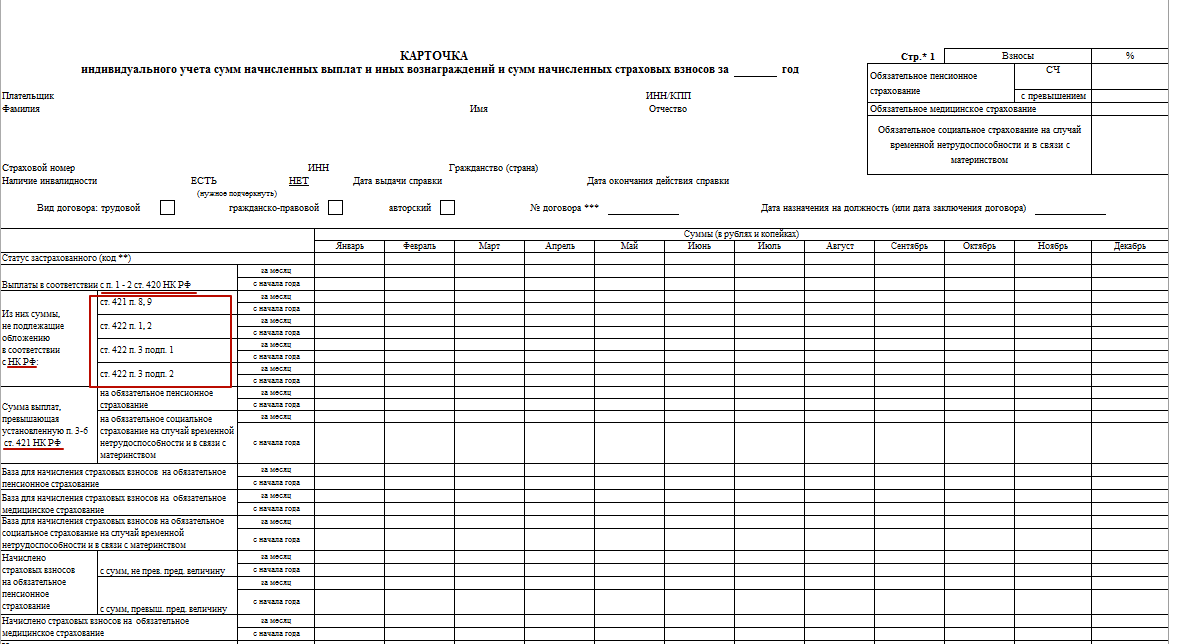

Рекомендованный образец карточки индивидуального учета сумм начисленных выплат и страховых взносов можно найти в совместном письме ПФР и Фонда соцстраха от 9 декабря 2014 года. А на нашем сайте, скачать здесь.

Чтобы приспособить ее под изменения с 2017 года, на наш взгляд, достаточно:

- Заменить все ссылки на Закон о страховых взносах № 212-ФЗ в карточке аналогичными положениями гл. 34 НК РФ. Для вашего удобства мы проделали это в таблице ниже:

| Прежняя норма, Закон № 212-ФЗ | Соответствующая новая норма, НК РФ |

| части 1 и 2 статьи 7 | Пункты 1 – 3 статьи 420 |

| часть 4 статьи 8 | пункт 3 статьи 421 |

| часть 7 статьи 8 | пункт 7 статьи 420 |

| часть 1 и 2 статьи 9 | пункт 1 и 2 статьи 422 |

| пункт 1 части 3 статьи 9 | подпункт 1 пункта 3 статьи 422 |

| пункт 2 части 3 статьи 9 | подпункт 2 пункта 3 статьи 422 |

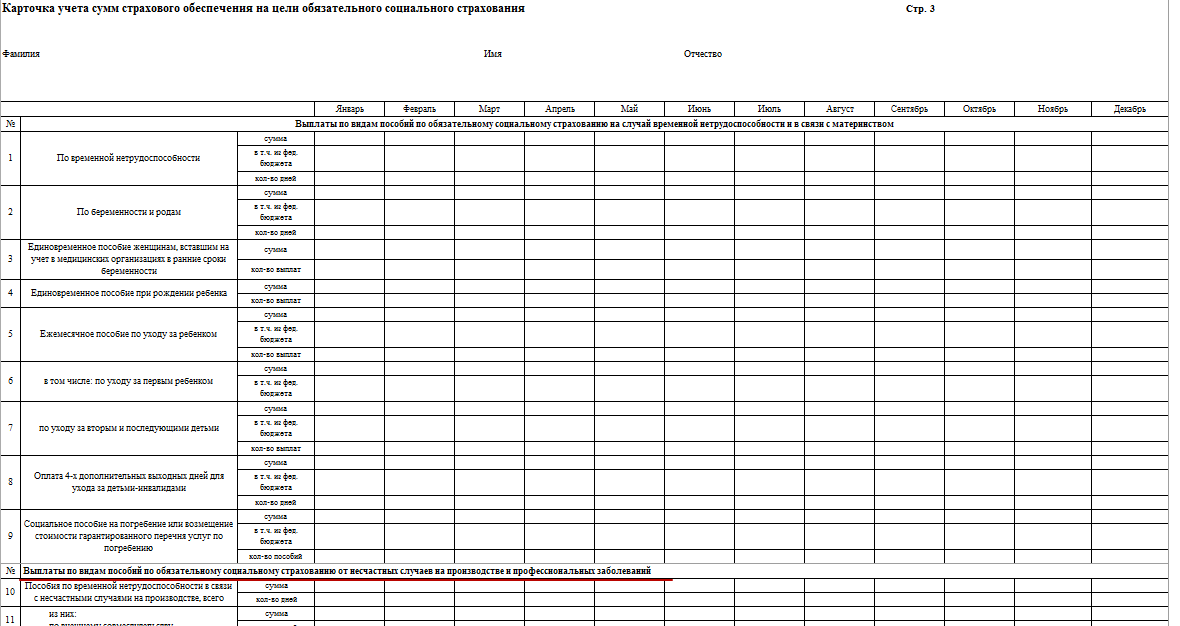

- Изъять все графы, касаемо учета расчетов с фондом социального страхования в отношении травм и профнедугов (хотя это можно не делать, если вы планируете вести вместе учет по линии ФНС и ФСС).

Подробнее об этом см. «Страховые взносы в ФСС в 2017 году: к чему готовиться».

Основные принципы ведения и заполнения бланка карточки учета страховых взносов в 2017 году таковы:

- заводят на календарный год;

- все показатели – с копейками;

- каждый месяц;

- нарастающим итогом.

По общему правилу, заверяет внесенные в карточку данные главный бухгалтер.

Обратите внимание, что совсем не обязательно использовать форму именно в таком варианте. Закон обязательных требований к ней пока не предъявляет. К тому же не исключено, что в ФНС разработает свой вариант бланка карточки учета страховых взносов с 2017 года.

Между тем, пока предлагаем работать с образцом карточки учета расчетов по социальному страхованию и обеспечению, который можно скачать на нашем сайте здесь.

В этом бланке учтены изменения законодательства по передаче администрирования страховых взносов (кроме травм) налоговой службе России.

По вредным и подобным им производствам, чернобыльцам и др. образец карточки индивидуального учета сумм начисленных выплат и страховых взносов может несколько отличаться, так как нужно иметь в виду дополнительные выплаты и еще ряд параметров (в письме ПФР и ФСС есть такие образцы).