От верного расчета транспортного налога за 2016 год зависит не только правильное заполнение организациями декларации по этому налогу, но и необходимость подавать «уточненку», доплачивать налог и, возможно, – пени со штрафом. Расскажем, как этого избежать.

Физлица и ИП

Обычные люди – владельцы транспортных средств, а также ИП, расчет транспортного налога по декларации не делают, поскольку на основании п. 1 ст. 362 НК РФ этот отчет не заполняют и не сдают. Налоговики сами рассчитывают для них налог за транспорт к уплате на основе данных от органов ГИБДД.

Что касается бизнесменов, то на них в полной мере распространяются правила отчетности и уплаты транспортного налога, которые действуют в отношении обычных физлиц. Даже если коммерсант использует ТС для извлечения прибыли.

Таким образом, для этих категорий лиц расчет декларации по транспортному налогу за 2016 год заменяет уведомление из ИФНС на его уплату.

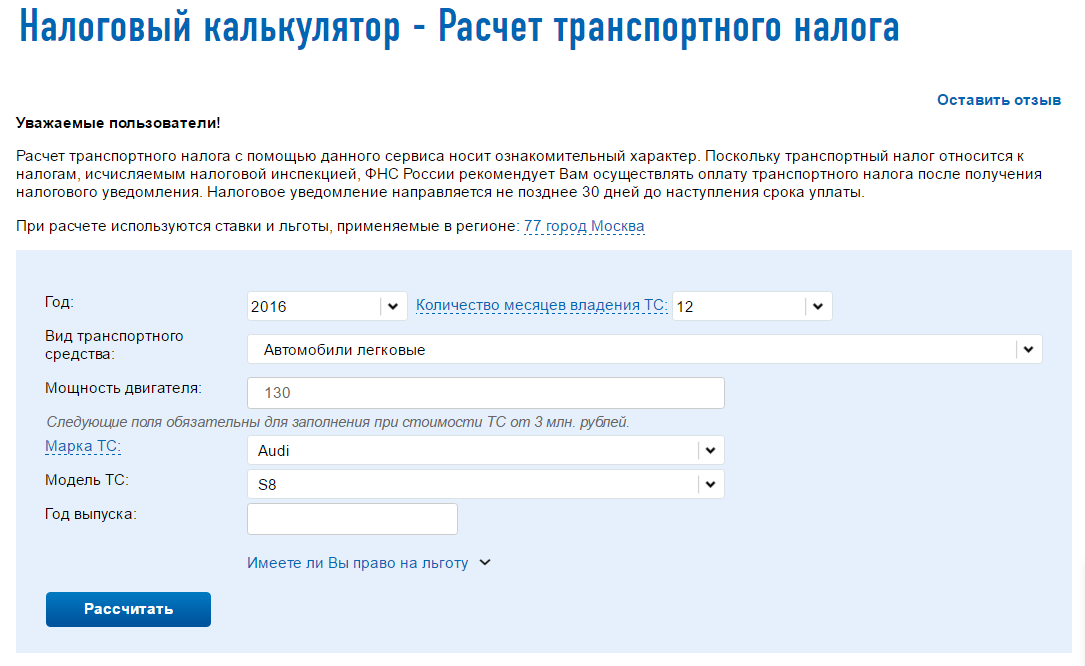

Однако у физлиц и ИП есть возможность проверить, правильно ли инспекция рассчитала транспортный налог. В этом поможет специальный сервис на официальном сайте ФНС России – калькулятор расчета транспортного налога за 2016 год и иные периоды:

![]()

Точная ссылка (для Москвы).

Пользоваться им достаточно просто. При этом еще до расчета транспортного налога за 2016-й калькулятор по регионам должен сам выбрать субъект РФ, где вы находитесь (сайт ФНС делает это автоматически). В крайнем случае можно принудительно задать нужный регион.

Затем в калькулятор расчета транспортного налога за 2016-й для физических лиц нужно вбить следующие параметры:

- отчетный год;

- число полных месяцев владения;

- вид транспорта;

- мощность движка (обычно – в лошадиных силах, согласно документам на ТС);

- марка, модель и год выпуска (если авто стоит от 3 млн руб.);

- есть ли льгота (выбрать из списка).

Далее расчет транспортного налога в 2016 году калькулятор сделает практически мгновенно. Если есть серьезные расхождения с суммой по налоговому уведомлению, то есть смысл обратиться в ИФНС за разрешением этого вопроса.

Организации

К сожалению, компаниям налоговый калькулятор в расчете транспортного налога за 2016 год не поможет, поскольку они сдают декларацию, в которой и отражают результат своих вычислений.

![]()

Пункт 1 статьи 362 НК РФ установил для юридических лиц расчет транспортного налога за 2016 год в самостоятельном порядке. Причем не только итогового налога, но и сумм авансовых платежей по нему за I – III кварталы минувшего года.

Также см. «КБК по транспортному налогу на 2017 год».

Сначала организация делает расчеты в Разделах 2 по каждому своему ТС, а затем переносит данные в Раздел 1, чтобы посчитать итоговый налог. При этом для расчета ставки транспортного налога за 2016 год (строка 140) берут из регионального закона о данном налоге по месту нахождения ТС.

Далеко ходить не надо: на официальном сайте ФНС есть специальный сервис, который поможет найти нужный закон.

![]()

Вот, например, точная ссылка для Москвы.

Также см. «Ставки транспортных налогов по регионам в 2017 году: таблица».

В общем виде формула расчета транспортного налога за 2016 год выглядит следующим образом:

Подробнее об этом см. «Повышающие коэффициенты по транспортному налогу».

Приведем пример расчета транспортного налога юридическим лицом за 2016 год.

ПРИМЕР

На ООО «Гуру» 10 марта 2016 года был зарегистрирован грузовик ЗИЛ 432930. Место его налогового учета –г. Москва. По Закону г. Москвы от 09.07.2008 № 33 «О транспортном налоге» льгот и освобождений по данному транспорту фирме не положено.

Налоговая база по грузовику составляет 136 л.с. Ставка по московскому закону – 26 руб. за каждую лошадиную силу. Число полных месяцев владения обществом этим ТС в 2016 году – 10 (январь и февраль исключаем).

Коэффициент времени владения грузовиком в 2016 году:

Кв = 10 мес. :12 мес. = 0,8333.

Исчисленный налог составит:

136 л.с. × 26 руб. × 0,8333 ≈ 2947 руб.

Авансовые платежи за 2016 год должны были быть такими:

I квартал: 136 л.с. ×26 руб. × 1/4 = 884.

Однако число месяцев владения в этом квартале:

1 : 3 = 0,3333.

Поэтому: 884 ×0,3333 ≈ 295 руб.

II квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

III квартал: 136 л.с. ×26 руб. × 1/4 = 884 руб.

В итоге, сумма транспортного налога к уплате за 2016 год составит:

2947 – (295 + 884 + 884) = 884 руб. (стр. 030).

Как видно, в любом примере расчета транспортного налога за 2016 год необходимо учитывать дополнительные показатели, которые влияют на итоговую сумму транспортного налога. В частности, это:

- сколько лет минуло с года выпуска (от этого может зависеть ставка налога);

- число полных месяцев владения;

- доля в праве на ТС;

- коэффициент владения (Кв): число полных месяцев делят на 12;

- повышающий коэффициент (Кп): руководствуйтесь п. 2 ст. 362 НК РФ;

- установленные региональным законом налоговые льготы и время пользования ими;

- налоговый вычет за плату в систему «Платон».

Также см. «Как правильно заполнить декларацию по транспортному налогу за 2016 год».