Какие коды тарифов страховых взносов показывать в расчете по страховым взносам, который передается в ИФНС. Где посмотреть эти коды? В данной статье приводится полная таблица с новыми кодами тарифов на 2019 год, а также дается их расшифровка.

Тарифы 2019 года

Работодатели (организации и ИП) обязаны платить страховые взносы с выплат штатным и наемным работникам. Индивидуальные предприниматели также платят еще и взносы лично «за себя». Такой подход продолжает применяться и в 2019 году. Более того, почти все тарифы страховых взносов не изменились и остались на прежнем уровне.

Отчетность и тарифы: как соотносятся

В 2019 год расчет и уплату страховых взносов контролируют ИФНС (гл. 34 НК РФ). Поэтому расчет по страховым взносам на обязательное пенсионное (социальное, медицинское) страхование нужно по итогам каждого отчетного и расчетного периодов передавать в ИФНС. Бланк расчета по страховым взносам утвержден приказом ФНС России от 10 октября 2016 № ММВ-7-11/551. Состав нового расчета такой:

| Состав расчета по страховым взносам |

|---|

| Титульный лист |

| Лист для лиц, не имеющих статуса индивидуального предпринимателя |

| Раздел №1, в который входит 10 приложений |

| Раздел №2, дополняемый одним приложением |

| Раздел №3 – содержит персональную информацию о лицах, за которые производит отчисления страхователь. |

Порядок заполнения расчета по страховым взносам и количество разделов (подразделов и приложений), которые попадут в комплект отчетности зависит от тарифа страховых взносов, который применяет организация или ИП. Однако обратите внимание на то, какие разделы обязательно должны заполнить все. Это –

- раздел 1;

- подразделы 1.1 и 1.2 приложения 1 и 2 к разделу 1;

- раздел 3.

При заполнении обязательное части расчета потребуется с необходимостью указания кодов, применяемых тарифов.

Таблица с кодами

Коды тарифов страховых взносов определяются в согласно приложению № 5 к Порядку заполнения расчета по страховым взносам. Коды нужно отразить

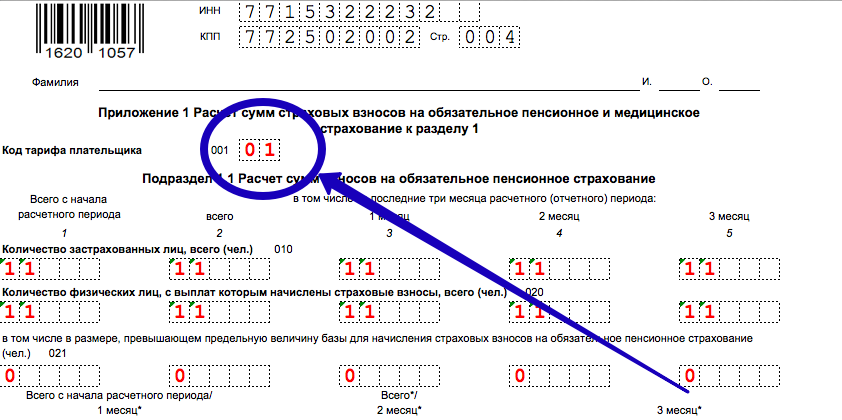

- по строке 001 приложения № 1 к разделу 1 расчета;

- в графах 270 раздела 3 расчета. В данных графах указывается код, который соответствует тарифу к выплатам работникам, облагаемым взносами по доптарифам.

Вот как это выглядит в приложении № 1 к разделу 1:

Тут показывают коды в разделе 3 по строке 270:

Чаще всего организация потребуется сталкиваться с такими кодами:

- 01 – общая система налогообложения (ОСНО);

- 02 – для «упрощенки» (УСН);

- 03 – для «вмененки» (ЕНВД).

Если в течение отчетного (расчетного) периода плательщик применял несколько тарифов, то в расчет по взносам нужно включить столько приложений № 1 к разделу 1, сколько тарифов применялось.

Далее приведем полную таблицу новых кодов на 2019 год и их расшифровку:

| Код | Значение |

|---|---|

| 01 | Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

| 02 | Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

| 03 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

| 04 | Плательщики страховых взносов - хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам) (в том числе совместно с другими лицами) таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными учреждениями, автономными учреждениями |

| 05 | Плательщики страховых взносов, заключившие с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящие выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне, а также плательщики страховых взносов, заключившие соглашения об осуществлении туристско- рекреационной деятельности и производящие выплаты физическим лицам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства Российской Федерации в кластер |

| 06 | Плательщики страховых взносов, осуществляющие деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико-внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной зоне) |

| 07 | Плательщики страховых взносов, производящие выплаты и иные вознаграждения членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна |

| 08 | Плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности, которых указан в подпункте 5 пункта 1 статьи 427 Кодекса |

| 09 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность - в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21 ноября 2011 года № 323-ФЗ "Об основах охраны здоровья граждан в Российской Федерации имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| 10 | Плательщики страховых взносов - некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального) |

| 11 | Плательщики страховых взносов - благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения |

| 12 | Плательщики страховых взносов - индивидуальные предприниматели, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45-47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации |

| 13 | Плательщики страховых взносов, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года № 244-ФЗ "Об инновационном центре "Сколково" (Собрание законодательства Российской Федерации, 2010, № 40, ст.4970; 2016, № 27, ст.4183) |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29 ноября 2014 года № 377-ФЗ "О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя" (Собрание законодательства Российской Федерации, 2014, № 48, ст.6658; 2016, № 27, ст.4183) |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29 декабря 2014 года № 473-ФЗ "О территориях опережающего социально-экономического развития в Российской Федерации" (Собрание законодательства Российской Федерации, 2015, № 1, ст.26; 2016, № 27, ст.4185) |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13 июля 2015 года № 212-ФЗ "О свободном порте Владивосток" (Собрание законодательства Российской Федерации, 2015, № 29, ст.4338; 2016, № 27, ст.4306) |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 1 статьи 428 Кодекса |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 2 статьи 428 Кодекса |

| 23 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - опасный, подкласса условий труда - 4 |

| 24 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.4 |

| 25 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.3 |

| 26 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.2 |

| 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленных пунктом 3 статьи 428 Кодекса при установлении класса условий труда - вредный, подкласса условий труда - 3.1 |

| 28 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 1 статьи 429 Кодекса |

| 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в пункте 2 статьи 429 Кодекса |