Страховые взносы с 2017 года переходят под контроль ФНС. Это изменение отразится на всех страхователях. Что именно изменится в 2017 году? Какая будет предельная база для начисления страховых взносов? Определены ли ставки тарифов страховых взносов на предстоящий год? По какой форме потребуется отчитываться перед ФНС, ПФР и ФСС в 2017 году? Наиболее значимые для бухгалтера изменения по страховым взносам с 2017 года мы обобщили в данной статье.

Контроль за страховыми взносами с 2017 года

С 1 января 2017 года Налоговый кодекс РФ дополнен новой главой 34 «Страховые взносы». В эту главу вошли статьи 419-432, регулирующие правила начисления и уплаты страховых взносов. Одновременно с этим основные принципы, касающиеся налогов, с 2017 года распространяются и на страховые взносы. Это предусмотрено Федеральным законом от 03.07.16 № 243-ФЗ.

Таким образом, с 2017 года пенсионные, медицинские и взносы на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») – это часть налогового законодательства, которым и станут руководствоваться налоговики. Именно ФНС с 2017 года станет администрировать указанные виды страховых взносов (в частности, принимать соответствующую отчетность по ним).

Страховые взносы «на травматизм» в 2017 году, по-прежнему, останутся под контролем ФСС. Этот фонд будет принимать и отчетность по этому виду страховых взносов.

Пенсионный фонд, в свою очередь, продолжит контролировать персонифицированную отчетность. В 2017 году в ПФР нужно будет, по прежнему, ежемесячно сдавать форму СЗВ-М. Дополнительно появится и годовой отчет в ПФР с обобщенными данными о стаже работников. Также см. “Органы контроля за уплатой страховых взносов с 2017 года“.

Тарифы страховых взносов в 2017 году

В 2017 году тарифы страховых взносов не изменятся. Все тарифы сохранены на уровне 2016 года. Приведем таблицы со ставками тарифов на 2017 год.

Общие тарифы

Если у организации или ИП нет права на применение пониженных тарифов, то в 2017 году ей следует рассчитывать взносы по основным (общим) тарифам. С 2017 года ставки этих тарифов установлены статьей 426 Налогового кодекса РФ.

| С выплат работнику | |||

| ПФР | ФСС на ВНиМ | ФФОМС | |

| не превышающих предельную базу. | 22 % | 2,9% | 5,1% |

| в части, превышающей предельную базу | 10 % | - | |

В 2017 году схема с лимитами остается прежней. При достижении порогового значения по доходам пенсионный тариф снижается до 10%, а социальные взносы по нетрудоспособности и материнству совсем перестают уплачиваться. Тариф взносов на обязательное медицинское страхование от величины выплат не зависит. Поэтому в 2017 году все выплаты без ограничения облагаются медицинскими взносами по тарифу 5,1 процента.

Пониженные тарифы

Ставки пониженных тарифов, по сравнению с 2016 годом, тоже не изменились. В таблице ниже приведены наиболее часто встречающиеся пониженные тарифы страховых взносов на 2017 год (ст. 427 НК РФ).

| Страхователи | |||

| ПФР | ФСС на ВНиМ | ФФОМС | |

| Организации и ИП на УСН, ведущие «льготный» вид деятельности, доход от которого составляет не менее 70% в общем объеме доходов. При этом годовой доход упрощенца не должен превышать 79 млн. руб. При превышении лимита право на пониженные тарифы утрачивается с начала года (пп. 5 п. 1, пп. 3 п. 2, п. 6 ст. 427 НК РФ) | 20 | 0 | 0 |

| Аптечные организации, а также ИП, имеющие лицензию на ведение фармацевтической деятельности, на ЕНВД. Пониженные тарифы взносов применяются в отношении работников, занятых в фармацевтической деятельности (пп. 6 п. 1, пп. 3 п. 2 ст. 427 НК РФ) | 20 | 0 | 0 |

| ИП на патенте – в отношении выплат и вознаграждений работников, которые заняты в патентном виде деятельности (пп. 9 п. 1, пп. 3 п. 2 ст. 427 НК РФ). | 20 | 0 | 0 |

| Организации, ведущие деятельность в области IT (пп. 3 п. 1, пп.1 п. 2, п. 5 ст. 427 НК РФ ). | 8 | 2 | 4 |

Как видно из таблицы, для организаций на УСН с 2017 года появились новые условия, при соблюдении которых можно применять пониженные тарифы. В частности, организации на УСН, ведущие «льготную» деятельность, вправе применять пониженные тарифы, если их годовой доход не превышает 79 млн. рублей. Ранее такого требования к ним не предъявлялось. Также см. “УСН с 2017 года: как увеличатся лимиты доходов и основных средств“.

Заметим, что поправками не предусмотрено, что новые положения распространяются на правоотношения истекших периодов. Новая глава Налогового кодекса РФ 34 «Страховые взносы» начнет действовать с 1 января 2017 года. Полагаем, что именно с этой даты и нужно учитывать величину полученных при УСН доходов для определения правомерности расчета взносов по пониженным тарифам. Соответственно, даже если по итогам 2016 года доходы превысят 79 млн. рублей, то страховые взносы с начала 2016 года пересчитывать по общеустановленным тарифам не потребуется.

Также см. «Таблица ставок страховых взносов в 2017 году».

Тарифы взносов «на травматизм»

Тарифы страховых взносов «на травматизм» в 2017 году, по-прежнему, будут определяться в зависимости от класса профессионального риска основного вида деятельности организации (ч. 1 ст. 21 Федерального закона от 24.07.1998 № 125-ФЗ). См. «Тарифы страховых взносов «на травматизм» в 2017 году не изменяться».

При этом в 2017 году ФСС, по-прежнему, сможет установить тариф с учетом скидки или надбавки, размер которой не должен превышать 40 процентов от тарифа (п. 1 ст. 22 Закона № 125-ФЗ).

Теперь об изменениях. Напомним, что организации обязаны ежегодно подтверждать право на установленный им изначально тариф взносов «на травматизм» (п. 11 Правил, утв. постановлением Правительства РФ от 01.12.2005 № 713). Соответствующие документы (справку-подтверждение и заявление) нужно представить в территориальное отделение ФСС России не позднее 15 апреля года, на который устанавливается тариф. Соответственно, для установления тарифа на 2017 год документы нужно сдать в ФСС не позднее 15 апреля 2017 года.

Если не подтвердить основной вид деятельности, то с 2017 года ФСС официально вправе присвоить наивысший класс риска из всех кодов ОКВЭД, указанных в ЕГРЮЛ. Теперь такое право за ФСС закреплено официально в связи с вступлением в силу Постановления Правительства РФ от 17.06.2016 № 551. Заметим, что так органы ФСС поступали и до 2017 года. Однако это вызывало много судебных споров. Судьи полагали, что фонд не вправе выбирать самый «рискованный» вид бизнеса произвольно из всех видов деятельности, заявленных в ЕГРЮЛ. При установлении тарифа ФСС, по мнению судей, должны были учитываться только те виды деятельности, которыми организация фактически занималась в прошедшем году (постановление Президиума ВАС РФ от 05.07.2011 № 14943/10). С 2017 года такой подход применяться больше не будет.

Если до 15 апреля 2017 года организация не подтвердит основной вид экономической деятельности, то на 2017 год ФСС установит тариф по наиболее «рискованному» виду деятельности, указанному в ЕГРЮЛ. Фонд вправе так поступать с 1 января 2017 года. Подробнее об этом см. «Подтверждаем основной вид деятельности в ФСС в 2017 году: пошаговая инструкция».

Новый порядок расчета надбавки к взносам «на травматизм»

Постановлением Правительства РФ от 10.12.2016 № 1341 изменен расчет надбавки к тарифу взносов на травматизм. Напомним, что органы ФСС рассчитывают надбавку по формуле (п. 6 Методики, утвержденной приказом Минтруда от 1 августа 2012 г. № 39н). Она учитывает сумму пособий, количество и продолжительность страховых случаев за предыдущие три года.

В связи с поправками, при расчете надбавки фонд также будет учитывать, были ли в прошлом году на предприятии несчастные случаи со смертельным исходом. Надбавка будет зависеть от количества погибших. Фонд ее назначит, если пострадало больше двух человек, и нет вины третьих лиц.

Указанное постановление вступило в силу с 25 декабря 2016 года. Однако фактически поправка заработает с 2018 года, так как надбавку к тарифу на 2017 год фонд уже рассчитал до 1 сентября 2016 года (п. 9 правил из постановления Правительства РФ от 30.05. 2012 № 524).

База по страховым взносам в 2017 году: пределы

Вопросы об установлении базы по страховым взносам с 2017 года будут регулироваться статьей 421 НК РФ. Облагаемая база, как и прежде, будет определяться отдельно по каждому физическому лицу нарастающим итогом с начала года. В базу потребуется включать облагаемые выплаты, которые вы начислили в пользу работника с начала года и по последний день истекшего месяца.

В 2016 году лимит по пенсионным взносам на общем тарифе составлял 796 000 рублей, по социальным взносам – 718 000 рублей. По пенсионным взносам выплаты свыше лимита облагались по ставке 10 процентов, а по социальным – с суммы сверх лимита начислять взносы было не нужно. По “медицинским” взносам предельная база в 2016 году не устанавливалась. См. “Предельная величина базы для начисления страховых взносов на 2017 год: таблица“.

На 2017 год предусмотрено повышение лимитов. Новый лимит Правительство РФ установило своим постановлением от 29.11.2016 № 1255. Предельные величины базы по страховым взносам на 2017 год такие:

- 876 000 руб. – на обязательное пенсионное страхование. Выплаты, которые превышают эту величину, облагают пенсионными взносами по тарифу 10 процентов;

- 755 000 руб. – на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством. Выплаты больше этой суммы страховыми взносами уже не облагают.

Тариф взносов на обязательное медицинское страхование от величины выплат в 2017 году не зависит. Поэтому все выплаты без ограничения облагаются “медицинскими” взносами по тарифу 5,1 процента.

Таким образом, в лимиты базы для начисления страховых взносов в 2017 году увеличились. Однако порядок начисления взносов в пределах базы и сверх лимита остался прежним.

Объект обложения страховыми взносам

Облагаемым объектом в 2017 году, как и раньше, будут считаться выплаты и иные вознаграждения в пользу физических лиц, начисленные в рамках трудовых и гражданско-правовых договоров (ст. 420 НК РФ). Также сохраниться и перечень выплат, которые взносами можно будет не облагать. Этот перечень приведен в статье 422 НК РФ. В нем, как и раньше, указаны, например, пособия, материальная помощь, оплата стоимости питания и тд.

Единственное изменение касается суточных. В 2016 году от взносов освобождалась вся величина суточных, указанная в коллективном договоре или в локальном нормативном акте. С января 2017 года ситуация изменится. Не платить взносы можно будет только с суммы не более 700 рублей для внутрироссийских командировок, и с суммы не более 2 500 рублей для загранкомандировок. Это закреплено в пункте 2 статьи 422 НК РФ. То есть, по сути, с 2017 года для суточных действуют те же лимиты, как для НДФЛ (п. 3 ст. 217 НК РФ).

В отношении взносов «на травматизм» все останется по-прежнему. В 2017 году суточные будут освобождены от этих взносов в полном объеме.

Срок уплаты страховых взносов

Срок перечисления страховых взносов в 2017 году не поменяется. Как и прежде, последней датой уплаты страховых взносов будет 15-е число месяца, следующего за отчетным (п.3 ст. 431 НК РФ). Если же дата уплаты будет выпадать на выходной или праздник, то дата уплаты будут переноситься на ближайший рабочий день (п.7 ст. 6.1 НК РФ). Вести учет взносов и уплачивать их, как и раньше, в 2017 году нужно в рублях и копейках (п.5 ст. 431 НК РФ). В целях учета взносов на каждого работника нужно будет вести карточку учета страховых взносов.

По взносам «на травматизм» срок уплаты тоже сохранится. Их нужно переводить в бюджет в срок не позднее 15-го числа месяца, следующего за месяцем, за который эти взносы начислены.

Таким образом, к примеру, все виды страховых взносов за январь 2017 года нужно будет заплатить в срок, не позднее 15 февраля. См. «Срок уплаты страховых взносов: 2017 год».

Новый порядок заполнения платежных поручений

Перечислять страховые взносы с 2017 года (кроме взносов «на травматизм») нужно в ИФНС, а не в фонды. В связи с этим платежное поручение на уплату взносов необходимо заполнять так:

- в поле ИНН и КПП получателя средств — ИНН и КПП соответствующего налогового органа, администрирующего платеж;

- в поле «Получатель» — сокращенное наименование органа Федерального казначейства и в скобках — сокращенное наименование инспекции, администрирующей платеж;

- в поле КБК — код бюджетной классификации, состоящий из 20 знаков (цифр). При этом первые три знака, обозначающие код главного администратора доходов бюджетов, должен принимать значение «182» — Федеральная налоговая служба.

КБК для перечисления взносов в 2017 году

До 2017 года страховые взносы нужно было перечислять отдельными платежными поручениями в каждый внебюджетный фонд: ПФР, ФФОМС и ФСС (ч. 4 ст. 16 Федерального закона от 24.07.2009 № 212-ФЗ). С 2017 года администратором пенсионных, медицинских и взносов на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») становиться ФНС. Поэтому с платежей за январь 2017 года в платежных поручениях на перечисление данных взносов в качестве получателя нужно указывать Федеральную налоговую службу. В связи с этим должны утверждены и новые коды бюджетной классификации (КБК) для уплаты взносов (ст. 6 Бюджетного кодекса РФ, п. 1 ст. 30 НК РФ).

Новые КБК для страховых взносов с 2017 года

| Вид взносов | Новые КБК |

|---|---|

| Пенсионные взносы | 182 1 02 02010 06 1010 160 |

| Взносы в ФФОМС (медицинские) | 182 1 02 02101 08 1013 160 |

| Взносы в ФСС РФ (по нетрудоспособности и материнству) | 182 1 02 02090 07 1010 160 |

| Взносы на травматизм | 393 1 02 02050 07 1000 160 |

| Дополнительные пенсионные взносы по тарифу 1 | 182 1 02 02131 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02131 06 1020 160, если тариф зависит от спецоценки |

| Дополнительные пенсионные взносы по тарифу 2 | 182 1 02 02132 06 1010 160, если тариф не зависит от спецоценки; 182 1 02 02132 06 1020 160, если тариф зависит от спецоценки |

Обратите внимание: поскольку администратором по взносам «на травматизм» остался ФСС РФ, направлять платежные поручения на уплату данных взносов необходимо в адрес фонда на соответствующий КБК (п. 1.1 ст. 22 Закона № 125-ФЗ). КБК по этим взносам с 2017 года не изменился:

- страховые взносы – 393 1 02 02050 07 1000 160;

- пени – 393 1 02 02050 07 2100 160;

- штрафы – 393 1 02 02050 07 3000 160.

Страховые взносы за декабрь 2016 года нужно отправлять на специальные КБК. См. “Уплата страховых взносов за декабрь 2016 года: на какие КБК платить”

В платежных поручениях на уплату взносов в качестве получателя нужно указывать налоговую инспекцию

Страховые взносы за организацию или ИП смогут платить другие лица

С 1 января 2017 года страховые взносы за компанию или ИП смогут заплатить другие лица (например, другое физическое лицо или организация). Так, к примеру, заплатить взносы за фирму сможет директор или учредитель. В квитанции он должен записать реквизиты организации, за которую вносит налог, – наименование, ИНН, КПП и т. д. Подробнее об этом см “Третьи лица стали вправе платить за других налоги, сборы и страховые взносы“.

Изменился порядок расчета пеней за несвоевременную уплату страховых взносов

С 1 января 2017 года на страховые взносы распространяется налоговое законодательство. В связи с этим день погашения задолженности по страховым взносам в расчет пеней больше включать не нужно. Кроме этого, с 1 октября 2017 года размер пеней увеличится:

- за просрочку уплаты страховых взносов свыше 30 календарных дней процентная ставка пени принимается равной 1/300 ставки рефинансирования ЦБ РФ, действующей в период до 30 календарных дней (включительно) такой просрочки;

- за просрочку с 31-го дня будут применяться 1/150 процентной ставки рефинансирования.

Подробнее об этом см. “Расчет пеней по налогам и страховым взносам в 2017 году: что изменилось“.

Зачет разных видов страховых взносов стал невозможен

С 2017 года нельзя зачитывать между собой разные виды страховых взносов. Зачет допускается только внутри взносов одного вида (п.1.1 ст. 78 НК РФ). Так, допустим, переплату по пенсионным взносам с 2017 года можно зачесть только в счет будущих платежей по ним же. Зачет эту переплату в счет недоимки по медицинским или социальным взносам компания с 2017 года не вправе.

Напомним, что до 2017 года можно было зачитывать между собой любые страховые взносы, которые администрировал один и тот же фонд. К примеру, переплату по страховым взносам на обязательное пенсионное страхование можно было зачесть в счет медицинских взносов.

Отчетность по страховым взносам в ФНС

С 2017 года отчитываться и платить взносы, кроме взносов «на травматизм», нужно в ФНС России. Вместо привычных расчетов РСВ-1 и 4-ФСС налоговики утвердили новую единую форму ежеквартального расчета по взносам. Он заменяет сразу несколько привычных форм: РСВ-1, РСВ-2, РВ-3 и 4-ФСС. См. «Новая форма расчета по страховым взносам с 2017 года зарегистрирована».

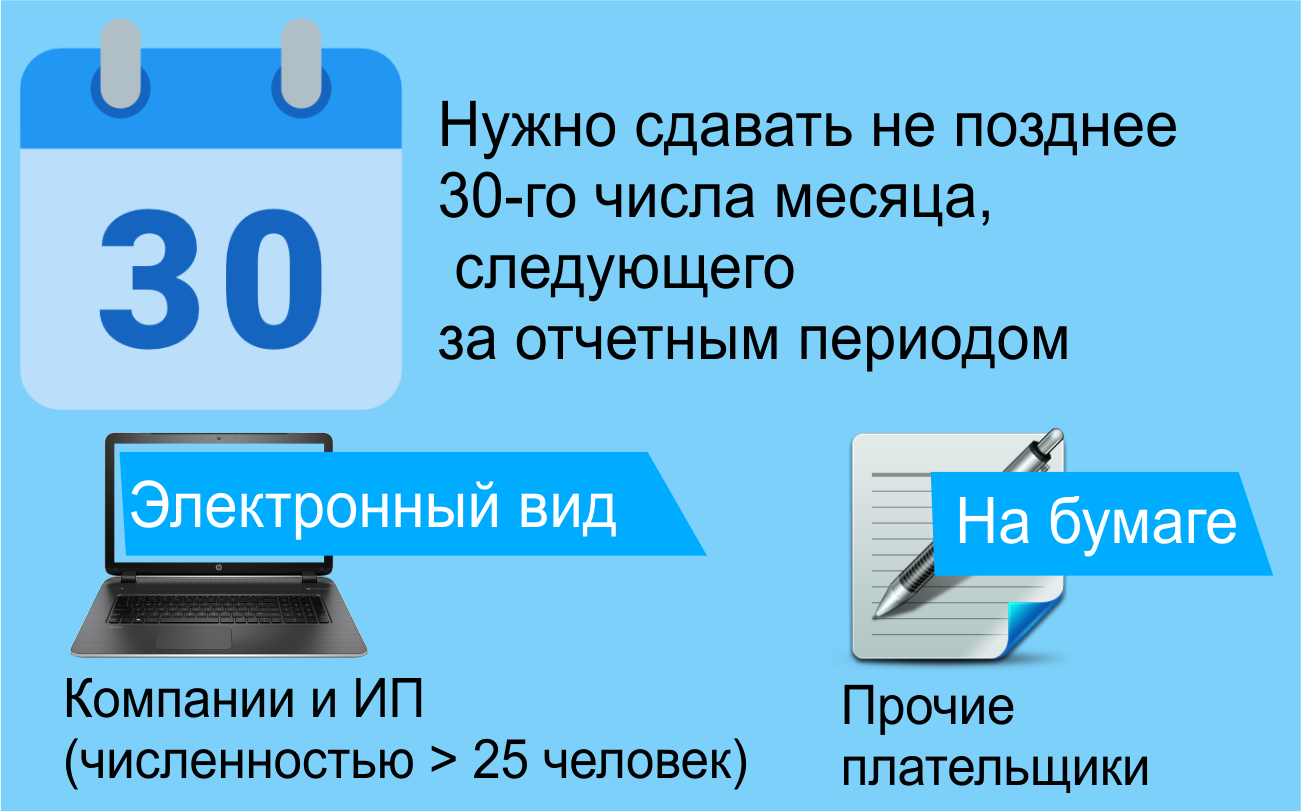

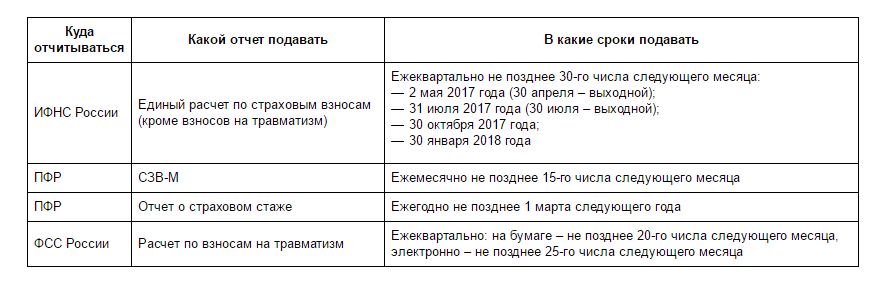

Сдавать единый расчет по страховым взносам в ИФНС страхователи обязаны в срок, не позднее 30-го числа месяца, следующего за расчетным или отчетным периодом (п. 7 ст. 431 НК РФ). Соответственно, впервые сдать единый расчет нужно будет по итогам 1 квартала 2017 года. При этом 30 апреля – это воскресенье. Потом 1 мая (понедельник) – это нерабочий праздничный день. Поэтому новый расчет по взносам в первый раз нужно представить в ИФНС не позднее 2 мая 2017 года. См. «Срок сдачи отчетности по страховым взносам с 2017 года».

Компании и ИП со среднесписочной численностью более 25 человек обязаны представлять расчет в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться «на бумаге» (п. 10 ст. 431 НК РФ).

При этом имейте в виду, что с 2017 года способ сдачи отчетности по страховым взносам в ИФНС никак не влияет на сроки сдачи. Сдать расчет не позднее 30 числа месяца, следующего за кварталом, нужно всем страхователям (и «на бумаге» и в электронном виде).

Если в расчете по страховым взносам данные о совокупной сумме взносов на пенсионное страхование не совпадут с суммой этих взносов, начисленных по каждому физлицу, расчет будет считаться непредставленным. А налоговики должны будет направить страхователю уведомление о выявленном несоответствии показателей. В пятидневный срок со дня его получения страхователь обязан подать скорректированный расчет. При этом датой его представления будет дата первоначальной сдачи отчетности (п. 7 ст. 431 НК РФ).

Отчетность в ФСС

Отчитываться перед ФСС придется только по взносам «на травматизм». Форма расчета 4-ФСС утверждена Приказом ФНС России от 10.10.2016 № ММВ-7-11/551. «Новый расчет 4-ФСС с 2017 года: форма утверждена». Из нее исключили все “лишнее”, что не относится к взносам “на травматизм”.

Сроки сдачи расчета в ФСС в 2017 году останутся такими же, как и для сдачи 4-ФСС в 2016 году:

- в электронном виде – сдать расчет нужно не позднее 25-го числа месяца, следующего за отчетным;

- «на бумаге» – сдать расчет нужно не позднее 20-го числа месяца, следующего за отчетным. См. «Срок сдачи отчетности в ФСС в 2017 году».

Страхователи со среднесписочной численностью более 25 человек в 2017 году должны будут в обязательном порядке отчитываться в электронном виде, все остальные – смогут сдавать отчеты в ФСС на бумажных носителе. При этом, как видно, способ сдачи расчетов в ФСС в 2017 году, как и раньше, будет влиять на допустимые сроки представления.

Отчетность в ПФР

Отчетность перед ПФР в 2017 году сохраниться. Однако некоторые изменения, все же, коснулись и ее.

СЗВ-М

Срок сдачи ежемесячного отчета по форме СЗВ-М с 2017 года изменится. В 2016 году отчет СЗВ-М нужно было представлять в ПФР не позднее 10-го числа месяца, следующего за отчетным. С 2017 году отчет СЗВ-М в подразделения ПФР нужно сдавать в срок, не позднее 15-го числа месяца, следующего за отчетным. То есть, будет на пять дней больше на заполнение отчетов (новая редакция п. 2.2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Соответственно, к примеру, отчет СЗВ-М за январь 2017 года нужно будет сдать в срок, не позднее 15 февраля. См. «Срок сдачи отчетности в ПФР в 2017 году».

Заметим, что форма СЗВ-М в 2017 году не изменится. По крайней мере, новую форму СЗВ-М чиновники не разрабатывали и на общественное обсуждение не выносили.

Обратите внимание: отчет СЗВ-М за декабрь 2016 года нужно сдать не позднее 16 января 2017 года, поскольку 15-е января – воскресенье. То есть, к декабрьскому отчету уже применяются новые сроки. См. Куда и когда сдавать СЗВ-М за декабрь 2016 года.

Ежегодный отчет

В 2017 году появится совершенно новый ежегодный отчет в ПФР, в котором нужно будет указывать сведения о стаже работников и подрядчиков. Его форма ещё не утверждена. Однако уже известно, что срок представления нового годового отчета — не позднее 1 марта года, следующего за отчетным (новая редакция п. 2 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ). Соответственно, впервые сдать такой годовой отчет потребуется не позднее 1 марта 2018 года. В отчете потребуется отражать:

- СНИЛС;

- Ф.И.О.

- дату приема на работу и (или) дату увольнения (применительно к сотрудникам, принятым на работу и (или) уволенным в течение отчетного периода);

- дату заключения и (или) расторжения договора гражданско-правового характера (выплаты по которому облагаются взносами);

- периоды деятельности, включаемые в стаж на соответствующих видах работ;

- прочие сведения, необходимые для назначения страховой и накопительной пенсии;

- суммы взносов в ПФР, уплаченные за физлицо, которое является субъектом системы досрочного негосударственного пенсионного обеспечения, и периоды трудовой деятельности, включаемые в его профессиональный стаж.

Указанный годовой отчет на 25 человек и более потребуется сдавать в ПФР в электронной форме по телекоммуникационным каналам связи. Сведения на меньшее количество застрахованных лиц можно будет представлять в бумажном виде.

До 2017 года сведения о стаже работников входили в состав РСВ-1 и представлялись по итогам каждого квартала. С 2017 года сведения о стаже становятся ежегодными, но, по-прежнему, должны будут сдаваться в ПФР.

Далее в таблице обобщим общие сроки сдачи отчетности по страховым взносам в ФНС, ФСС и ПФР с 2017 года.

Копии персонифицированной отчетности работникам

Копии всех форм отчетности в ПФР с 2017 года работодатель обязан будет выдавать физлицам в следующие сроки (новая редакция п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ):

- не позднее 5 календарных дней с момента обращения лица (в общем случае);

- в день увольнения физлица или расторжения гражданско-правового договора (если человек увольняется).

Заметим, что подобные требования для работодателей существовали и до 2017 года. Однако было установлено, что выдавать работникам или подрядчикам копии отчетности работодатели обязаны независимо от факта обращения физлиц за ними. Выдавать копии необходимо вместе с представлением в фонд соответствующих форм отчетности (абз. 1 п. 4 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ).

С 2017 года выдавать копии нужно будет только при обращении работников или при увольнении. Соответственно, выдавать каждый месяц копии, например, СЗВ-М со следующего года будет необязательно.

Возмещение расходов из ФСС

В 2017 году работодатели, по-прежнему, будут вправе возмещать суммы пособий из бюджета ФСС. Однако порядок действий работодателей изменится.Напомним, что в 2016 году пособия и другие выплаты за счет ФСС страхователи отражали в таблице 2 формы расчета 4-ФСС. Потом ФСС проводил камеральную проверку расчета 4-ФСС и принимал решение: возмещать пособие или нет.

С 2017 года алгоритм действий будет иной. Сначала работодатель отразит расходы на выплату пособий в едином расчете по страховым взносам, представляемом в ИФНС. Получив расчет, налоговики сообщат данные о заявленном возмещении в ФСС России. И уже ФСС примет решение – одобрять зачет или нет. Если результат окажется отрицательным, ИФНС направит страхователю требование об уплате недостающих взносов. При положительном результате проверки расходы будут приняты, а ИФНС при необходимости зачтет либо вернет разницу между взносами и расходами.

Кто будет проводить проверки

С января 2017 года проводить камеральные и выездные проверки по взносам (кроме взносов «на травматизм») будут ИФНС. Проверять правильность начисления и уплаты взносов налоговики будут по тем же правилам, по которым они сейчас проверяют начисление и уплаты налогов. Проверку расходов на обязательное соцстрахование, как мы уже сказали, будет проводить ФСС. ПФР будет проверять только персонифицированный учет, а именно – форму СЗВ-М и ежегодный отчет о стаже.

Проверки по взносам (кроме взносов «на травматизм»), назначенные в 2017 году и далее, но относящиеся к 2016 году и более ранним периодам, проведут внебюджетные фонды. Если фонд выявят недоимку или другие нарушения, то о них сообщает налоговикам. И налоговики уже будут заниматься взысканием и привлечением к ответственности.

Штрафы с 2017 года

Как видно, контролировать страховые взносы будут ФНС и ФСС. А ПФР будет проверять лишь персонифицированные отчеты. Поясним, каких штрафов можно ожидать с 2017 года от всех этих контролеров.

Штрафы от ФНС

С 2017 года за нарушения, связанные со страховыми взносами (кроме взносов «на травматизм»), привлекать к ответственности будет налоговая служба. Причем все штрафы, касающиеся налогов, будут применяться и в отношении взносов. Так, к примеру, за непредставление квартального расчета по взносам страхователя смогут оштрафовать по статье 119 НК РФ – штраф в размере 5 процентов. За грубое нарушение правил учета базы по взносам — могут применить штраф по статье 120 НК РФ. То есть, налоговые штрафы в полной мере станут распространяться и на страховые взносы. Раньше, допустим, такого штрафа как “нарушение правил учета базы” вообще не было. Таким образом, можно сказать, что штрафов с 2017 года станет больше.

Штрафы от ФСС

За нарушения, связанные со взносами «на травматизм», наказывать будут проверяющие из ФСС. Виды санкций перечислены в новой редакции Федерального закона от 24.07.1998 № 125-ФЗ.

Заметим, что виды правонарушений, касающиеся порядка уплаты взносов «на травматизм» и представления отчетности по ним, а также размеры санкций остаются такими же, как и раньше. За одним исключением. С 2017 года появится новый вид правонарушения – несоблюдение порядка представления отчетности по взносам (статья 26.30 Федерального закона от 24.07.1998 № 125-ФЗ). Если после 1 января 2016 расчет по взносам «на травматизм» будет подан на бумажном носителе вместо обязательной электронной формы, то страхователя смогут оштрафовать на 200 рублей.

Штрафы от ПФР

С 2017 года территориальные подразделения ПФР смогут применять к страхователям следующие штрафы (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ):

- штраф за непредставление в установленный срок либо представление неполных и (или) недостоверных сведений в составе СЗВ-М или годового отчета о стаже – 500 рублей в отношении каждого застрахованного лица;

- штраф за нарушение порядка сдачи персонифицированной отчетности в форме электронных документов – 1000 рублей.

Также обратите внимание: введен трехлетний срок давности привлечения к ответственности за совершение правонарушения в сфере персонифицированного учета (ст. 17 Федерального закона от 01.04.1996 № 27-ФЗ).

Административная ответственность

Помимо указанных штрафов, предусмотренных для организаций и ИП, к административной ответственности в 2017 году могут привлечь непосредственно должностных лиц (например, директора или главного бухгалтера). Причем видов правонарушений, которые связаны с административными штрафами, с 1 января 2017 года станет больше. В таблице приведены административные штрафы и ссылки на КоАП РФ в редакции 2017 года.

| Нарушение | Ответственность | Статья КоАП РФ с 2017 года |

| Непредставление в ПФР в установленный срок сведений персонифицированного учета либо представление этих сведений в неполном или искаженном виде. | Штраф от 300 до 500 рублей. | Новая статья 15.33.2 |

| Нарушение срока представления в налоговую инспекцию расчета по страховым взносам. | Предупреждение или штраф от 300 до 500 рублей. | Дополнения в статье 15.5 |

| Непредставление в ФСС РФ сведений для осуществления контроля за правильностью назначения, исчисления и выплаты пособий, а также оплаты выходных дней по уходу за детьми-инвалидами. | Штраф от 300 до 500 рублей. | Изменения в статье 15.33 |

| Нарушение срока представления в орган ФСС РФ информации об открытии или закрытии счета в банке. | Штраф от 1 000 до 2 000 рублей. | Изменения в статье 15.33 |

| Нарушение срока представления в ФСС расчета по страховым взносам «на травматизм». | Штраф от 300 до 500 рублей. | Изменения в статье 15.33 |

| Непредставление либо отказ в представлении сведений, необходимых органам ФСС для контроля за исчислением и уплатой взносов «на травматизм». | Штраф от 300 до 500 рублей. | Изменения в статье 15.33 |

Возврат переплаты

С 2017 года переплату по страховым взносам возвращать будут не фонды, а налоговые инспекции. При этом вопрос о том, как вернуть переплату сложностей вызвать не должен: алгоритм возврата такой же, как и для налогов. Однако имейте в виду, что переплату по пенсионным взносам вернуть не удастся, если перечисленные суммы уже разнесены Пенсионным фондом по лицевым счетам застрахованных лиц (новый пункт 6.1 статьи 78 Налогового кодекса РФ).

Переплату по взносам «на травматизм» в 2017 году будет возвращать ФСС. Алгоритм возврата и зачета переплаты по этому виду взносов описан в статье 26.12 Федерального закона от 24.07.1998 № 125-ФЗ.

Изменения для обособленных подразделений

Серьезные изменения с 2017 года зафиксированы для организаций, имеющих обособленные подразделения. Прежде перечислить взносы и сдавать отчетность по месту нахождения обособленного подразделения требовалось, если у подразделения есть свой расчетный банковский счет и отдельный баланс.

С 2017 года условие о наличии расчетного счета и баланса будет удалено из Налогового кодекса РФ. Поэтому со следующего года российские обособленные подразделения, начисляющие вознаграждение и иные выплаты в пользу физических лиц, должны будут самостоятельно перечислять взносы (кроме взносов «на травматизм») и представлять расчеты по страховым взносам в ИФНС по месту своего учет (п. 11 ст. 431 НК РФ).

Кроме этого, с 2017 года у страхователей (головных организаций) появится новая обязанность. С нового года им нужно будет сообщать в ИФНС по местонахождению головной организации о том, что российское обособленное подразделение наделено полномочиями по начислению выплат и вознаграждений физлицам. Сделать такое сообщение необходимо в течение одного месяца с момента наделения такими полномочиями (подп. 7 п. 3,4 ст. 23 НК РФ). Правда, новая обязанность распространяется только на подразделения, которые начали делать выплаты физлицам в 2017 году и позднее. Если же выплаты и вознаграждения начислялись и прежде (например, в 2016 году), ничего сообщать в ИФНС не требуется.

Заметим, что в 2016 году в органы фондов организации подобную информацию не представляли. Обязанность сообщать о создании и закрытии обособленных подразделений была отменена с 1 января 2015 года (пп. «в» п. 17 ст. 5 Федерального закона от 28.06.2014 № 188-ФЗ). Поправки в НК РФ с 2017 года частично вернули такую обязанность.

По взносам «на травматизм» никаких изменений нет. То есть, обособленные подразделения в 2017 году и далее будут платить эти взносы и отчитываться по ним только при наличии расчетного счета и баланса. Головным организациями направлять в ФСС никаких сообщений про обособленные подразделения также не потребуется.

Изменения для ИП с 2017 года

Порядок расчета страховых взносов ИП с 2017 года не изменился. Взносы в фиксированном размере в ПФР и ФФОМС определяются ИП исходя из МРОТ, установленного на начало 2017 года. А если доходы ИП за год превысят 300 тыс. руб., то кроме фиксированных взносов, предприниматель должен будет уплатить в ПФР дополнительную сумму в размере 1% от суммы превышения над указанным лимитом (п. 1 ст. 430 НК РФ). Также см. «Страховые взносы ИП «за себя» в 2017 году: новые размеры».

Что касается отчетности, то ИП, по-прежнему, не будут сдавать расчеты по фиксированным взносам. Однако для глав крестьянских (фермерских) хозяйств предусмотрены новые сроки. Сдавать расчеты с 2017 года они будут не позднее 30 января года, следующего за расчетным периодом (сейчас крайний срок сдачи – это последний день февраля).

Как пользоваться разъяснениями о страховых взносах

С 2017 года для получения разъяснений по вопросам уплаты и начисления страховых взносов обращайтесь в Минфин или ФНС. Однако разъяснения, которые до 2017 года выпустили Минтруд, ПФР, ФСС или Минздравсоцразвития – можно продолжать применять, если они не противоречат налоговому законодательству. Более того, что касается необлагаемых выплат, то в 2017 году можно использовать прежние разъяснения Минтруда (письмо Минфина России от 16.11.2016 № 03-04-12/67082).