Постановлением Правления ПФР от 01.06.2016 № 473п утверждены формы документов индивидуального (персонифицированного) учета в системе обязательного пенсионного страхования и Инструкция по их заполнению. Это Постановление вступает в силу 8 октября 2016 года. Что изменилось? Зачем потребовалось заново утверждать документы персонифицированного учета? Изменился ли порядок заполнения форм документов персучета? Рассмотрим эти вопросы.

Вводная информация

На сегодняшний день документы индивидуального (персонифицированного) учета и инструкция по их заполнения утверждены Постановлением Правления ПФР от 31.07.2006 № 192п. Речь идет о следующих документах:

| Анкета застрахованного лица (АДВ-1) |

| Страховое свидетельство государственного пенсионного страхования (АДИ-1) |

| Страховое свидетельство обязательного пенсионного страхования (АДИ-7) |

| Заявление об обмене страхового свидетельства (АДВ-2) |

| Заявление о выдаче дубликата страхового свидетельства (АДВ-3) |

| Листок исправлений (АДВ-9) |

| Запрос об уточнении сведений (АДИ-2) |

| Опись документов, передаваемых работодателем в ПФР (АДВ-6) |

| Опись документов, передаваемых страхователем в ПФР (АДВ-6-1) |

| Сопроводительная ведомость (АДИ-5) |

| Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица (СЗВ-1) |

| Индивидуальные сведения о трудовом стаже, заработке (вознаграждении), доходе и начисленных страховых взносах застрахованного лица (СЗВ-3) |

| Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица (СЗВ-4-1) |

| Индивидуальные сведения о страховом стаже и начисленных страховых взносах на обязательное пенсионное страхование застрахованного лица, списочная форма (СЗВ-4-2) |

| Сведения о трудовом стаже застрахованного лица за период до регистрации в системе обязательного пенсионного страхования (СЗВ-К) |

| Сведения об иных периодах деятельности застрахованного лица, засчитываемых в страховой стаж (СЗВ-СП) |

| Сводная ведомость форм документов СЗВ-3, передаваемых работодателем в ПФР (АДВ-10) |

| Ведомость уплаты страховых взносов на обязательное пенсионное страхование (АДВ-11) |

| Запрос органа, осуществляющего пенсионное обеспечение, о предоставлении выписки из индивидуального лицевого счета застрахованного лица (СЗВ-2а) |

| Запрос застрахованного лица о предоставлении выписки из индивидуального лицевого счета застрахованного лица (СЗВ-2б) |

| Выписка из индивидуального лицевого счета застрахованного лица (СЗИ-5) |

| Сопроводительная ведомость для органов, осуществляющих пенсионное обеспечение (СЗИ-3) |

| Акт о включении сведений в лицевые счета застрахованных лиц (ВЛС-1) |

| Сведения о начисленных, уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица для установления трудовой пенсии (СПВ-1) |

| Опись сведений, передаваемых страхователем в ПФР (АДВ-6-2) |

| Опись документов, о начисленных и уплаченных страховых взносах и страховом стаже застрахованных лиц передаваемых страхователем в ПФР (АДВ-6-3) |

| Сведения о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-1) |

| Реестр сведений о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованных лиц (СЗВ-6-2) |

| Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица (СЗВ-6-3) |

| Актуализация лицевого счета застрахованного лица (АДВ-8-1) |

| Опись документов сведений о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов - страхователями в пользу физического лица (АДВ-6-4) |

| Сведения о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (СЗВ-6-4) |

| Опись документов сведений о сумме выплат и иных вознаграждений, о начисленных и уплаченных страховых взносах на обязательное пенсионное страхование и страховом стаже застрахованного лица (АДВ-6-5) |

| Сведения о страховом стаже застрахованного лица для установления трудовой пенсии (СПВ-2) |

Сами формы персонифицированных документов не претерпели изменений. Однако произошли некоторые изменения в порядке их заполнения и другие коррективы. Приведем примеры.

Заполнение АДВ-1

С 8 октября 2016 года страхователям необходимо принимать во внимания новые правила заполнения формы анкеты АДВ-1. Ее компании сдают в подразделения ПФР, чтобы оформить СНИЛС своим работникам.

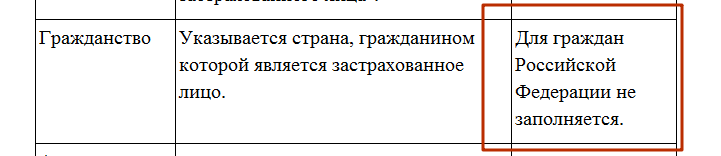

Гражданство

В анкете АДВ-1 гражданство потребуется указывать не только иностранцам, но и гражданам РФ. До 8 октября 2016 года поле «гражданство» для россиян заполнять вообще не требовалось:

Теперь заполнение поля гражданство для россиян – обязательно. При заполнении позиции «Гражданство» формы АДВ-1 граждане РФ должны указывать значение «Россия». Эти изменения вносятся с целью организации проверки в автоматическом режиме полноты и достоверности данных, указанных в форме АДВ-1. Об этом говорилось в пояснительной записке ПФР к комментируемому постановлению.

Место рождения

С 8 октября 2016 года строку «Место рождения» анкеты АДВ-1 нужно будет заполнять в соответствии с пунктом 87.2 Регламента, утвержденного приказом ФМС России от 30.11.2012 № 391. Если город, в котором родился работник, является столицей или административным центром региона, то указывается только город, например: «Челябинск». Если нет – то и регион, например: «Троицк, Челябинская область». Если это деревня или село, надо будет указать и район: «с. Капица, Троицкий район, Свердловская область».

Отмена печатей

С 7 апреля 2015 года коммерческие организации могут отказаться от круглых печатей. Такое право появилось благодаря вступлению в силу Федерального закона от 06.04.2015 № 82-ФЗ.

С этого момента прошло уже почти полтора года. Но, несмотря на это, Постановлением Правления ПФР от 31.07.2006 № 192п, до последнего времени предусматривалось, что многие документы персонифицированного учета страхователи обязаны заверять своими печатями. Такое требование, разумеется, не соответствовало федеральному законодательству.

Чиновники из ПФР решили исправить ситуацию. Постановление Правления ПФР от 01.06.2016 № 473п предусматривает, что проставлять печати на документах персонифицированного учета нужно только при ее наличии. Так, к примеру, такое уточнение появилось в пункте 8 Инструкции по заполнению форм документов индивидуального (персонифицированного) учета.

Коррективы классификатора

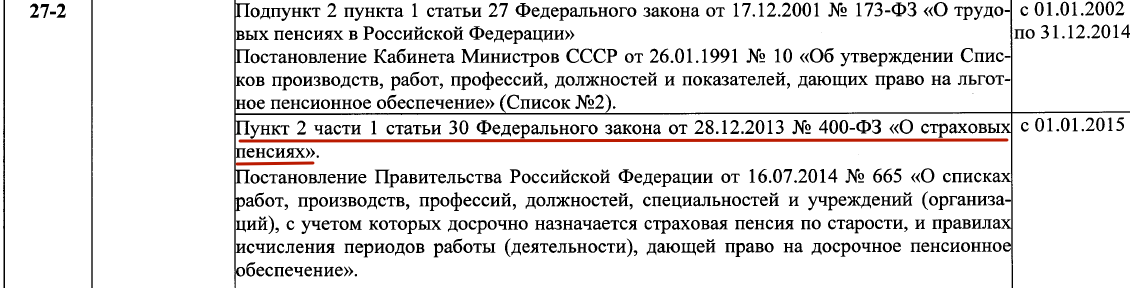

Коды для заполнения форм документов персонифицированного учета содержатся в Классификаторе параметров (Приложение 1 к Инструкции, утвержденной Постановлением Правления ПФР от 31.07.2006 № 192п). В этом классификаторе содержался ряд ссылок на Федеральный закон от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации».

Однако с 1 января 2016 года вопросы назначения страховых пенсий регулируются Федеральным законом от 28.12.2013 N 400-ФЗ «О страховых пенсиях». В связи с этим в Классификаторе параметров (Приложение 1 к Инструкции, утвержденной Постановлением Правления ПФР от 01.06.2016 № 473п) теперь появились ссылки на этот федеральный закон. Вот пример:

Также Постановлением Правления ПФР от 01.06.2016 № 473п предусмотрен и ряд технических правок.

Зачем утвердили новое постановление?

У некоторых бухгалтеров может возникнуть совершенно справедливый вопрос: зачем ПФР заново утвердил все формы документов, а не внес коррективы в Постановление Правления ПФР от 31.07.2006 № 192п?

По нашему мнению, вопрос о полной отмене Постановления № 192п назревал уже давно. Этот документ был принят в далеком 2006 году. За время его действия в него было внесено 11 значительных изменений. Не исключено, что сами специалисты из ПФР уже запутались в них. Каждый раз им приходилось «изменять изменения», чтобы внести коррективы. Может быть, они попросту решили утвердить новый документ – Постановление Правления ПФР от 01.06.2016 № 473п. Теперь с ним будет проще работать.