Нулевой расчет по страховым взносам (РСВ) за 9 месяцев 2018 года — пример заполнения этого отчета может понадобиться тем хозяйствующим субъектам, у которых отсутствовала деятельность и не производились отчисления на работников. Все, что необходимо знать о правилах его оформления и представления, вы найдете в этой статье. Также см. “ЕРСВ за 3 квартал 2018 года“.

Кому, когда и зачем сдавать нулевой РСВ за 9 месяцев 2018 года

Согласно Письму ФНС РФ от 03.04.2017 № БС-4-11/6174, сдавать нулевой РСВ обязаны все организации и ИП, даже если они не осуществляли деятельность и не начисляли зарплату своим сотрудникам. Исполнение этой обязанности позволяет контролерам убедиться в том, что работодатели не нарушают нормы, регулирующие порядок исчисления обязательных взносов по страхованию.

Нулевой расчет необходимо представлять не только для информирования об отсутствии деятельности и выплат сотрудникам, но и для отображения стажа работников (раздел 3).Таким образом, сдавая нулевой отчет, вы сообщаете налоговикам, что вы:

- не вели финансово-хозяйственную деятельность в том отчетном периоде, за который отчитываетесь;

- полностью соблюдаете нормы действующего законодательства.

Полный перечень организаций, обязанных передавать РСВ в контролирующий орган, содержится в ст. 419 НК РФ. В соответствии с этой нормой платить страховые взносы и представлять РСВ должны экономические субъекты, которые производили выплаты и вознаграждения своим работникам:

- компании,

- ИП,

- физлица, работающие без статуса предпринимателя (адвокаты, нотариусы, оценщики и др.),

- частнопрактикующие лица.

В соответствии с п. 7 ст. 431 НК РФ плательщики взносов по страхованию обязаны передать расчет в ФНС не позже 30-го числа месяца, следующего за отчетным кварталом. Соответственно, расчет за 9 месяцев 2018 года нужно передать в налоговые органы не позже 30 октября.

Тем, кто не представит вовремя нулевой РСВ, грозит административная ответственность в виде штрафа в 1 тыс. руб. (п. 1 ст. 119 НК РФ). При этом обязанности выяснять, была ли деятельность у компании, у налоговиков нет.Скачать образец расчета по страховым взносам за 9 месяцев можно по ссылке.

Какие листы входят в состав нулевого РСВ

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ регламентирована форма РСВ, правила его оформления и представления в электронном формате посредством телекоммуникационных каналов связи. Нулевой расчет за 3-й квартал 2018 года формируется в сокращенном виде с заполнением следующих листов:

- титульного (лист 1);

- сводных данных об обязательствах плательщика страхвзносов (разд. 1);

- расчета сумм взносов на обязательное пенсионное страхование (подразд. 1.1 прил. 1 к разд. 1);

- расчета сумм страховых взносов на обязательное медстрахование (подразд. 1.2 прил. 1 к разд. 1);

- расчета сумм страховых взносов на обязательное соцстрахование (прил. 2 к разд. 1);

- персонифицированных сведений о застрахованных лицах (разд. 3).

В этих листах необходимо проставлять значения, равные нулю, если количественные или суммовые показатели по какой-либо графе отсутствуют. Кроме того, в других знакоместах (текстовых графах) по соответствующим полям ставят прочерки (для бумажного документа) или оставляют пустые ячейки (для электронного документа).

Пример и образец нулевого РСВ за 9 месяцев 2018 года

Рассмотрим подробнее механизм формирования нулевого РСВ за 9 месяцев 2018 года:

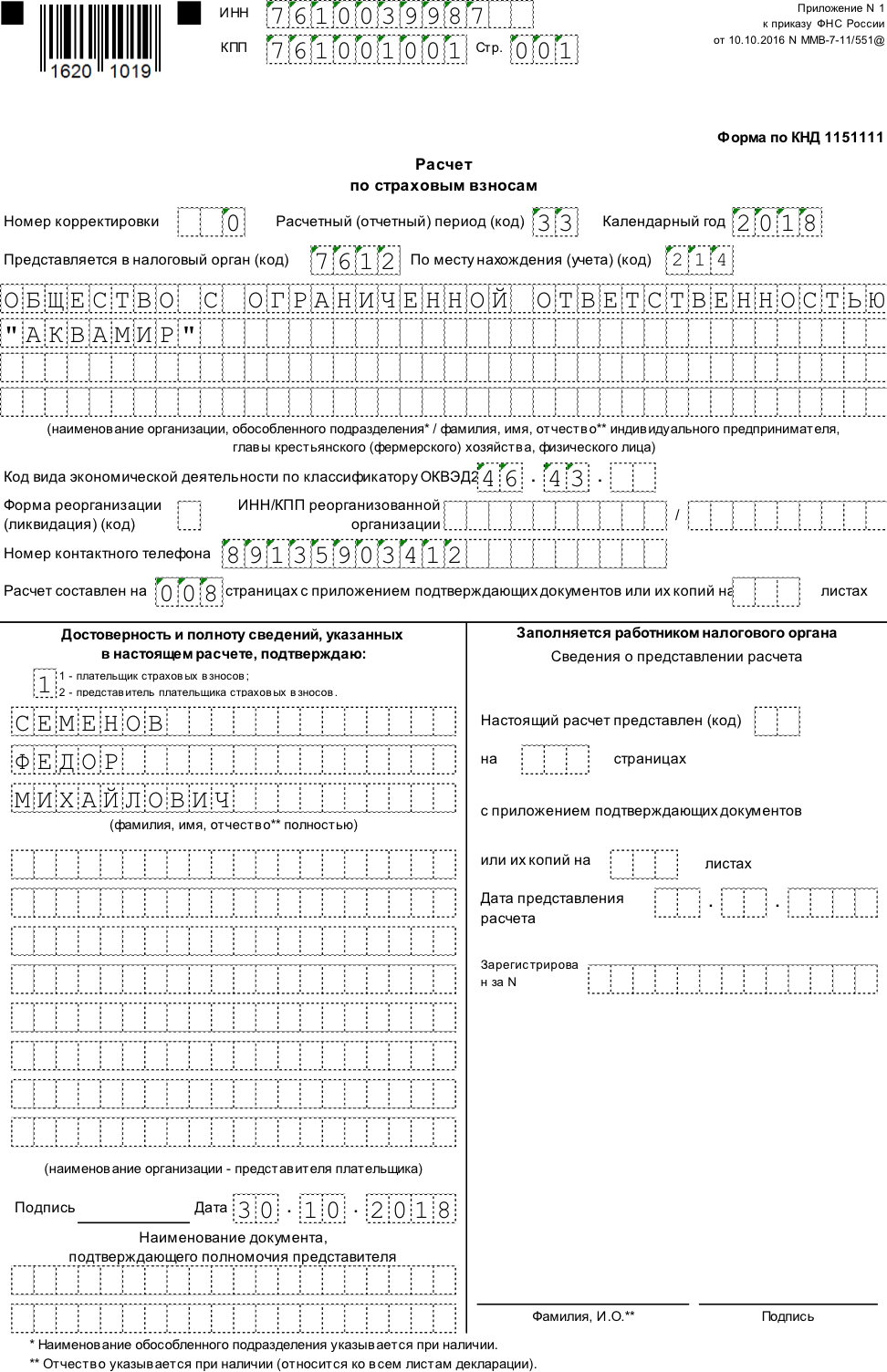

Титульный лист

В него вносятся общие данные об экономическом субъекте:

- наименование,

- ИНН и КПП,

- код по ОКВЭД,

- номер телефона для связи и ФИО руководителя или его законного представителя,

- период и год, за которые составляется документ (в нашей ситуации мы проставим соответственно «33» и «2018»),

- номер корректировочного расчета (при первоначальной подаче документа указывается 0),

- код ИФНС, для которой предназначается отчет.

Пример заполнения титульного листа:

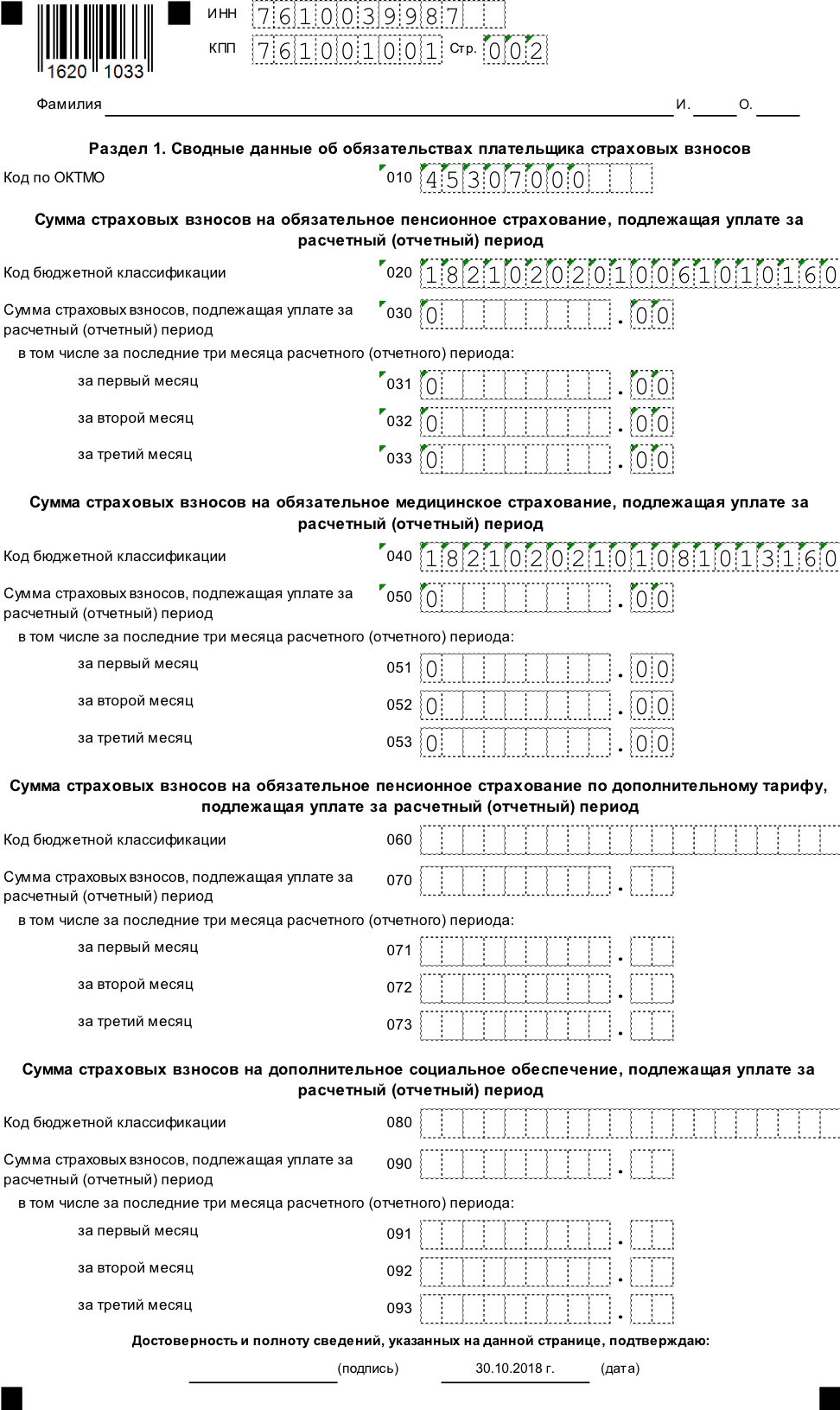

Сводные данные об обязательствах плательщика страховых взносов (разд. 1)

В самом верху листа, по аналогии с титульником, следует проставить ИНН и КПП хозсубъекта, далее — код ОКТМО (стр. 010 расчета). Потом нужно вписать код бюджетной классификации (КБК). При этом в каждую часть разд. 1 следует внести КБК в соответствии с направлением страхования:

- 18210202010061010160 — для пенсионных взносов (стр. 020);

- 18210202101081013160 — для медицинских взносов (стр. 040);

- 18210202090071010160 — для соцвзносов на время нетрудоспособности и в связи с материнством (стр. 100).

По каждому типу взносов следует заполнить строки, относящиеся к месяцам отчетного квартала (июль, август, сентябрь), а также указать общую величину взносов за квартал.

Пример заполнения разд. 1 (по взносам на пенсионное и медицинское страхование):

Пример заполнения разд. 1 (по взносам на соцстрахование):

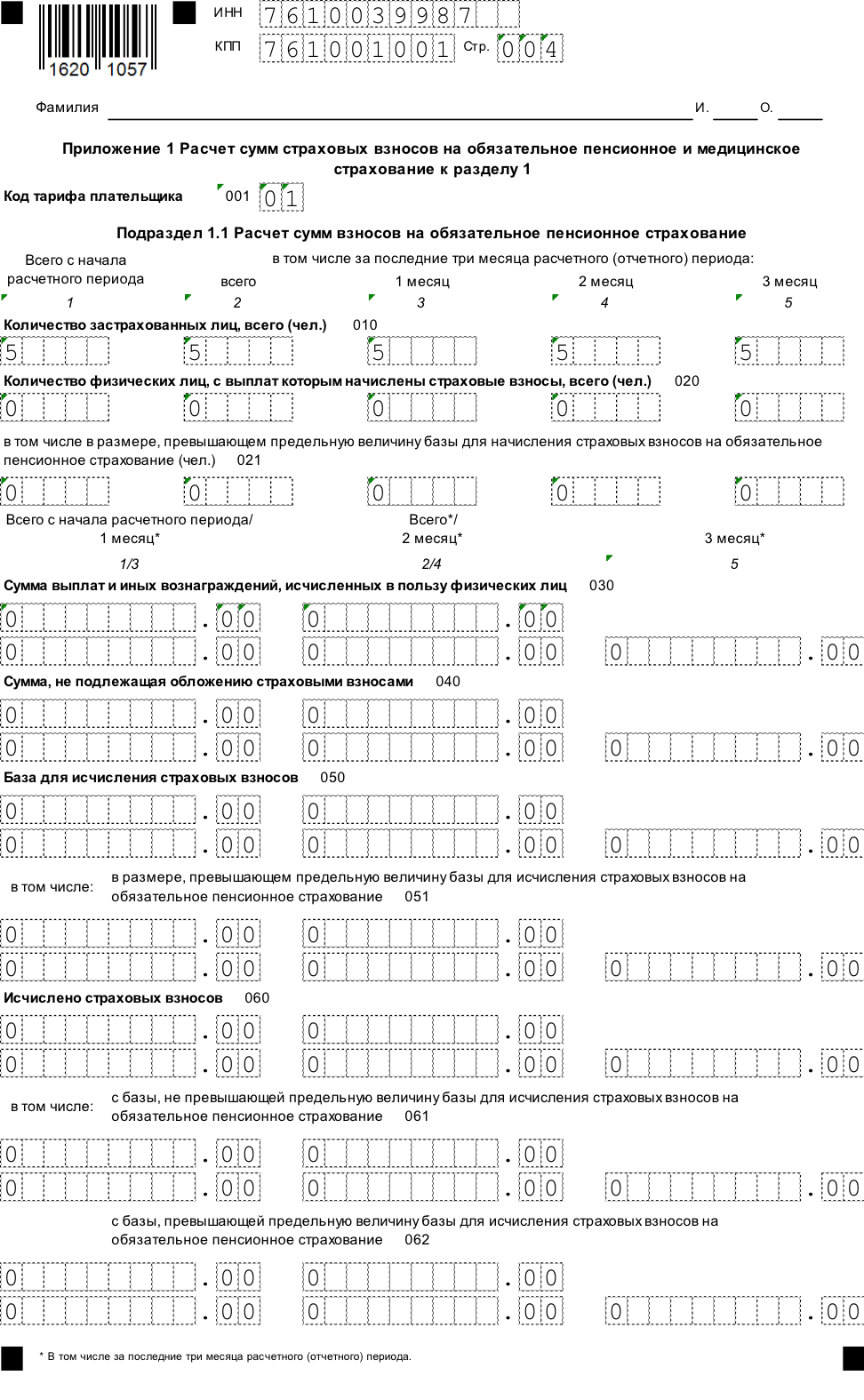

Расчет сумм страховых взносов на обязательное пенсионное страхование (подразд. 1.1 прил. 1 к разд. 1)

В данном листе отображаются детальные данные о том, какой именно тариф применяется для расчета взносов по страхованию в соответствии с применяемой системой налогообложения: например, 01 — ОСНО, 02 — УСН, 03 — ЕНВД.

Кроме того, вносятся такие сведения:

- количество сотрудников, подлежащих страхованию (за расчетный период с помесячной разбивкой);

- количество работников, с оплаты труда которых начислены взносы по страхованию, в том числе при превышении максимального размера базы;

- суммы начисленной оплаты и вознаграждений;

- суммы, не облагаемые страхвзносами;

- база для исчисления взносов, в том числе при превышении максимального размера;

- величина исчисленных взносов.

Пример заполнения листа по взносам на пенсионное страхование:

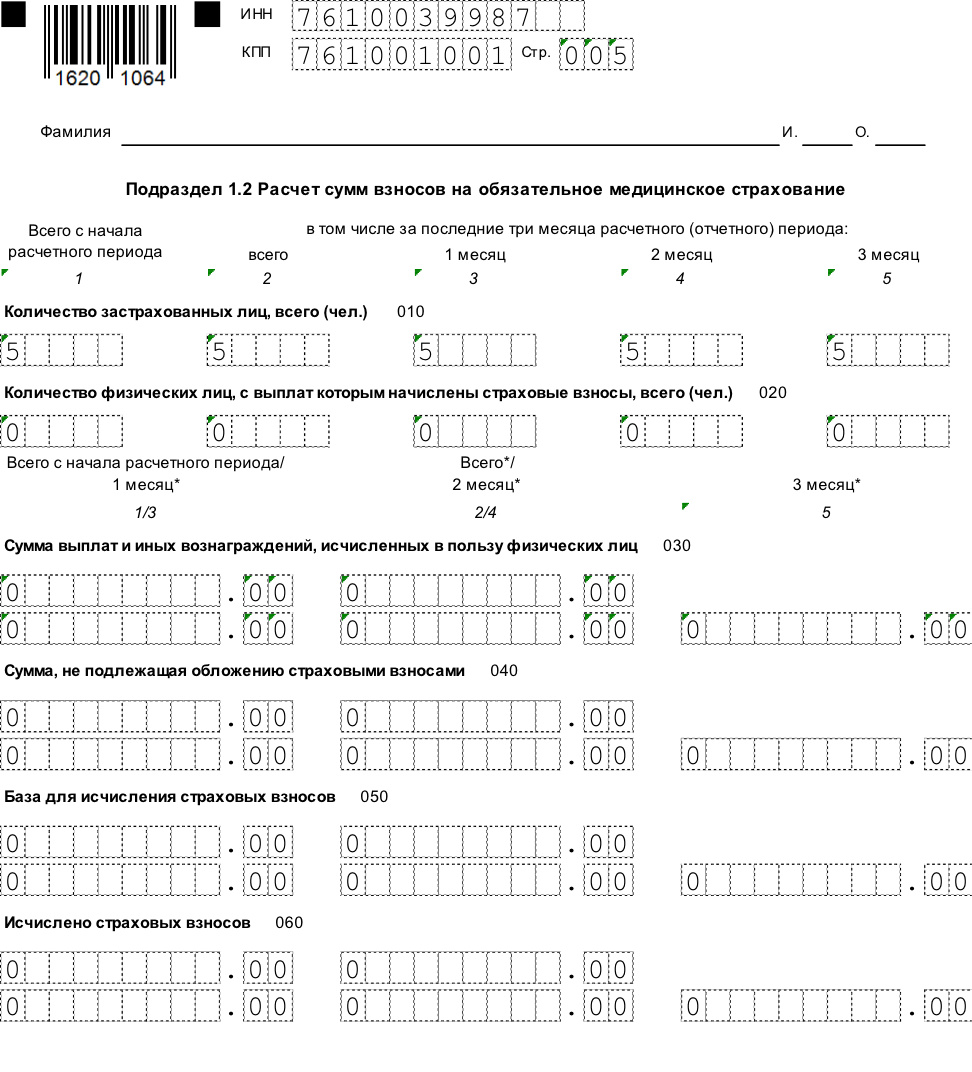

Расчет сумм страховых взносов на обязательное медицинское страхование (подразд. 1.2 прил. 1 к разд. 1)

В данный лист вносятся сведения, аналогичные тем, что мы заполняли по взносам на пенсионное страхование:

- число работников, подлежащих страхованию;

- количество сотрудников, с оплаты труда которых начислены взносы;

- суммы исчисленной зарплаты и вознаграждений;

- суммы, которые не подлежат обложению страхвзносами;

- база для определения взносов;

- размер исчисленных взносов.

Пример заполнения листа по взносам на медстрахование:

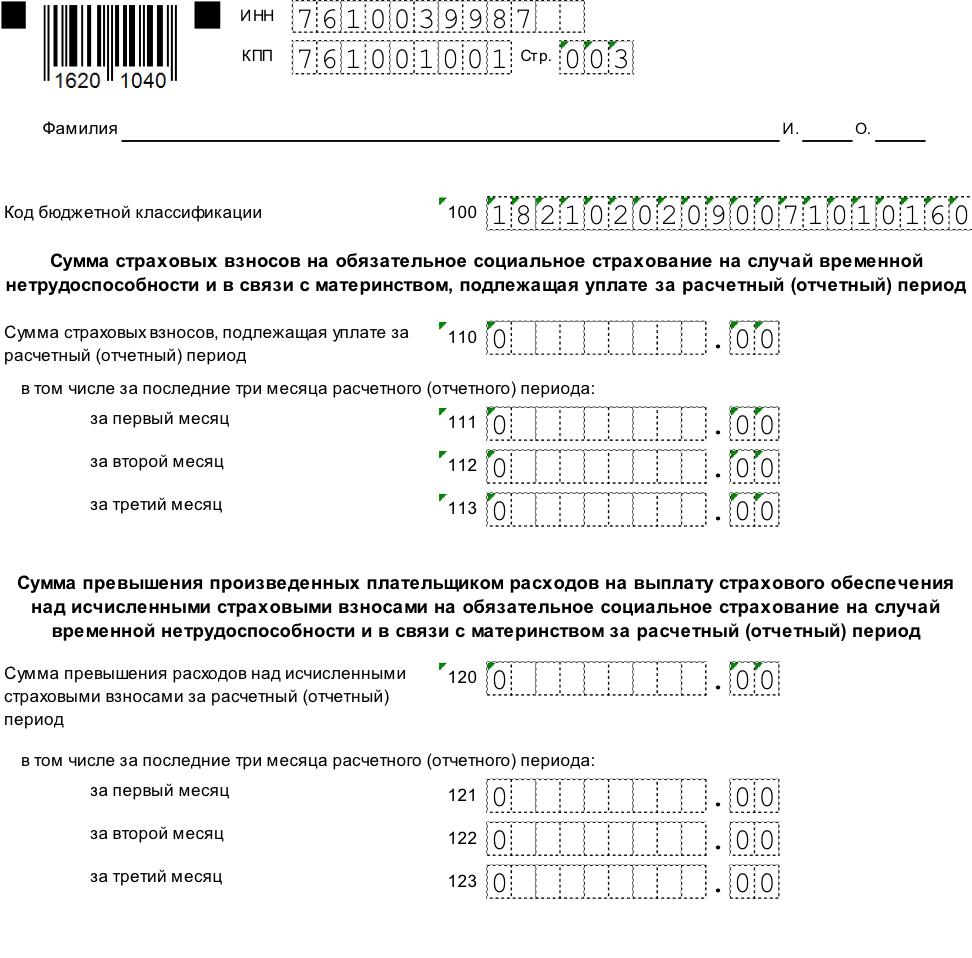

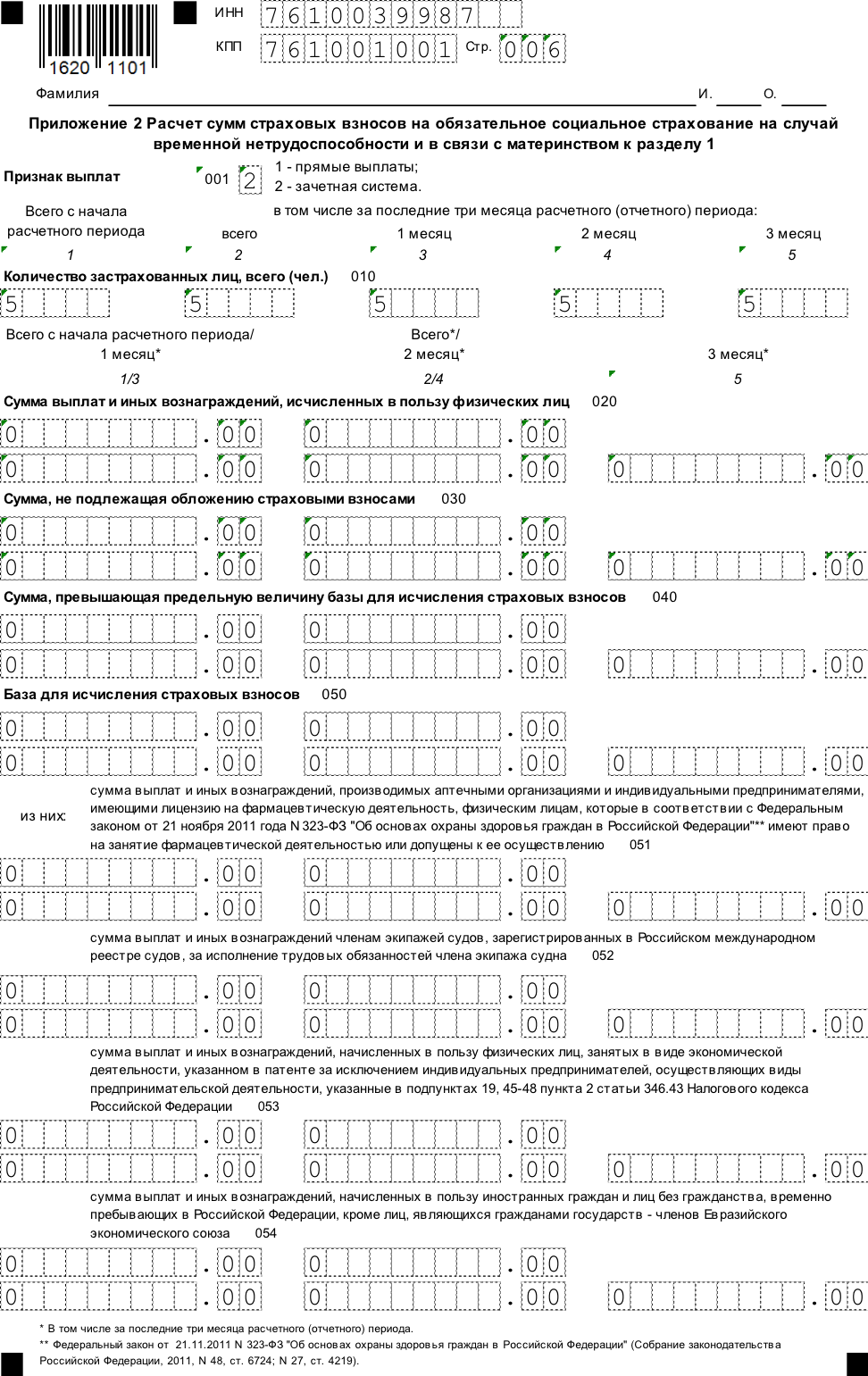

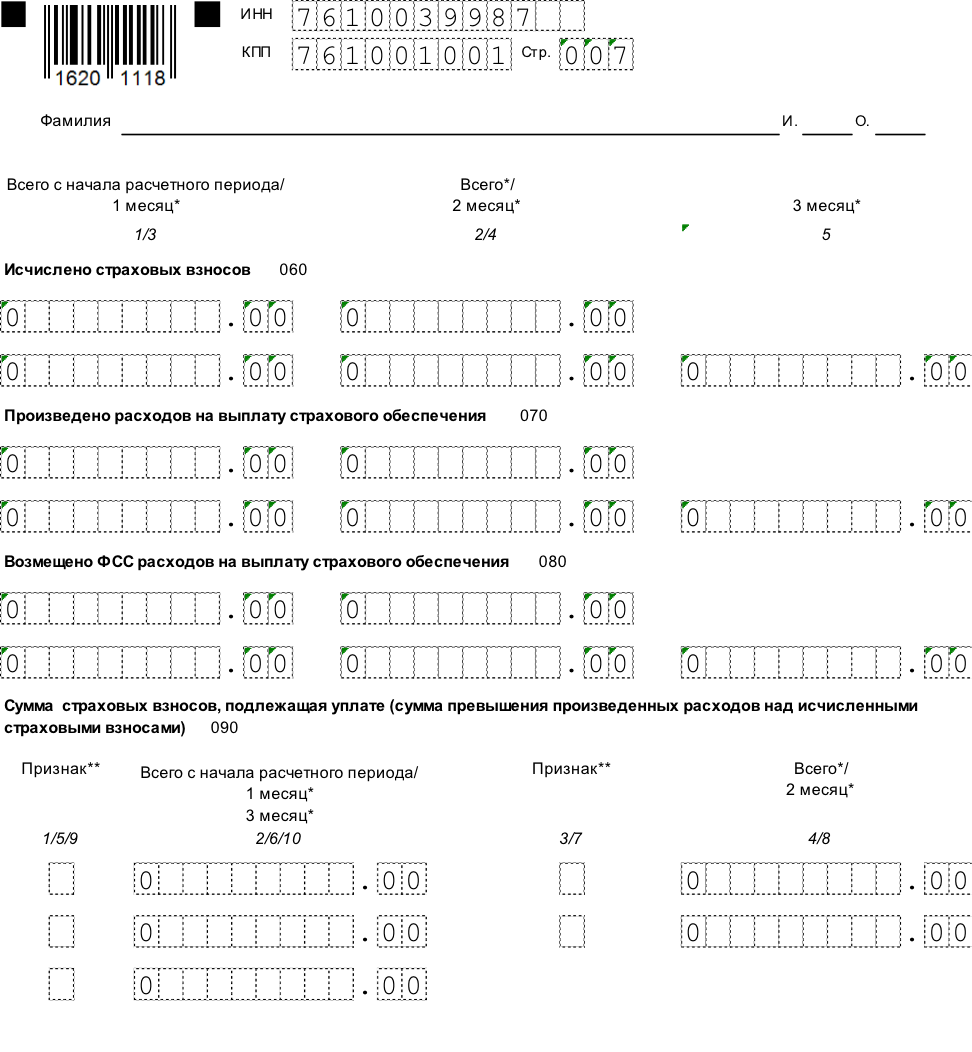

Расчет сумм страховых взносов на обязательное соцстрахование (прил. 2 к разд. 1)

В данном листе фиксируется информация о признаке выплат, который может быть: 01 —прямые выплаты или 02 — зачетная система. Данный момент зависит от того, кто именно выплачивает пособия, имеющие социальный характер (по болезни или материнству).

Если компания расположена в субъекте РФ, где используется пилотный проект с непосредственными выплатами через ФСС, необходимо проставить код 01. Если пособия изначально оформляются через работодателя, а затем возмещаются из ФСС, нужно ставить кодировку 02.

Кроме того, в разделе следует отобразить:

- количество работников, подлежащих соцстрахованию;

- суммы исчисленной зарплаты и вознаграждений;

- суммы, не облагаемые страхвзносами;

- базу для определения взносов;

- величину рассчитанных взносов;

- сколько произведено расходов на выплату страхового обеспечения;

- сколько возмещено ФСС расходов на выплату страхового обеспечения;

- суммы взносов к уплате.

Пример заполнения листов по взносам на соцстрахование:

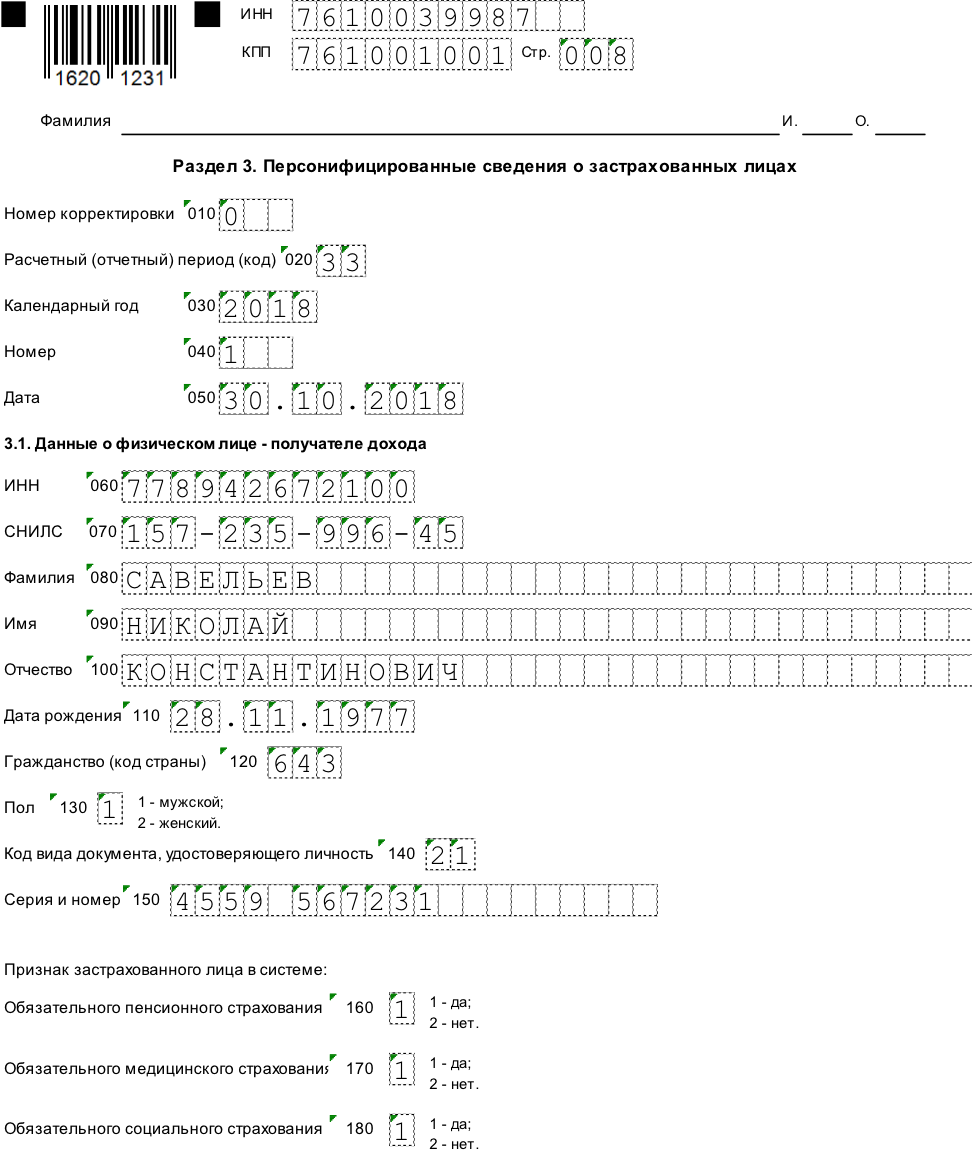

Персонифицированные сведения о застрахованных лицах (разд. 3)

В этом разделе содержатся конкретные сведения по каждому сотруднику, поэтому количество листов разд. 3 должно совпадать с числом работников. По каждому физлицу необходимо отразить:

- ИНН и СНИЛС,

- ФИО,

- дату рождения,

- гражданство,

- пол,

- паспортные данные,

- признак застрахованного лица в системе страхования (по видам): 1, если на сотрудника распространяется страхование, 2 — если не распространяется.

Пример заполнения листа о персонифицированных сведениях сотрудников:

Далее необходимо заполнить продолжение раздела 3, связанного с начислением выплат и вознаграждений по каждому сотруднику. Для нулевого расчета все значения здесь будут равны 0.

Пример заполнения листа по выплатам и вознаграждениям сотрудника:

Ключевые нюансы заполнения нулевого РСВ

Перечислим основные правила оформления РСВ, без соблюдения которых могут возникнуть проблемы со сдачей отчета:

- Документ может представляться в бумажном виде при численности сотрудников в компании не более 25 человек. В противном случае необходимо передавать электронный РСВ по телекоммуникационным каналам связи.

- Все листы представляемого расчета должны быть подписаны руководителем предприятия с указанием даты заполнения РСВ.

- Несмотря на то, что нулевой РСВ содержит сведения о страховании в фондах, он представляется в налоговую инспекцию по месту регистрации компании. Дело в том, что администрированием данных сведений с 2017 занимается именно ФНС, поскольку на законодательном уровне ей было передано право контроля за этими фискальными платежами.

- Листы РСВ должны иметь сквозную последовательную нумерацию, начиная с титульного.

- Информация заполняется слева направо.

- Для отчета на бумажном носителе используют чернила синего, фиолетового или черного цветов.

- Числовые показатели отображаются без округлений: в рублях и копейках.

- Двустороннее заполнение документа запрещено.

- В РСВ не допускается помарок, подчисток и исправлений корректирующей жидкостью.

Подводим итоги

Нулевой РСВ за 3 квартал 2018 года сдается в ФНС, даже если у страхователя в отчетном периоде не было деятельности и начислений (выплат) зарплаты. РСВ-«нулевка» имеет сокращенный состав:

- титульный лист,

- разд. 1,

- подразд. 1.1 и 1.2 прил. 1 к разд. 1,

- прил. 2 к разд. 1,

- разд. 3.

Крайний срок сдачи нулевого РСВ — 30 октября 2018 года.