Приближаются сроки сдачи отчетов за 9 месяцев (3 квартал) 2019 года. Один из самых важных — РСВ (расчет по страховым взносам). Предлагаем пошаговую инструкцию по подготовке и сдаче единого расчета по страховым взносам за 3 квартал 2019 года. Здесь же вы найдете образец заполнения данного отчета.

Шаг 1. Выясняем, нужно ли сдавать РСВ за 3 квартал 2019 года

Подавать его в ИФНС должны:

- все, у кого есть наемные работники;

- все, у кого оформлено прочее сотрудничество с физическими лицами (например, договоры ГПХ).

ВАЖНО

В данном случае наличие договорных отношений, подразумевающих выплату денег, первично. А вот факт выплаты «физикам» денег в отчетном периоде — вторичен. Если есть хотя бы один договор с гражданином – трудовой, ГПХ и т. п., сдавать РСВ надо. Если выплат в периоде не было, сдайте нулевой ЕРСВ.

Также см. “Нулевой расчет по страховым взносам в 2019 году на примере“.

Шаг 2. Оформляем титульный лист

Заполнение бланка РСВ начинайте с титульного листа. Он является обязательным в комплекте этой отчетности.

Бесплатно скачать бланк РСВ , актуальный в 3 квартале 2019 года.Обращаем внимание, что ФНС готовит проект изменений в бланк РСВ, однако вносящий изменения приказ до сих пор не подписан. Поэтому сдавать ЕРСВ за 9 месяцев 2019 г. нужно на старом бланке (утв. приказом ФНС от 10.10.2016 № ММВ-7-11/551).

Период для РСВ за 9 месяцев: 33. Если в этом периоде имела место ликвидация или реорганизация работодателя, проставьте код периода не 33, а 53.

Год: 2019.

ОКВЭД — укажите основной (или первый) ОКВЭД, который обозначен в выписке ЕГРЮЛЕ (ЕГРИП).

Код места представления смотрите в таблице:

| Как представляется расчет | Код |

| По месту жительства физлица, не являющегося ИП | 112 |

| По месту жительства ИП | 120 |

| По месту жительства адвоката, имеющего свой кабинет | 121 |

| По месту жительства частнопрактикующего нотариуса | 122 |

| По месту жительства главы КФХ (имейте ввиду, что нулевой ежеквартальный РСВ главы КФХ не сдают; только годовой) | 124 |

| По месту нахождения российского юрлица | 214 |

| По месту учета правопреемника российского юрлица | 217 |

| По месту нахождения обособленного подразделения российского юрлица | 222 |

| По месту нахождения обособленного подразделения иностранного юрлица | 335 |

| По месту учета международной организации | 350 |

Шаг 3. Решаем, заполнять ли сведения о физлице

Лист сведений о физлице предназначен для граждан, которые не являются ИП, но при этом занимаются частной практикой (деятельностью) и имеют застрахованных сотрудников.

Данный лист заполняют, когда работающий подобным образом человек не указывает по каким-то причинам свой ИНН. Тогда для более полной и корректной идентификации в налоговой, физлицу следует указать дополнительные данные:

- дату и место рождения;

- гражданство;

- сведения удостоверяющих личность документов и др.

Если вы не являетесь таким гражданином, проходите к следующему шагу.

Шаг 4. Вносим данные персучета

Данные персучета аккумулируются в Разделе 3 расчета. Для удобства проверки и корректности заполнения переходим к нему после внесения титульных и идентификационных сведений.

Раздел заполняйте по каждому сотруднику: должно получиться столько Разделов 3, сколько физлиц сотрудничало с вами в течение 9 месяцев 2019 года.

В каждом разделе отразите:

- номер корректировки — 0;

- период;

- дату заполнения.

Укажите персональные данные в части 3.1:

- ИНН работника;

- СНИЛС;

- дату рождения;

- пол;

- гражданство (для граждан России установите код «643» — строка 120).

Код вида документа (стр. 140) выбирайте в соответствии с Приложением № 2 к приказу ФНС от 24.12.2014 № ММВ-7-11/671. Код паспорта гражданина РФ — «21», укажите его серию и номер (либо сведения из иного документа).

Укажите признак застрахованного лица:

- 1 — застрахован;

- 2 — нет.

Заполните часть 3.2.1 Раздела 3 числовыми данными: поле «месяц» обозначьте «07» — июль, «08» — август, «09» — сентябрь. Уточните код категории застрахованного лица в соответствии с Приложением № 8 приказу ФНС от 10.10.2016 № ММВ-7-11/551. Таблицу с кодами скачайте здесь.

Часть 3.2.2 заполняйте, если у кого-то из работников было превышение предельной базы по страхвзносам (для 2019 года это доход выше 1 150 000 руб.).

ВАЖНО

Налоговая может не принять расчет, если в персональных данных будут ошибки. Такие же проблемы возникнут, если итоговые данные по начислениям и суммам взносов не будут стыковаться с данными, показанными в Разделе 1 расчета.

Шаг 5. Оформляем Подраздел 1.1 Приложения 1

Это обязательный подраздел, который нужно оформить, даже если отчет нулевой.

Первым делом разбираемся с кодами тарифов (строка 001). Полную таблицу кодов скачайте здесь.

ВАЖНО

Если вы применяете несколько тарифов по ОПС, заполните столько Приложений 1 к Разделу 1, сколько кодов применяется.

Далее расписываем в графах Приложения 1 суммарные значения по базе и взносам. Если расчет заполняете вручную, удобнее сложить данные из Раздела 3 и перенести их в Приложение 1 к Разделу 1.

Для начала перенесите численность, далее — числовые значения.

По строке 040 приведите информацию о необлагаемых взносами выплатах в периоде.

Заполните строку 050. Значения в ней представляют разницу соответствующих граф строк 030 и 040. Из всей суммы взносов нужно вычитать необлагаемую.

Аналогично вычисляются данные для строк 061 и 062.

Шаг 6. Заполняем Подраздел 1.2 Приложения 1

Данный подраздел тоже является обязательным элементом РСВ. Действуем здесь точно так же, как в Приложении 1.1, только в отношении взносов на ОМС.

ВАЖНО

Предельная величина, после которой меняются условия начисления взносов, в 2019 году по ОМС не предусмотрена.

Шаг 7. Заполняем Приложение 2 Раздела 1

Это обязательное приложение оформляйте по аналогии с Приложением 1. Обратите внимание на строку 001 «Признак выплат», в которой кодируется то, как производятся выплаты по больничным в вашем регионе:

- 1 — напрямую из ФСС (в рамках пилотного проекта);

- 2 — от работодателя с зачетом (возвратом) средств от ФСС.

Есть и отличительная графа — «Признак». Внесите в нее «1», если заполняете платежи в бюджет, и «2», если показываете долг бюджета при превышении расходов на ВНиМ над взносами к уплате.

Шаг 8. Оформляем остальные приложения к Разделу 1

Определите, нужно ли вам заполнять какие-то другие приложения, кроме обязательных. Этот шаг можно пропустить если вы оформляете «нулевку» по РСВ.

Приложение 3

Включает информацию о расходах ВНиМ по выплаченным пособиям:

- больничным с учетом ограничений и исключений (с учетом внешних совместителей);

- по беременности и родам (также с учетом внешних совместителей);

- единовременное пособие женщинам, вставшим на учет в ранние сроки беременности (и опять с учетом внешних совместителей);

- единовременное пособие при рождении ребенка;

- ежемесячное пособие по уходу за ребенком;

- число дополнительных выходных дней для ухода за детьми-инвалидами и взносы, начисленные на них;

- пособие на погребение или возмещение стоимости похоронных услуг;

- начисленные и невыплаченные пособия (справочно).

Приложение 4

Заполните информацией о расходах, произведенных за счет федеральных бюджетных средств.

Приложение 5

Посвящено применению пониженного тарифа плательщиков, указанных в подп. 3 п. 1 ст. 427 НК РФ (ИТ-технологии).

Приложение 6

О применении пониженного тарифа плательщиков, указанных в подп. 5 п. 1 ст. 427 НК РФ (упрощенцы).

Приложение 7

О применении пониженного тарифа плательщиков, указанных в подп. 7 п. 1 ст. 427 НК РФ (НКО, кроме бюджетников на УСН).

Приложение 8

О применения пониженного тарифа по подп. 9 п. 1 ст. 427 НК РФ (ИП на патенте).

Приложение 9

О применении тарифа, указанного в подп. 2 п. 2 ст. 425 НК РФ (общие ставки, пониженные тарифы).

Приложение 10

О сведениях для применения подп. 1 п. 3 ст. 422 НК РФ (выплаты и вознаграждения участникам студотрядов, включенным в реестр).

Заполните те из этих приложений, которые имеют к вам отношение.

Шаг 9. Заполняем Раздел 1 РСВ

В Разделе 1 объедините данные из заполненных приложений. Здесь отображают свод по каждому виду взносов, администрируемых ФНС. Взносы указывают каждый в своем подразделе (ориентируйтесь по их заголовкам).

ВАЖНО

Раздел 1 является обязательной составляющей РСВ. К нему предусмотрены 10 приложений. Обязательными к сдаче являются:

- Подразделы 1.1 и 1.2 Приложения 1;

- Приложение 2.

Если заполнены иные приложения к этому разделу, данные по ним тоже перенесите в Раздел 1.

В каждом подразделе укажите КБК, соответствующий данному виду взносов (приказ Минфина № 132н от 08.06.2018).

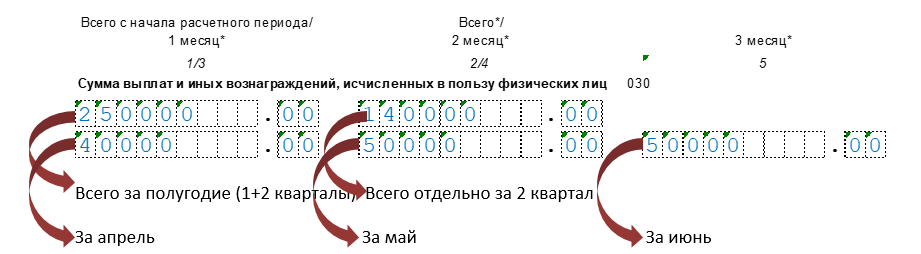

Кроме того, в Разделе 1 расчета по взносам помесячно распишите начисления взносов в течение 3 квартала 2019 года.

Бесплатно скачать образец заполнения расчета по страховым взносам за 3 квартал 2019 года можно по прямой ссылке здесь.Шаг 10. Проверяем сформированный РСВ

Если вы оформляете бумажный расчет, проверить его тестовыми программами не получится. Чтобы сделать это, нужно воспользоваться сервисами ФНС:

Но проверка в этих сервисах доступна только для электронных файлов – либо сформированных в программе налоговой, либо подгруженных из бухгалтерских программ.

Что касается контрольных соотношений по ЕРСВ, их существует порядка 300. При подаче отчета на бумаге имеет смысл смотреть только основные из них:

- отсутствие ошибок в строках 210, 220 и 240 Подраздела 3.2.1 – по сумме выплат в пользу застрахованных лиц, «пенсионной» базе в пределах лимита и взносам, начисленным с нее;

- отсутствие ошибок в строках 280 и 290 Подраздела 3.2.2 – по сумме выплат, на которые начисляют взносы по доптарифу и по начисленным по нему взносам;

- отсутствие расхождений между суммированными показателями по физлицам (Раздел 3) и аналогичными показателями по предприятию (Подразделы 1.1, 1.3);

- отсутствие недостоверных (ошибочных) персданных физлиц.

Соблюдение данных параметров позволит налоговикам принять ваш отчет. Если впоследствии они обнаружат какие-то нестыковки – вам будет направлено уведомление либо требование представить пояснения. Ваш РСВ за 3 квартал 2019 при этом будет считаться сданным — останется либо дать разъяснения, либо сдать корректировку.

Как подать пояснения по РСВ

Как и любой сданный в ФНС отчет, РСВ будет проверен налоговиками камерально. Если вы получили требование о пояснениях к ЕРСВ, следует пересмотреть весь процесс подготовки спорного расчета с шага 2.

Может оказаться, что вы все сделали верно, но специфика вашей деятельности или какие-то особые события в периоде привели к тому, что расчет оказался заполнен нетипично. Тогда налоговикам нужно подробно объяснить, что это были за особые события и почему РСВ заполнен именно так.

Представить пояснения в ИФНС нужно в течение 5 рабочих дней после получения требования. Отвечать на него нужно обязательно. За игнорирование налогоплательщику придется заплатить штраф в размере 5000 руб., а при повторном подобном нарушении в течение того же года — уже 20 000 руб. (п. 1 ст. 129.1 НК РФ).

Установленной формы для пояснений не существует. Как и любой документ для налоговой, они должны содержать:

- реквизиты вашей ИФНС;

- ваши реквизиты;

- ссылку на требование, по которому пояснения представляются.

Информативная часть пояснений должна содержать подробное разъяснение того, что стремятся уточнить налоговики. Например, если в РСВ указаны пониженные тарифы страховых взносов, информативная часть может выглядеть следующим образом:

«В ответ на ваше требование № NN/NNNN от 15.11.2019 о предоставлении пояснений по применению пониженных тарифов страховых взносов сообщаем:

ООО «ХХХ» занимается деятельностью в сфере информационных технологий. В соответствии с подп. 3 п. 1, подп. 1.1 п. 2 ст. 427 НК РФ к данной деятельности применимо право на пониженные тарифы страховых взносов 14%.

Все условия, необходимые для получения права на пониженные тарифы, предусмотренные подп. 5 п. 1 ст. 427 НК РФ, нами соблюдены.

В качестве подтверждения данной информации предоставляем:

- копии бухгалтерских и налоговых регистров за 9 месяцев 2019 (35 листов);

- копию штатного расписания (1 лист);

- копию документа о государственной аккредитации;

- копию выписки Росстата с кодами ОКВЭД (1 лист);

- копию выписки ЕГРЮЛ (5 листов)».

Подписывает пояснения уполномоченное лицо.

Для сдающих нулевые отчеты напомним, что отсутствие данных по взносам в РСВ — это тоже повод для запроса пояснений. Во избежание лишней переписки с налоговиками советуем приложить пояснения сразу к сдаваемой «нулевке».