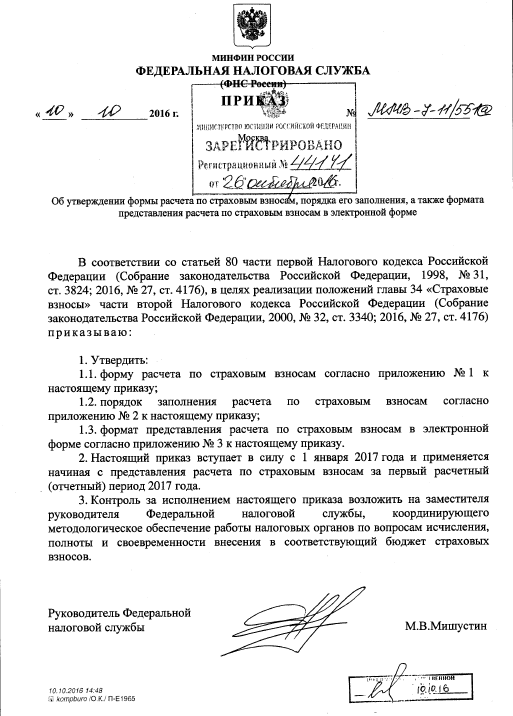

Форма расчета по страховым взносам, применяемая с 2017 года, утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551. Форма по КНД 1151111. Данная форма расчета со следующего года заменит действующую сейчас форму расчета по страховым взносам РСВ-1.

Скачать новую форму расчета по страховым взносам с 2017 года.

Также указанным приказом ФНС утверждены:

- порядок заполнения расчета по страховым взносам;

- форма представления расчета о страховым взносам в электронной форме.

Форма расчета по страховым взносам, утвержденная Приказом ФНС от 10.10.2016 № ММВ-7-11/551, зарегистрирована Министерством юстиции 26 октября 2016 № 44141 и официально опубликована 27 октября 2016 года.

Зачем утвердили расчет

С 2017 года пенсионные, медицинские и взносы в ФСС на случай нетрудоспособности и в связи с материнством (кроме взносов «на травматизм») переходят под контроль Федеральной налоговой службы (ФНС). Соответственно с 2017 года меняется и отчетность по страховым взносам. В этих целях налоговики и утвердили единый расчет по страховым взносам. В нем, по сути, обобщили формы РСВ-1, РСВ-2, РВ-3 и 4-ФСС в части взносов, переходящих под их контроль.

Заметим, что страховые взносы «на травматизм» в 2017 году, по-прежнему, будет контролировать ФСС. Эти взносы бухгалтерам в 2017 году нужно будет показывать в отдельном расчете. См. «Новый расчет 4-ФСС с 2017 года: форма утверждена».

Срок сдачи нового расчета по страховым взносам

Срок уплаты взносов в 2017 году останется прежним — 15-е число месяца, следующего за месяцем, за который взносы начислены. Однако срок сдачи отчетности по страховым взносам станет другим. Утвержденный расчет по страховым взносам нужно будет подавать не позднее 30-го числа месяца, следующего за отчетным периодом (кварталом, полугодием, 9 месяцам и годом). Это следует из пункта 7 статьи 431 Налогового кодекса. Соответственно, впервые сдать расчет по страховым взносам, утвержденный приказом ФНС от 10.10.2016 № ММВ-7-11/551, потребуется за 1 квартал 2017 года. При этом 30 апреля – это воскресенье. Потом 1 мая (понедельник) – это нерабочий праздничный день. В связи с этим впервые отчитаться перед ФНС по страховым взносам с применением новой формы расчета нужно будет не позднее 2 мая 2017 года.

Приказ ФНС об утверждении РСВ-1 на 2017 год

Компании и ИП со среднесписочной численностью более 25 человек обязаны будут представить в ИФНС новый расчет по страховым взносам в электронной форме по телекоммуникационным каналам связи. Все прочие плательщики взносов смогут отчитаться “на бумаге” (п. 10 ст. 431 НК РФ). При этом имейте в виду, что с 2017 года способ сдачи отчетности по страховым взносам в ИФНС не влияет на сроки ее сдачи. Сдавать расчет по взносам не позднее 30 числа месяца, следующего за отчетным (расчетным) периодом, потребуется всем страхователям (которые отчитывают как «на бумаге», так и в электронном виде).

Название расчета

Многие бухгалтеры сейчас обсуждают, что в связи с передачей страховых взносов под контроль ФНС с 2017 года должна быть утверждена новая форма расчета РСВ-1. Однако, как оказалось, утвержденная приказом ФНС от 10.10.2016 № ММВ-7-11/551 форма отчетности называется просто «Расчет по страховым взносам». И никаких упоминаний про «РСВ-1» в названии расчета нет. Это совершенно новый расчет, который, по сути, не имеет к РСВ-1 никакого отношения. Расчет РСВ-1 с 2017 года отменен и название “РСВ-1” ушло вместе с ним в прошлое. Одновременно с этим, на наш взгляд, новый расчет по взносам бухгалтерам было бы удобно называть “РСВ”. Эти три буквы будут означать “Расчет по Страховым Взносам”.

Состав расчета по страховым взносам

Утвержденный Приказом ФНС от 10.10.2016 № ММВ-7-11/551 бланк расчета по страховым взносам содержит разделы, в которых нужно будет среди прочего указывать такие такую информацию:

- сводные данные об обязательствах плательщика страховых взносов;

- расчет сумм страховых взносов на ОПС и ОМС;

- расчет сумм взносов на обязательное социальное страхование;

- расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством;

- расшифровка выплат, произведенных за счет средств, финансируемых из федерального бюджета;

персонифицированные сведения о застрахованных лицах.

Далее приведем полный состав расчета по страховым взносам и перечислим название разделов новой отчетности с заполнением которых бухгалтерам придется столкнуться с 2017 года. Итак, утвержденный расчет по страховым взносам включает в себя:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение № 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разделу 1;

- приложение № 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разделу 1;

- приложение № 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством Российской Федерации» к разделу 1;

- приложение № 4 «Выплаты, произведенные за счет средств, финансируемых их федерального бюджета» к разделу 1;

- приложение № 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 3 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 6 «Расчет соответствия условия применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 7 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абзацем вторым подпункта 2 пункта 2 статьи 425 (абзацем вторым подпункта 2 статьи 426) Налогового кодекса Российской Федерации» к разделу 1;

- приложение № 10 «Сведения, необходимые для применения положения подпункта 1 пункта 3 статьи 422 Налогового кодекса Российской Федерации организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разделу 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов КФХ» к разделу 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».