Особенность депозитов с условием капитализации в том, что для расчета прибыли используется формула сложного процента. Для банковских вкладов этого типа характерно регулярное начисление процентов с их последующим суммированием с основной суммой депозита. В последующих расчетных периодах доход будет выводиться не только с изначально внесенных средств, но и с начисленных за предыдущие месяцы дивидендов.

Упрощенная схема расчета сложных процессов

Суть сложного процента сводится к получению дополнительной прибыли с ранее вычисленных доходов по вкладу. Например, человек оформил депозит на 25 000 руб. под 7% годовых на 3 года. Алгоритм расчета сложных процентов по вкладу:

- По итогам года сформирована прибыль в сумме 1750 руб. (25 000 * 7%).

- На второй год основу расчетной базы будет составлять сумма 26 750 руб. (25 000 + 1750).

- Начисленные проценты за второй год равны 1872,50 руб. (26 750 * 7%).

- Расчетная база для третьего года составила 28 622,50 руб. (26 750 + 1872,50).

- По итогам третьего года доход составит 2003,58 руб. (28 622,50 * 7%).

- Вкладчику после закрытия депозита вернется сумма 30 626,08 руб. (28 622,50 + 2003,58).

В упрощенном варианте формула сложных процентов по вкладам имеет вид:

Базовая сумма * (1 + годовая процентная ставка) количество расчетных периодов.

То есть итоговый результат по условиям приведенного примера можно было получить одним действием – 25 000 * (1 + 7 / 100)3. Проценты могут начисляться не только по итогам года, но и поквартально, помесячно. Общую доходность инвестиции можно определить путем деления полученной прибыли 5626,08 руб. (30 626,08 – 25 000) на базовую сумму вклада 25 000 руб. В примере этот показатель составит 22,5%.

Какой формулой пользуются банки

Финансовые учреждения при расчете доходов по депозитам с капитализацией процентов пользуются более сложной схемой. Процентную ставку они выводят при помощи такой формулы:

Размер годовой ставки по вкладу * Количество суток, по истечении которых происходит капитализация средств (периодичность начисления процентов и прибавления их к депозиту) / Количество дней в расчетном году.

Например, при вкладе 11 000 руб. на год с условием поквартальной капитализации по ставке 10,8% сложные проценты калькулятор вкладов посчитает по такой схеме:

- Выводится процентная ставка – 10,8 / 100 * 90 / 365 = 0,0266.

- Данные подставляются под приведенную выше формулу – 11 000 * (1 + 0,0266)4.

Главным достоинством инвестирования на условиях капитализации промежуточных доходов является лавинообразный характер наращивания прибыли. Наибольший эффект достигается в долгосрочных вкладах с минимальной периодичностью начисления процентов. Это позволяет вкладчику получить максимальную прибыль за счет частого обновления базовой суммы.

Сравнение эффектов от простого и сложного процента

Базовые показатели для примеров одинаковые:

- размер первоначального вклада равен 95 000 руб.;

- срок депозита зафиксирован на отметке 7 лет;

- годовую величину процентной ставки стороны согласовали на уровне 11%;

- выплата процентов – по итогам каждого года.

В первом случае будет использоваться простой процент определения дохода по вкладу, а во втором вкладчик воспользуется правом на капитализацию процентов. В обеих ситуациях не будут производиться дополнительные взносы на протяжении срока действия договора по вкладу. Итоги расчетов за каждый год представлены в таблице:

| Период | Простой процент | Сложный процент | ||

| Базовая сумма, руб. | Начисленный доход за год, руб. | Базовая сумма, руб. | Доход за год, руб. | |

| 1 год | 95 000,00 | 10 450,00 | 95 000,00 | 10 450,00 |

| 2 год | 10 450,00 | 105 450,00 | 11 599,50 | |

| 3 год | 10 450,00 | 117 049,50 | 12 875,45 | |

| 4 год | 10 450,00 | 129 924,95 | 14 291,74 | |

| 5 год | 10 450,00 | 144 216,69 | 15 863,84 | |

| 6 год | 10 450,00 | 160 080,53 | 17 608,86 | |

| 7 год | 10 450,00 | 177 689,39 | 19 545,83 | |

| Итого: | х | 73 150,00 | х | 102 235,22 |

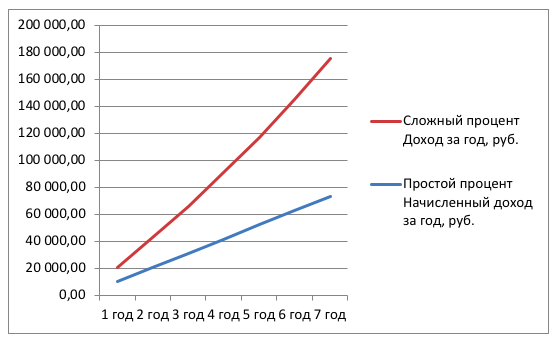

На примере видно, что общая прибыль за 7 лет при капитализации процентов будет значительно выше, чем на условиях перевода дохода на счет вкладчику. По итогам семи лет разница составит 29 085,22 руб. (102 235,22 – 73 150). Динамика увеличения разрыва между уровнем доходности по простому и сложному проценту хорошо прослеживается на сравнительном графике. При одинаковых исходных данных с каждым годом прибыль за счет капитализации увеличивается более быстрыми темпами, а при отсутствии капитализации доход накапливается с одинаковой скоростью.

В случае с простыми процентами у вкладчика есть возможность регулярно получать доход с депозита и тратить его. При капитализации процентов этого шанса не будет – производимые начисления не будут выплачиваться владельцу средств до момента окончания срока действия договора по вкладу. Если имеется необходимость просто сохранить деньги и получить регулярный доход (как прибавку к зарплате или в качестве основного источника заработка), то предпочтение стоит отдавать простым депозитам. Но если целью является эффективное приумножение капитала, лучшим вариантом станет инвестирование с капитализацией доходов.