В каких ситуациях в налоговую инспекцию есть обязанность подать уведомление о невозможности представить документы в срок? Как вообще продлить срок представления документов в ИФНС? Действительно ли, что с 2019 года действует новый бланк такого уведомления? Обязательно ли соблюдать его форму? Отвечаем на эти и другие вопросы, а также приводим заполненное уведомления по состоянию на 2019-й год.

Когда налоговики запрашивают документы

Налоговые инспекции вправе запрашивать документы у организаций и индивидуальных предпринимателей в рамках проводимых проверочных мероприятий. А именно, это истребование документов в рамках:

- камеральной проверки;

- выездной ревизии.

Кроме того, налоговики могут не проводить у лица проверку, но вправе запросить у него информацию в связи с другой проверкой (ст. 93.1 НК РФ).

В каком виде подают документы

Документы, которые инспекция вправе потребовать в ходе камеральной проверки, организация должна представить (п. 2 ст. 93 Налогового кодекса РФ):

- на бумаге (например, в виде копий);

- в электронном формате.

Когда нужно представить документы

Исполнить требование ИФНС о представлении документов налогоплательщик обязан в течение 10 рабочих дней с момента его получения (абз. 1 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ). Этот срок начинает течь на следующий день после дня фактического получения требования (п. 2 ст. 6.1 НК РФ).

Чем грозит опоздание: штрафы

Неисполнение или несвоевременное исполнение требования ИФНС о представлении документов – это нарушение законодательства РФ (ст. 106 НК РФ, ст. 2.1 КоАП РФ). За это установлена налоговая и административная ответственность:

| Налоговая ответственность | Административная ответственность |

|---|---|

| Штраф по статье 126 Налогового кодекса РФ составляет 200 руб. за каждый непредставленный (несвоевременно представленный) документ. Если в течение 12 месяцев уже имел место факт привлечения к ответственности за аналогичное правонарушение, то размер штрафа увеличится вдвое и составит 400 руб. (200 руб. × 2) за каждый непредставленный (несвоевременно представленный) документ ( ст. 114 НК РФ). | За неисполнение (несвоевременное исполнение) требования о представлении документов по заявлению налоговой инспекции суд может применить к должностным лицам организации (например, к ее руководителю) административную ответственность в виде штрафа на сумму от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ). |

Если не успеваете или не можете исполнить требование

Если организация или индивидуальный предприниматель понимает, что представить в ИФНС документы в срок (10 дней) не выйдет, то в налоговую инспекцию нужно подать специальное уведомление о продлении срока их сдачи.

При этом сразу скажем, что исчерпывающего списка причин невозможности представить документы – не существует. Поэтому приводите любые обстоятельства, которые не позволяют компании передать документы вовремя. Например, отпуск или больничный главного бухгалтера. Также в качестве причины для продления вы можете указывать следующее:

- запрос очень большого количества сведений (нельзя быстро сделать все копии);

- необходимость дополнительного времени на доставку документов из филиала организации;

- командировка генерального директора.

Уведомление о невозможности представления документов в срок обязательно нужно подать в ИФНС в течение дня, идущего за днем получения требования об их представлении. Только в таком случае его смогут удовлетворить. Если опоздать, то, скорее всего, просьба о продлении срока рассмотрена не будет.

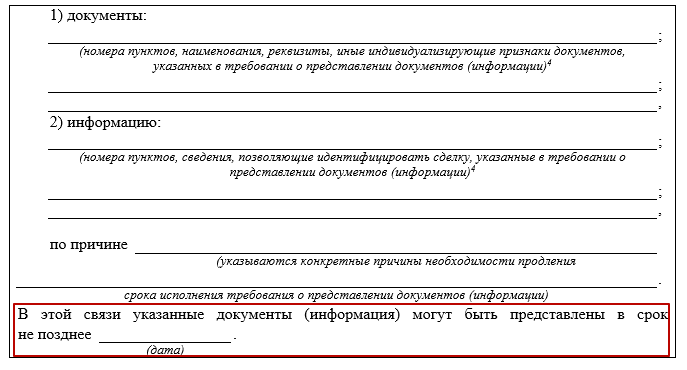

При этом имейте в виду, что в уведомлении нужно обязательно указать точную дату, к которой налогоплательщик доставит документы в ИФНС.

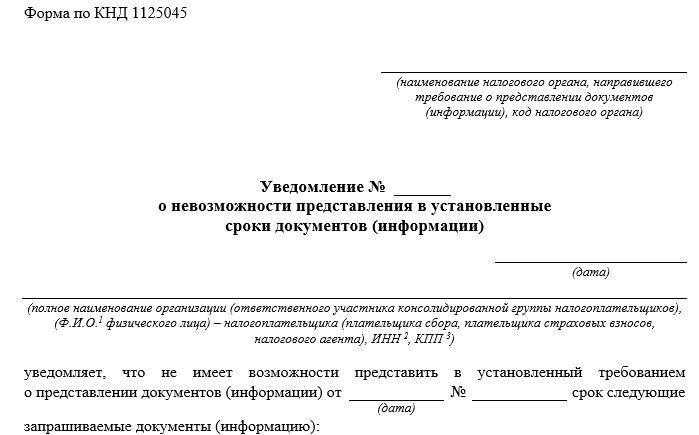

Новая форма уведомления с 2019 года

С 9 июня 2019 года действует новая форма уведомления о невозможности представления в установленные сроки документов (информации) в электронной форме, а также формат её подачи (приказ ФНС от 24.04.2019 № ММВ-7-2/204).

Основное отличие от прежней формы – в уведомлении выделено 3 части, где указывают документы и информацию, которые:

Будут представлены позже:

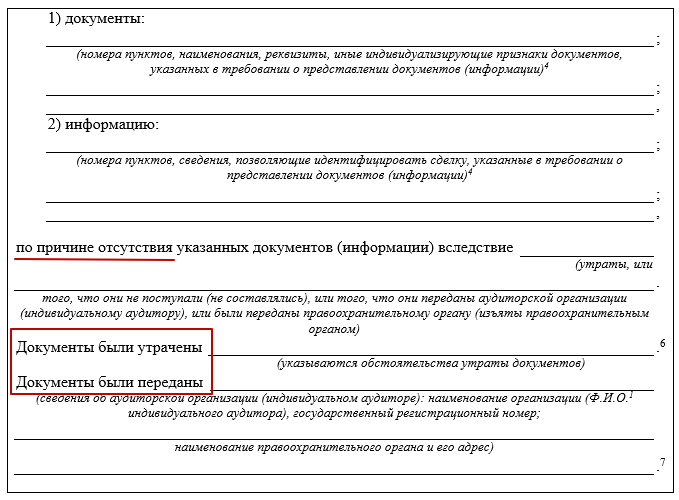

В принципе невозможно представить (утрачены/переданы аудиторам/правоохранителям):

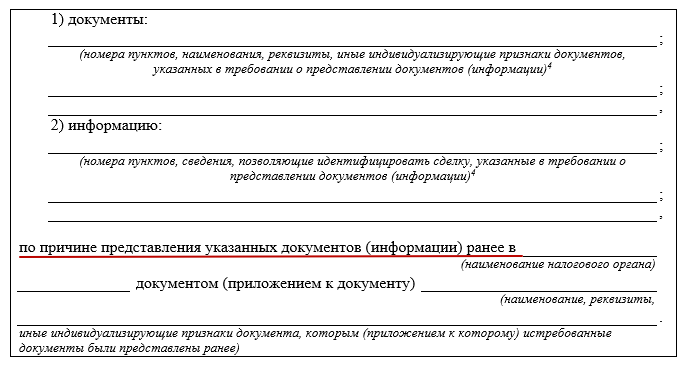

Уже ранее представлялись (указать в какой именно налоговый орган и с какими документами):

Обязательно ли использовать именно этот бланк? Полагаем, что да. Однако некоторые юристы отмечают, что налоговики должны рассмотреть уведомление по существу, даже если оформить его в произвольном виде. Дело в том, что применение неутвержденного бланка нельзя признать налоговым правонарушением. Исключением будет ситуация, когда электронное уведомление компания выслала в таком формате, что его невозможно прочитать. Тогда налоговики будут не в силах с ним даже ознакомиться.

С нашего сайта скачать официальный бланк уведомления в налоговую можно бесплатно по прямой ссылке здесь.

Отметим, что полное обновление формы уведомления связано, в частности, с изменениями, внесенными в п. 5 ст. 93 НК РФ, которые ограничивают повторное истребование налоговиками документов.

Посмотреть и бесплатно скачать заполненный пример уведомления о невозможности представить документы в налоговую в срок можно по прямой ссылке здесь.Удовлетворят ли просьбу

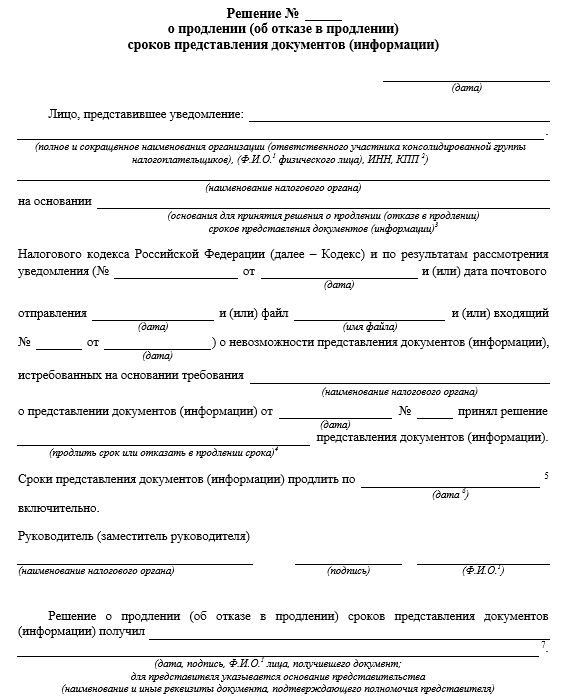

На основе уведомления о невозможности представить документы в срок руководитель ИФНС (его заместитель) вправе:

- или продлить срок представления документов;

- или отказать в продлении срока.

Форма решения налоговой инспекции по результатам рассмотрения уведомления утверждена приказом ФНС России от 07.11.2018 № ММВ-7-2/628 (Приложение № 19). Такое решение должны вынести в течение 2-х рабочих дней со дня получения рассматриваемого уведомления (абз. 3 п. 3 ст. 93, п. 6 ст. 6.1 НК РФ):

При этом, по нашему мнению, организации целесообразно в самом уведомлении указывать реальный срок отсрочки. Так будет больше шансов получить её.

СОВЕТЫ

Лучше обосновать, почему вы просите именно такой срок на отсрочку (например, 20 дней). Для примера: посчитайте, сколько копий документов вы можете сделать за 1 день. Поделите общий объем документов на это число и получите срок, в который вы сможете выполнить требование ИФНС. Если же вы говорите, например, про отпуск или больничный бухгалтера, то приложите к уведомлению подтверждающие документы (приказ об отпуске или больничный).

Также, по нашему мнению, есть смысл представить в ИФНС хотя бы часть документов, а по остальным – просить отсрочку. Так налоговая инспекция поймет, что плательщик желает исполнить требование, но просто не может уложиться в срок.

Налоговые документы нужно хранить, как правило, 4 года (подп. 8 п. 1 ст. 23 НК РФ). Если данный срок истек – сообщите об этом.