С 1 июля 2017 года МРОТ увеличился до 7800 рублей. Поэтому с 1 июля произошли изменения в расчете некоторых пособий. Как считать пособия с 1 июля 2017 года? Какой размер детских пособий с 1 июля 2017 года? Изменился ли размер пособия по уходу за ребенком? Какой минимальный размер пособия по беременности и родам? Ответы на эти и другие вопросы, связанные с пособиями, вы найдете в нашей статье. Также вы сможете ознакомиться с таблицей, в которой приведены новые размеры всех пособий.

Причина изменений – повышение МРОТ

С 1 июля 2017 года организации и ИП обязаны выплачивать работникам заработную плату не менее 7800 рублей (то есть, не меньше нового МРОТ). См. «МРОТ с 1 июля в России». Если зарплата не дотягивает до указанного размера, то ее требуется повысить.

Заметим, что увеличение МРОТ с 1 июля в отдельных ситуациях повлияет на расчет больничных, декретных и детских пособий. Давайте остановимся на этом вопросе подробнее. Однако сразу скажем, что никакой индексации пособий с 1 июля 2017 года не произошло. Просто в связи с повышением МРОТ произошли изменения в расчете и минимальных значениях.

Новый минимальный заработок для расчета пособий

Больничные, декретные и детские пособия, в общем случае, нужно считать из среднего заработка за расчетный период, то есть за два года, предшествующих началу болезни, декрета или отпуска года (с 1 января по 31 декабря). Соответственно, если работник заболел в 2017 году, то расчетным периодом станут 2015 и 2016 годы (ч. 1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

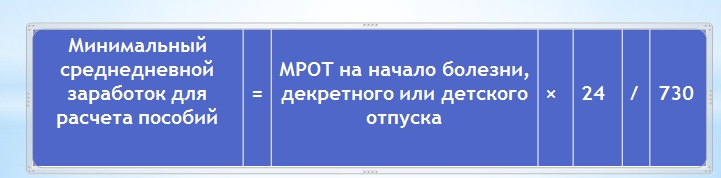

Однако меньше определенного размера заработок за расчетный период быть не должен. Государство гарантирует расчет пособия исходя из минимально допустимого заработка. Он определяется так (на примере “больничного” пособия):

Получается, что если страховой случай (болезнь, декрет или отпуск по уходу за ребенком) наступил после 1 июля 2017 года, то минимальный заработок за расчетный период составит 187 200 р. (7800 р. × 24 мес.).

До 1 июля «минималка» за расчетный период составляла 180 000 р. (7500 р. × 24 мес.).

Другое значение, которое потребуется для расчета пособий – минимальный среднедневной заработок. Чтобы узнать минимальный среднедневной заработок для расчета пособий, бухгалтеру требуется получившееся значение разделить на 730. Применяется такая формула:

Соответственно, с 1 июля 2017 года минимальный среднедневной заработок составляет 256,44 рублей в день (187 200 р. / 730 дн.). Меньше данной величины с 1 июля 2017 года среднедневной заработок для расчета пособий быть не может.

До 1 июля 2017 года среднедневной заработок составлял 246,58 рублей в день (180 000 р. / 730 дн.) То есть, среднедневной заработок увеличился на 9,86 рубля (256,44 р. – 246,58 р.).

| до 1 июля 2017 года | после 1 июля 2017 года |

| 246,58 рублей | 256,44 рублей |

Если заработок меньше минимального: что делать

Бухгалтеру следует следить за тем, чтобы пособия работникам были рассчитаны правильно. Это позволит без проблем возмещать пособия из ФСС и после 1 июля 2017 года. Поясним на что обращать внимание.

Предположим, что страховой случай (болезнь, декрет или начало отпуска по уходу за ребенком) произошел в июле 2017 года. Расчетным периодом станут 2015-2016 годы. Чтобы рассчитать пособие, бухгалтеру нужно определить среднедневной заработок по следующей формуле:

При расчете пособия по временной нетрудоспособности в данную формулу следует подставлять количество дней – 730. Если же рассчитываете декретные или пособия по уходу за ребенком, то количество дней может быть меньше, поскольку из расчетного периода исключаются дни болезни, декрета, детского отпуска и освобождения от работы с сохранением заработка (п. 3 и 3.1 ст. 14 Федерального закона от 29.12.2006 № 255-ФЗ).

По итогам указанного расчета, среднедневной заработок не может быть меньше суммы, рассчитанной из МРОТ. То есть, с 1 июля 2017 года среднедневной заработок не может быть меньше 256,44 рублей в день.

Имейте в виду, что при определении минимального среднедневного заработка нужно учитывать МРОТ на дату наступления страхового случая. Соответственно, если работник заболел или если сотрудница ушла в декрет до 1 июля 2017 года, то в расчете используйте МРОТ в прежнем размере – 7500 рублей. В этом случае минимальная сумма дневного заработка составит 246,58 р. (7500 р. × 24 мес. / 730 дн.). Если же страховой случай наступил 1 июля или позднее, то ориентируйтесь на новую «минималку» 256,44 р. (7800 р. × 24 мес. / 730 дн.).

Для наглядности размер пособия с 1 июля 2016 года рассмотрим на примере оплаты периода нетрудоспособности (болезни). Также см. «Электронный больничный с 1 июля 2017 года: как это будет».

Пример расчета пособия после 1 июля 2017 года из МРОТ

О.В. Лопатина болела с 3 по 17 июля 2017 года (14 календарных дней). Её страховой стаж 2 года и 4 месяца. Сумма выплат в ее пользу за расчетный период (2015 и 2016 годы) составила 161 320 рублей.

При таких условиях фактический среднедневной заработок О.В. Лопатиной равен 220,99 р. (161 320 р. / 730).

Однако средний дневной заработок, рассчитанный из МРОТ, составляет 256,44 р. (7800 р. × 24 мес. / 730). Эта сумма выше, чем фактический заработок О.В. Лопатиной: (256,44 р. > 220,99 р.) Поэтому для расчета пособия по болезни бухгалтеру следует принять величину, рассчитанную исходя из нового МРОТ.

Поскольку стаж работницы менее 5 лет, размер её пособия составит 60% среднего заработка (п.3 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). В результате сумма пособия по болезни составит – 2154,096 р. (256,44 р. × 60% ×14 дн.).

Так, на примере, можно проследить повышение пособий с 1 июля 2017 года. Ведь если бы МРОТ не повысили, то в качестве среднедневного заработка бухгалтеру потребовалось бы использовать среднедневной заработок в меньшем размере – 246,58 рублей.

Обратите внимание: если в вашей местности действует районный коэффициент, умножьте на него минимальное пособие, рассчитанное из МРОТ. То есть, если бы в местности, где занята О.В. Лопатина был установлен коэффициент, допустим, 1,7, то размер полагающегося ей пособия составил бы 3661,96 р. (256,44 р. × 60% × 14 дн. × 1,7).

Если в расчетом периоде вообще нет заработка

Если расчетном периоде (2015-2016) у сотрудника вообще нет заработка, то для расчета пособий вместо «нуля» следует принимать заработок, рассчитанный МРОТ, который установлен на момент наступления страхового случая. Такая ситуация может произойти, если сотрудник в расчетном периоде вообще не работал и не имеет права на замену лет расчетного периода. Приведем примеры.

Пособие по болезни: пример расчета после 1 июля

П.С. Тришин болел с 3 по 12 июля 2017 года (то есть, 10 календарных дней). Заработка в расчетном периоде (2015-2016) у него не было. Стаж – 5 лет и 1 месяц. П.С. Тришин занят полный рабочий день. В такой ситуации бухгалтеру следует взять среднедневной заработок, рассчитанный из МРОТ, а именно 256,44 р. (7800 р. × 24 мес. / 730).

Стаж работника более 5 лет. Это значит, что ему полагается 80 процентов среднего заработка (п.2 ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия составит 205,152 р. (256,44 р. × 80 %). Работник болел 10 календарных дней. За этот период сумма полагающегося ему пособия составит 2051,52 (205,14 р. × 10 дн.).

Далее приведем примера расчета декретного пособия в ситуации, если в расчетном периоде не было заработка.

Пособие по беременности и родам: пример расчета после 1 июля

А.В. Николаева желает уйти в отпуск по беременности и родам с 28 июля 2017 года. Расчетный период – с 1 января 2015 года по 31 декабря 2016 года. В расчетном периоде заработок отсутствовал. Страховой стаж — 7 месяцев. Районный коэффициент не применяется. Минимальный среднедневной заработок составляет 256,44 р. (7800 р. × 24 мес.) / 730. Дневное пособие – 256,44 р. (256,44 р. × 100%). В итоге, сумма пособия А.В. Николаевой за 140 календарных дней декрета, рассчитанная из МРОТ, составит 35 901,6 р. (256,44 р. × 140 дн.).

Обратите внимание: сотрудница, которой назначается пособие по болезни, декретное пособие или пособие по уходу за ребенком, вправе обратиться в бухгалтерию и попросить заменить один или оба года расчетного периода другими годами. Для этого ей потребуется написать заявление. При этом бухгалтер должен будет произвести замену лет при одновременном соблюдении 3-х условий:

- женщина хочет поменять годы, в которых она находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- выбранные для замены годы предшествуют расчетному периоду (письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105);

- по результатам замены лет размер пособия станет больше.

Таким образом, перед тем как рассчитывать пособие из нового МРОТ, бухгалтеру имеет смысл проверить, нет ли у работницы права на замену лет расчетного периода.

Если стаж меньше шести месяцев

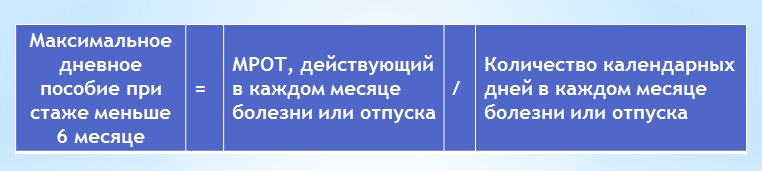

Пособия по временной нетрудоспособности и по беременности и родам не могут превышать МРОТ за календарный месяц (с учетом районных коэффициентов), если стаж человека не более шести месяцев (ч. 6 ст. 7, ч.3 ст. 11 Федерального закона от 29.12.2006 № 255-ФЗ). То есть, при стаже меньше шести месяцев пособие может быть меньше, но не больше МРОТ. Чтобы это проконтролировать, требуется вычислить максимальное дневное пособие в каждом месяце (чтобы понять, больше какой суммы учитывать в расчетах нельзя). Для этого используйте такую формулу (п.20 Положения о расчете пособий, утв. Постановлением Правительства РФ от 15.06.2007 № 375):

Соответственно, если мы говорим, допустим, про болезнь в июле 2017 года, то максимальное дневное пособие в этом месяцев составит 251,6129 р. (7800 р. / 31 дн.), поскольку в июле 2017 года – 31 календарный день. Поясним расчеты на примере.

Пример расчета пособия по нетрудоспособности при стаже меньше шести месяцев

М.В. Тругманов болел с 11 по 28 июля 2017 года (18 календарных дней). Стаж работника – менее шести месяцев. В расчетном периоде (2015-2016 годы) выплат в пользу работника нет (это его первое место работы).

Как мы уже выяснили, минимальный средний дневной заработок, исходя из МРОТ, с 1 июля 2017 года составляет 256,44 р. (7800 р. × 24 мес. / 730). При этом если страховой стаж до пяти лет, то при расчете пособия по болезни следует учесть 60% среднего заработка (п. 3 ч. 1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Поэтому размер дневного пособия М.В. Тругманова составит 153,864 р. (256,44 р. × 60%). В результате за 18 календарных дней болезни размер пособия составит 2769,55 р. (153,864 × 18 дн.).

Теперь проверим, не завышена ли эта сумма. Для этого возьмем максимальную сумму дневного пособия в июле, рассчитанную из МРОТ, то есть 251,6129 (7800 р. / 31 дн.). Если взять эту сумму, то за 18 дней болезни максимальное пособие составит 4529,03 р. (251,6129 р. × 18 дн.). Стаж работника мы уже не учитываем.

4529,03 рублей больше 2769,55 рублей. Значит, за июль М.В. Тругманову нужно выплатить меньшую сумму – 2769,55 рублей. Превышения максимально допустимой суммы не будет.

Также приведем и расчета пособия по беременности и родам при стаже менее шести месяцев.

Пример расчета декретного пособия при стаже меньше 6 месяцев

Л.С. Садовская с 21 июня 2017 года уходит в отпуск по беременности и родам. Он закончится 8 ноября 2017 года. В расчетном периоде с 1 января 2015 года по 31 декабря 2016 года заработка у нее нет. Страховой стаж – 5 месяцев и 1 день. Районный коэффициент не применяется. Определим средний дневной заработок из МРОТ, который применялся на начало декретного отпуска (то есть, в июне). Средний дневной заработок составит 246,58 р. (7500 р. × 24 мес. / 730 дн.). Соответственно, дневное пособие составит 246,58 р. (246,58 р. × 100%).

Максимальное дневное пособие в зависимости от количества календарных дней следующее:

- в июне – 250 р. (7500 р. / 30 календ. дн.);

- июле, августе и октябре – 251,6129 р. (7800 р. / 31 календ. дн.);

- сентябре и ноябре – 260 р. (7800 р. / 30 календ. дн.).

Теперь сравним размер дневного пособия из МРОТ с максимальным дневным пособием за каждый месяц декретного отпуска. И получится, что дневное пособие из МРОТ не превышает максимального дневное пособие во всех месяцах декретного отпуска:

- 246,58 р. < 250 р.;

- 246,58 р. < 251,6129 р.;

- 246,58 р. < 260 р.

Таким образом, бухгалтер вправе рассчитать пособие из дневного пособия, рассчитанного из МРОТ – 246,58 рубля. В итоге размер пособия Л.С. Садовской за 140 календарных дней декрета составит 34 520,54 р. (246,58 р. × 140 дн.), где 140 дней – это продолжительность декретного отпуска.

Если нарушен больничный режим

Работодатель вправе ограничить размер пособия по болезни за полный календарный месяц величиной МРОТ, если работник без уважительной причины (ч. 1 ст. 8 Федерального закона от 29.12.2006 № 255-ФЗ):

- нарушил больничный режим – со дня, когда нарушение было допущено;

- не пришел на прием к врачу или на проведение медико-социальной экспертизы – со дня неявки;

- заболел или получил травму вследствие алкогольного, наркотического, токсического опьянения – за весь период нетрудоспособности.

Расскажем, как можно ограничить размер пособия, используя МРОТ.

Пример ограничения пособия по болезни при нарушении режима

А.Г. Петров принес в бухгалтерию листок нетрудоспособности за период болезни с 11 по 28 июля 2017 года. Однако в больничном листке есть отметка о нарушении режима 18 июля (работник не явился на прием к врачу по неуважительной причине). В такой ситуации больничное пособие до 18 июля нужно посчитать по общим правилам, исходя их среднего заработка. А с 18 по 28 июля (то есть, за 10 дней с даты нарушения) пособие можно оплатить исходя из МРОТ. В регионе, где работает А.Г. Петров, районный коэффициент не установлен. Его страховой стаж – восемь лет. Значит, ему положено пособие в размере 100 процентов заработка (ч.1 ст. 7 Федерального закона от 29.12.2006 № 255-ФЗ). Максимальный средний дневной заработок за июль, рассчитанный из МРОТ, составит 251,6129 р. (7800 р./ 31 дн.)

Сумма пособия за 18-28 июля (то есть, за период нарушения режима) составит: 2516,13 рублей. (251,6129 р. × 10 дн.). До даты нарушения пособие можно рассчитать по общим правилам (не из МРОТ).

Новый минимальный размер по уходу за ребенком

Теперь расскажем об увеличении детских пособий с 1 июля 2017 года. Итак, напомним, что пособие по уходу за ребенком работодатель должен выплачивать работнику ежемесячно в сумме, равной 40% среднего заработка, но не меньше минимального размера (п. 1 ст. 11.2 Федерального закона от 29.12.2006 № 255-ФЗ).

При этом минимальный базовый размер пособия по уходу за ребенком установлен частью 1 статьи 15 Закона от 19 мая 1995 № 81-ФЗ и составляет:

- при уходе за первым ребенком – 1500 р. в месяц;

- при уходе за вторым и последующими детьми – 3000 р. в месяц.

Эти суммы каждый год индексируются на соответствующий коэффициент. С учетом всех коэффициентов индексации по состоянию на 1 февраля 2017 года минимальные пособия по уходу за ребенком были следующие («Детские пособия с 1 февраля 2017 года»):

- 3065,69 рублей – на первого ребенка;

- 6131, 37 рублей – на второго и последующих детей.

Однако в связи с увеличением МРОТ минимальный размер пособия на ребенка с 1 июля 2017 года, установленный на 1 февраля 2017 год, станет больше. Ведь сумма минимального пособия (на первого ребенка) с 1 июля 2017 года не может быть меньше размера, рассчитанного из нового МРОТ, а именно 3120 рублей (7800 р. x 40%).

Минимальный размер пособия по уходу за первым ребенком с 1 июля 2017 года – 3120 р. (7800 р. × 40%). Однако использовать новое значение можно только если отпуск начался 1 июля 2017 года или позже. При этом «минималка» по уходу за вторым и последующими детьми не изменилась. Она останется в размере 6131 рублей и после 1 июля.

Новый минимальный размер пособия по беременности и родам

При расчете пособия по беременности и родам средний дневной заработок не может быть меньше величины, определяемой по следующей формуле (ч. 1.1 ст. 14 Закона № 255-ФЗ):

Минимальная величина среднего дневного заработка = МРОТ на начало отпуска x 24 / 730

С 1 января 2017 год федеральный МРОТ составлял 7500 рублей. См. «МРОТ с 1 января 2017 года».

Поэтому если отпуск по беременности и родам начался в 2017 году (с 1 февраля по 30 июня), то минимальная величина среднего дневного заработка для расчета декретного пособия должна приниматься равной 246,58 р. (7500 р. × 24 / 730). Эта величина используется для дальнейшего расчета, если она оказалась больше, чем фактический средний дневной заработок работницы. Минимальные размеры пособий по беременности и родам с января по июнь 2017 года (включительно) такие:

- 34 521,20 р. (246,58 р. × 140 дн.) – в общем случае;

- 47 836,62 р. (246,58 р. х 194 дн.) – при многоплодной беременности;

- 38 466,48 р. (246,58 р. х 156 дн.) – при осложненных родах.

С 1 июля 2017 года федеральный МРОТ увеличится и составит 7800 рублей. Поэтому по страховым случаям после 30 июня 2017 года заработок для пособий по беременности и родам нужно сравнивать новой «минималкой» – 256,438356 р. (187 200 р. / 730) Если фактический заработок будет ниже минимального, то назначьте пособие из этого значения. Приведем минимальные размеры пособий по беременности и родам с 1 июля 2017 года:

- 35 901,37 р. (256,438356 × 140 дн.) – в общем случае;

- 49 749,04 р. (256,438356 х 194 дн.) – при многоплодной беременности;

- 40 004,38 р. (256,438356 х 156 дн.) – при осложненных родах.

Пособие по безработице и другие

Увеличение МРОТ никак не повлияет на размер пособие по безработице с 1 июля 2017 года. Дело в том, что размер этого пособия ограничен максимальной (4 900 рублей) и минимальной (850 рублей + районный коэффициент, если он установлен) суммой. Эти суммы на 2017 год определены Постановление Правительства РФ от 08.12.2016 N 1326. В связи с этим, несмотря на то, что с 1 июля МРОТ повысился до 7800 рублей, пособие по безработице больше 4900 быть, все равно, не может.

Размер некоторых других видов пособий также никак не изменится в связи с увеличением в МРОТ. Так, к примеру, не изменится с 1 июля единовременное пособие при рождении ребенка. Его размер, по-прежнему, останется на уровне 16 350, 33 р.

Таблица с итоговыми значениями

В таблице ниже мы обобщили значения, связанные с пособиями. В таблице, в частности, можно увидеть изменения в размерах детских пособий с 1 июля.

| Пособие | С 1 февраля 2017 года | С 1 июля 2017 года |

|---|---|---|

| Максимальный размер ежемесячного пособия по уходу за ребенком | 23 120, 66 р. | 23 120, 66 р. |

| Минимальный размер пособия по беременности и родам | · 34 521,20 р. – в общем случае; · 47 836,62 р. – при многоплодной беременности; · 38 466,48 р. – при осложненных родах. | · 35 901,37 р. (256,438356 × 140 дн.) – в общем случае; · 49 749,04 р. (256,438356 х 194 дн.) – при многоплодной беременности; · 40 004,38 р. (256,438356 х 156 дн.) – при осложненных родах. |

| Максимальный размер пособия по беременности и родам | · 266 191,8 р. – в общем случае; · 368 865,78 р. – при многоплодной беременности; · 296 613,72 р. – при осложненных родах. | · 266 191,8 р. – в общем случае; · 368 865,78 р. – при многоплодной беременности; · 296 613,72 р. – при осложненных родах. |

| Минимальный размер пособия по уходу за ребенком до полутора лет | · 3065,69 рублей – на первого ребенка; · 6131, 37 рублей – на второго и последующих детей. | · 3120 рублей – на первого ребенка; · 6131, 37 рублей – на второго и последующих детей. |

| Максимальный размер ежемесячного пособия по уходу за ребенком до 1,5 лет | 23 120,66 р. | 23 120,66 р. |

| Пособие за постановку на учет в ранние сроки беременности | 613, 14 р. | 613, 14 р. |

| Единовременное пособие при рождении ребенка | 16 350, 33 р. | 16 350, 33 р. |

Новые участники пилотного проекта

В 2017 году ФСС продолжается пилотный проект. В рамках этого проекта работники получают пособия через ФСС, а не через работодателей. С 1 июля к пилотному проекту дополнительно присоединяться несколько субъектов. Перечислим их в таблице:

| Республика Адыгея (Адыгея) |

| Республика Алтай |

| Республика Бурятия |

| Республика Калмыкия |

| Алтайский край |

| Приморский край |

| Амурская область |

| Вологодская область |

| Омская область |

| Орловская область |

| Магаданская область |

| Томская область |

| Еврейская автономная область |

Новые цифры: таблица

В заключение мы обобщили наиболее важные цифры, которые изменились в связи с увеличением МРОТ и расчетом пособий, возмещаемых из ФСС. Эта таблица поможет закрепить информацию об увеличении пособий с 1 июля 2017 года.

| 7800 рублей | Повышенный МРОТ с 1 июля 2017 года. До этого – 7500 рублей. |

| 187 200 рублей | Новый минимальный заработок за расчетный период 187 200 рублей (7800 р. x 24). Прежнее значение180 000 рублей (7500 р. x 24). |

| 256, 44 рублей | Новый минимальный среднедневной заработок – (187 200 р. / 730). Прежнее значение – 246,58 рублей. |