Как поделены функции в связи с передачей взносов ФНС

3.

Сколько начислять

4.

Сдача расчетов

5.

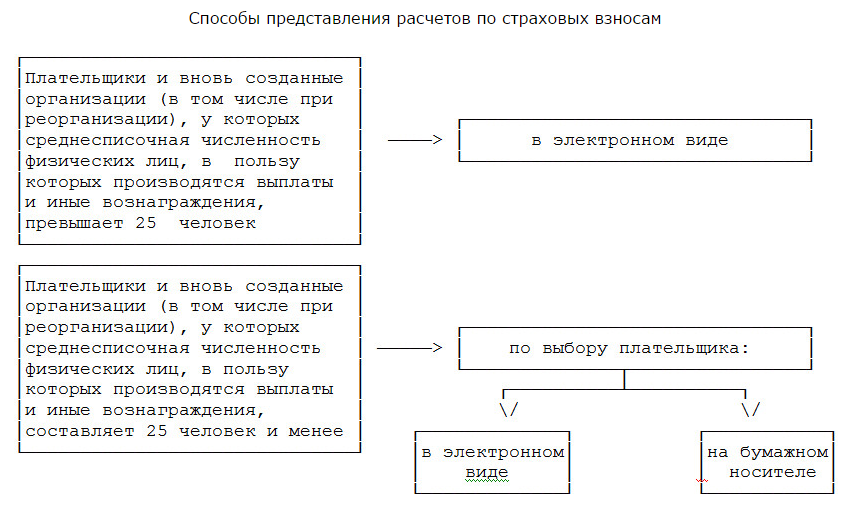

Способы сдачи расчета

6.

Когда сдавать расчеты

7.

Когда расчет считается непредставленным

8.

Уплата взносов

9.

Сроки уплаты взносов

10.

Получение справок о состоянии расчетов по взносам и актов их совместной сверки

Как известно, с 1 января 2017 года страховые взносы курирует Федеральная налоговая служба (кроме платежей в ФСС по травматизму). Поскольку в силу закона она обязана держать плательщиков в курсе последних изменений, в рамках этой информационной кампании в письме от 19 января 2017 года № БС-4-11/793 ведомство привело Памятку для плательщиков страховых взносов. В ней рассказано, как ФНС администрирует страховые взносы с 2017 года.

Полномочия с 2017 года

ФНС (гл. 34 НК РФ)

ФСС (Закон от 24.07.1998 № 125-ФЗ)

Страховые взносы на обязательное пенсионное страхование. В том числе – по дополнительным тарифам

Взносы на обязательное страхование от:

• несчастных случаев;

• профессиональных недугов.

Как поделены функции в связи с передачей взносов ФНС

Налоговые органы

ПФР и ФСС

Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов по НК РФ

Прием расчетов (в т. ч. уточненных) по страховым взносам за отчетные (расчетные) периоды до 1 января 2017 года

Прием от плательщиков расчетов по взносам с отчетного периода за I кв. 2017 года

Контроль за правильностью расчетов, полнотой и соблюдением сроков уплаты страховых взносов за периоды до 1 января 2017 года (камеральные и выездные проверки)

Зачет и возврат взносов, в том числе за периоды до 01.01.2017 по решениям ПФР и ФСС

Прием заявлений о возврате взносов, пеней, штрафов за периоды до 1 января 2017 года. Принятие решений по ним и направление их в ИФНС для исполнения.

Предоставление отсрочки и рассрочки по взносам

Взыскание недоимки по взносам и долгов по пеням и штрафам, в том числе возникших до 01.01.2017. Мера по взысканию – та, которая идет за мерой, примененной ПФР и ФСС.

ФСС продолжает проверять расходы на цели в связи с временной нетрудоспособностью и материнством. Возмещает превышение понесенных трат над исчисленными взносами.

ПФР продолжает вести персонифицированный учет, а также контроль за уплатой взносов по добровольному пенсионному страхованию

Расчеты по страховым взносам представляют с отчетного периода за I кв. 2017 года в ИФНС по месту учета плательщика взносов

Расчеты сдают как по месту нахождения организации, так и по месту ее обособленных подразделений, которые начисляют выплаты и иные вознаграждения физическим лицам <*>

<*> По обособленным подразделениям за рубежом отчетность представляют по месту нахождения головной организации

1 апреля года, следующего за истекшим расчетным периодом, – для уплаты 1% с дохода от 300 000 руб.

Получение справок о состоянии расчетов по взносам и актов их совместной сверки

До 1 февраля 2017 – выдают справки о состоянии расчетов по взносам, делают совместную сверку за период до 01.01.2017 – ПФР и ФСС.

С 1 февраля 2017 – справки об отсутствии задолженности, о состоянии расчетов и акты совместной сверки выдает ИФНС с учетом сведений о страховых взносах.