Налоговая служба выпустила письмо от 10 января 2017 года № БС-4-11/100, в котором дала разъяснения по вопросам внесения данных и сдачи расчета по страховым взносам в инспекцию ФНС с 2017 года. Он принят приказом ФНС России от 10 октября 2016 года № ММВ-7-11/551.

Скачать бланк нового расчета по взносам с 2017 года на нашем портале можно здесь.

Для «обособок» исключений нет

В письме подчеркнуто, что плательщик страховых взносов сам принимает решение о наделении своей «обособки», в том числе российского филиала и/или представительства, возможностью начислять физлицам выплаты и вознаграждения. Кроме того, об этом нужно сообщить в ИФНС в течение 1 месяца с момента такого решения (подп. 7 п. 3.4 ст. 23 НК РФ).

Также отмечено, что данное правило действует и в отношении подразделений крупнейших налогоплательщиков (обычно это ПАО – публичные акционерные общества). Исключений для них Налоговым кодексом не предусмотрено. То есть взносы они платят и расчеты сдают как по месту нахождения головного офиса, так и «обособок».

Заметим, что в отношении их налоговой отчетности ситуация несколько иная: ее сдают только по месту учета на основании п. 3 ст. 80 НК РФ.

Подробнее об этом см. «Как обособленным подразделениям c 2017 года платить страховые взносы и сдавать отчетность в ИФНС».

Расчет по взносам – это всегда один файл

Формат сдачи расчета по взносам в электронном виде описывает требования к XML-файлам, которые будут переданы в инспекцию. ФНС уточняет: в нем нет предписания распределять расчет по пачкам. То есть расчет должен прийти в ИФНС единым файлом.

Напомним, что электронный вариант отправки расчета по страховым взносам утвержден приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Как уточнить сведения о физлицах

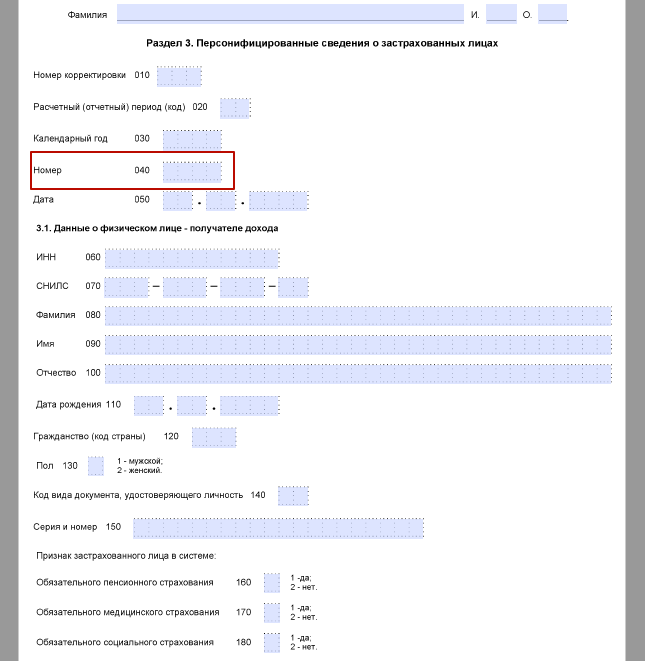

Может возникать необходимость уточнить раздел 3 «Персонифицированные сведения о застрахованных лицах» расчета. Это значит, что в него включают только тех лиц, по которым есть изменения и/или дополнения. При этом приводят порядковый номер человека из первичного расчета.

Налоговики считают, что плательщики взносов могут сами определять порядковый номер сведений. Приводить их с индексом не нужно.

Нумерация сведений происходит по принципу возрастания в целом по предприятию. Не будет ошибкой, если привести уникальный учетный номер, по которому человек проходит в кадрах. То есть – табельный номер.

Напомним, что закон обязывает внести коррективы и сдать обновленный расчет, если организация обнаружит (п. 6 ст. 81 НК РФ):

- отсутствие нужных сведений;

- частичное присутствие нужных сведений;

- ошибки, которые ведут к искажению итоговой суммы страховых взносов к уплате.

Порядковый номер сведений – от 4 до 7 знаков

Налоговая служба отмечает, что в Приложении № 1 к приказу ФНС от 10 октября 2016 года № ММВ-7-11/551 есть распознаваемая электронно форма расчета по взносам, которая желательна при сдаче данного отчета в бумажном виде. В ней поле 040 Раздела 3 (см. рисунок выше) имеет 4 знака.

В свою очередь, в электронный формат отправки расчета заложена максимально возможная длина этой строки. Ее количество знаков – 7. То есть позволяет сдавать расчет обществам с огромным количеством персонала.

Заметим, что возможность сдавать рассматриваемый расчет на бумаге есть только у плательщиков, чья среднесписочная численность за 2016 год составила 25 человек и менее (п. 7 и 10 ст. 431 НК РФ).

Также см. «Единый расчет по страховым взносам с 2017 года: правила для новой формы».