Строка 020 «Код вида дохода» в 3-НДФЛ сигнализирует налоговой инспекции, какой тип облагаемого дохода получил заявитель по этой декларации – физическое лицо. Рассказываем, как правильно заполнить данное поле, где оно находится в отчётности и какие значения кодов видов доходов утверждены Налоговой службой России.

Ключевой реквизит

Напомним, что действующий бланк декларации 3-НДФЛ утверждён приказом Налоговой службы России от 24 декабря 2014 года № ММВ-7-11/671 (в редакции приказа от 25.10.2017 № ММВ-7-11/822).

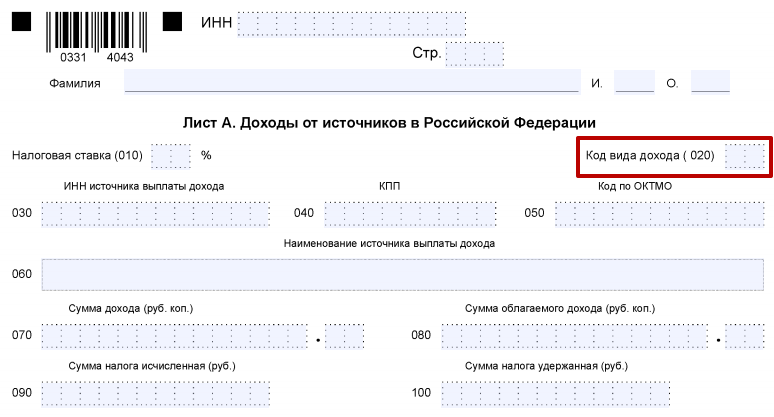

Строка 020 – «Код вида дохода» расположена на Листе А декларации, в котором отражают заработки от источников в России:

Условно Лист А поделён на 3 одинаковые части. Но их может быть и больше. Например, когда данную отчётность человек подаёт сразу по нескольким основаниям: был доход от продажи квартиры, от сдачи жилья в аренду, от получения подарка свыше 4000 рублей, от дивидендов, зарплатные средства и др.

Поэтому не исключено, что строку 020 «Код вида дохода» по НДФЛ придётся заполнить не один раз.

Сам механизм заполнения строки 020 «Код вида дохода» в 3-НДФЛ довольно прост: это поле имеет всего 2 знакоместа (соответствует формату утверждённых ФНС кодов, которые все двузначные).

Также см. «Как заполнить Лист А декларации 3-НДФЛ за 2017 год: образец».

Перечень кодов для строки 020

Для рассматриваемой декларации код вида дохода 020-й строки берут из специального одноимённого справочника. Он приведён в Приложении № 4 к правилам заполнения физлицами формы 3-НДФЛ (упомянутый выше приказ № ММВ-7-11/671).

Ниже представлена таблица с полным перечнем для строки 020 кодов вида дохода в 3-НДФЛ:

| Код | Что обозначает в декларации |

| 01 | Доход от продажи недвижимости и долей в нем, определенный по цене объекта согласно договору об отчуждении |

| 02 | Доход от продажи иного имущества |

| 03 | Доход от операций с ценными бумагами |

| 04 | Доход от сдачи имущества в аренду (наем) |

| 05 | Доходы в денежной и натуральной формах в виде подарков |

| 06 | Доход, полученный на основании трудового (гражданско-правового) договора, НДФЛ с которого налоговый агент удержал |

| 07 | Доход по трудовому (гражданско-правовому) договору, налог с которого налоговый агент не удержал, в том числе частично |

| 08 | Доход в виде дивидендов от долевого участия в деятельности организаций |

| 09 | Доход от продажи недвижимого имущества и долей в нем исходя из кадастровой стоимости объекта, умноженной на понижающий коэффициент 0,7 |

| 10 | Иные доходы |

Отметим, что отдельных правил указания физлицами в строках 020 деклараций 3-НДФЛ кодов видов доходов не закреплено. Разъяснения ФНС России на этот счёт тоже отсутствуют.

Код 01 или 02?

Некоторые значения кодов, казалось бы, схожи друг с другом. Но это не так. Например, код 01 и 02. Чтобы понять разницу, в данном случае необходимо руководствовать положениями гражданского законодательства. Так, код 01 включает только недвижимые вещи, а код 02 – остальное имущество, которое закон не относит к недвижимому. Этот вопрос регулирует статья 130 Гражданского кодекса РФ и другие его нормы.

ПРИМЕР

Широкова в 2017 году продала свою машину в результате чего возник облагаемый налогом доход. При заполнении в 2018 году декларации 3-НДФЛ на Листе А в строке 020 она укажет код вида дохода «02», поскольку транспортные средства закон не относит к недвижимому имуществу.

Код 06 или 07?

Также важно не перепутать код 06 с последующим кодом 07. Разница между ними лишь в том, что в первом случае НДФЛ с дохода полностью перечислен налоговым агентом в бюджет, а в последнем – с облагаемого дохода налоговый агент не смог удержать налог. Целиком или частично – не важно.

Кстати, чтобы понять, удержан (и целиком ли) налог с дохода по трудовому договору или договору ГПХ, необходимо заглянуть в вашу справку 2-НДФЛ, выданную работодателем. Это даст основание по зарплатному доходу проставить соответствующий код вида в декларации 3-НДФЛ.

Также см. «3-НДФЛ с кодом вида дохода «06»: что нужно знать».

Код 01 или 09?

Суть в том, что с 2016 года налоговую базу по доходам от продажи недвижимости физлица определяют с учетом ст. 217.1 НК РФ. Согласно её п. 5, если доходы от продажи меньше стоимости по кадастру, помноженной на понижающий коэффициент 0,7, то для целей НДФЛ доходы признают равными кадастровой стоимости.

Данный коэффициент был введён, что участники таких сделок искусственно не занижали реальную цену объектов.

Код 10

Ставьте данный код в строке 020 декларации 3-НДФЛ по принципу исключения. То есть когда все остальные объективно не подходят. Например, при выигрыше в лотерею суммы от 4000 до 15 000 рублей включительно (новые положения ст. 214.7 НК РФ).

Также см. «Какие изменения по НДФЛ в 2018 году».