Некоторые сотрудники могут рассчитывать на особые льготы – детские вычеты по НДФЛ. В 2017 году их обязательно учитывают при расчете подоходного налога. Из нашего материала вы узнаете: какие размеры вычетов положены, как происходит расчет, как документально оформить предоставление детского вычета.

Общая характеристика

Вычеты по НДФЛ положены всем работающим людям, имеющим одного или нескольких несовершеннолетних детей. При достижении 18 – 24 лет их продолжают предоставлять, если ребенок – студент учебного заведения или проходит практику (например, имеет статус интерна, ординатора и т. п.). Получать их вправе:

| Категория | Пояснение |

|---|---|

| Родители | По крови и приёмные |

| Супруг(а) родителя | Отчим, мачеха (нужен документ о вступлении в брак) |

| Опекуны Попечители Усыновители | Нужен документ, подтверждающий право (договор об усыновлении и т. д.) |

| Родители в разводе либо без брака | При условии, что финансово обеспечивают своих детей |

Рассматриваемую льготу предоставляют только налоговым резидентам Российской Федерации. Она распространяется на денежные поступления, облагаемые по ставке 13%.

Периодичность детского вычета – каждый месяц до момента достижения определенной суммы денежных средств (за год). При определении данной величины нужно учитывать 2 нюанса:

- Дивиденды не берут во внимание.

- Доходы новых работников соотносят с данными из справки по форме 2-НДФЛ.

Что касается вычета на ребенка-студента, то его предоставляют на протяжении всего периода обучения. В том числе учитывают документально оформленный академический отпуск.

Каждый пример расчета рассматриваемых стандартных вычетов начинается с определения, а на всех ли детей положены вычеты.

ПРИМЕР

Т.М. Степанова – менеджер торгового зала ООО «Гуру» – воспитывает:

- младшую дочь (9 лет);

- сына (20 лет), который учится на дневном отделении в Московском государственном университете;

- 18-летнюю дочь, поступившую на вечернее отделение техникума.

На каких детей положен вычет?

Решение

Бухгалтер ООО «Гуру» должна уменьшить базу при исчислении налога Н.В. Степановой за младшую дочь и сына. Поскольку старшая дочь учится на вечернем факультете, вычет на нее не положен.

Также см. «Супруга, не являющаяся матерью ребенка, вправе получать вычет».

Актуальные величины стандартных вычетов на детей в 2017 году

На размер суммы, уменьшающей базу для исчисления подоходного налога, влияет ряд факторов. Один из них – очередность рождения. Ниже в таблице показаны размеры вычета.

| Очередность рождения детей | Размер вычета, руб. |

| Первый | 1400 |

| Второй | 1400 |

| Третий и каждый последующий | 3000 |

Для целей вычетов обязательно учитывают состояние здоровья детей, а также их возраст. В этом случае сумма вычета зависит от 2-х факторов:

- Наличия инвалидности.

- Какой статус у родителей.

Подробная информация представлена здесь:

| Категория ребенка | Возраст, лет | Вычет родителю, его супругу, усыновителю (руб.) | Вычет опекуну, попечителю, приемному родителю, его супругу (руб.) |

| Несовершеннолетний инвалид | До 18 | 12000 | 6000 |

| Ребенок-инвалид I-II группы на очной форме либо аспирант/ординатор/интерн и т.п. | 18 – 24 | 12000 | 6000 |

Двойной размер

Претендовать на получение удвоенного детского вычета могут сотрудники, которые:

| 1 | Имеют статус единственного родителя | Законодательство не регламентирует, кому конкретно он присваивается. Но на практике к этой категории относят людей, у которых по решению суда супруг признан умершим или пропавшим без вести. Когда сотрудник с таким статусом вступает в брак, он лишается возможности получать детские вычеты в двойном размере. При разводе такое право восстанавливается. При условии, что бывший супруг не согласился на усыновление. |

| 2 | Имеют статус единственного усыновителя/опекуна/попечителя | - |

| 3 | Не являются единственным родителем, но супруг отказался от вычета в пользу другого | Учтите, что от двойного вычета недопустимо давать отказ, когда: · муж/жена не работает; · находится в декрете; · стоит на учете в службе занятости. |

Родитель, давший отказ от налогового вычета, должен оформить соответствующее заявление работодателю другого родителя (см. письмо ФНС № ЕД-3-3/3636).

ПРИМЕР

О.В. Казакова получала на предприятии ЗАО «Рябина» двойной вычет на 7-летнюю дочь в размере 2800 рублей. В марте 2017 года сотрудница вышла замуж, но супруг отказался от вычета за падчерицу в пользу жены. Какой вычет необходимо дать матери за март?

Решение

Поскольку новый муж отказался от положенного вычета в пользу жены, право на уменьшение налоговой базы в двойном размере вычета у О.В. Казаковой сохранено. Следовательно, ЗАО «Рябина» предоставит вычет в размере:

1400 × 2 = 2800 рублей.

ВНИМАНИЕ

Если доход второго родителя, который отказался от вычета в пользу супруги(а), достиг лимита в 350 000 р./год, предприятие первого не должно предоставлять ему удвоенный вычет до конца отчетного периода.

Также см. «Налоговые вычеты на детей в 2017 году: размеры лимитов».

Всегда ли одинокому родителю положен двойной вычет

В некоторых случаях родитель не может иметь статус «единственного». Например, когда второго супруга лишают родительских прав, это не является основанием для освобождения от ответственности перед ребенком.

Аналогичная ситуация происходит, если один из супругов находится в местах лишения свободы и/или не платит алименты.

Основанием для предоставления вычетов в двойном размере не может стать и развод. Но на практике бывают исключения.

ПРИМЕР

Может ли получать вычет мать-одиночка А.В. Петрова за 2-х несовершеннолетних детей, если по решению суда их отец лишен родительских прав?

Решение

На основании письма Минфина № 03-04-05/8-1215 А.В. Петрова не имеет права на вычет в двойном размере, поскольку отсутствие родительских прав не освобождает отца от обязанности обеспечивать ребенка.

Сроки начала и окончания предоставления

По общему правилу вычеты на детей дают ежемесячно на протяжении всего налогового периода (12 месяцев) до тех пор, пока валовая зарплата сотрудника не составит 350 000 рублей. Такую периодичность и лимит устанавливает налоговое законодательство (ст. 218 НК РФ). Ограничения действуют до начала нового года.

В первый раз подать на детский вычет по НДФЛ в 2017 году можно с месяца, когда произошло соответствующее событие:

- Рождение ребенка.

- Усыновление.

- Установление опеки или попечительства.

- Вступил в силу договор о передаче ребенка на воспитание в семью.

Срок предоставления вычета истекает при:

- достижении 18 лет (условие – не поступил в учебное заведение на очное);

- наступлении учащемуся 24-х лет;

- истечении срока действия договора, который предоставлял семье право воспитывать ребенка;

- вступлении в брак одинокого родителя (в данной ситуации речь идет о получении двойного вычета; половина его суммы будет учтена при расчете НДФЛ второго супруга).

Также право на получение вычета утрачено, если ребенок умер.

При бракосочетании Минфин считает, что после свадьбы ребенок больше не находится на обеспечении родителей. В таких случаях вычет не положен.

ПРИМЕР

В 2017 году сотруднице предоставляли детский вычет на 23-летнюю дочь, которая являлась студенткой учебного заведения очного отделения. Позже выяснилось, что с декабря 2016 года она замужем. Вправе ли была организация предоставлять матери вычеты и что нужно делать?

Решение

Согласно письму Минфина № 03-04-05/14853, родители перестают содержать дочь после её замужества и вычет не положен.

Однако налоговое законодательство не содержит прямого запрета на предоставление в этом случае вычетов. Если компания опасается претензий со стороны ИФНС, сотрудница должна подать письменное заявление с просьбой сделать перерасчет. На основании этого документа, подают уточняющую 2-НДФЛ за 2017 год.

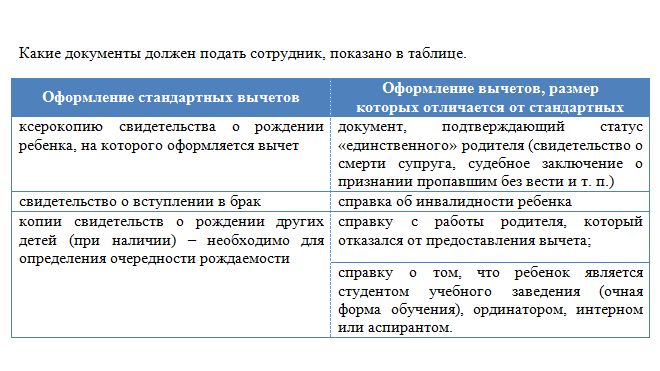

Как происходит оформление детских вычетов

Сотрудник организации, который имеет право на получение вычета, должен подать соответствующее заявление. Для этого в бухгалтерии необходимо взять пустой бланк и оформить прошение. Соблюдение всех формальностей защитит компанию от штрафных санкций со стороны налоговиков.

В этом документе необходимо указать:

- количество детей;

- их возраст;

- категорию (студент и/или инвалид).

Заполненный образец представлен на рисунке:

По следующей ссылке с нашего сайта можно скачать бланк такого заявления и образец его заполнения:

Когда человек подписывает трудовой контракт сразу с несколькими работодателями, получить вычет можно от одного из них (на усмотрение сотрудника).

Если человек недавно устроился в организацию, с предыдущего места работы он предоставляет справка по форме 2-НДФЛ. На основании этого документа суммируют доход за прошедший период с начала года и определяют, превышен ли за 2017 год лимит в 350 000 рублей.

Кроме того, в справке 2-НДФЛ отмечают коды, которые дают полную информацию о родителях и детях, которым положен вычет. Цифра зависит от индивидуальной ситуации.

Подробнее об этом см. «Коды и размеры вычетов по НДФЛ в 2017 году: таблица с расшифровкой».

Сотрудники часто могут не знать, что им положен или не положен детский вычет. Для предотвращения конфликтных ситуаций необходимо составить список таких событий (памятку) и ознакомить с ним сотрудника.