Не всегда заполнения расчета проходит гладко. Ведь никто не застрахован от ошибок и от того, с какой ноги сегодня встал налоговый инспектор. Поэтому мы решили привести для вас образец пояснения в налоговую по 6 НДФЛ.

Неизбежный документ

С 2016 года круг обязанностей налоговых агентов резко расширился. Каждый квартал приходится сдавать отчетность на бланке 6-НДФЛ. Как только он приходит в инспекцию, налоговики сразу же начинают изучать его. Причем происходит это в рамках камерального контроля, в помещении ИФНС. То есть присутствие представителя компании, которая сдала очередной расчет, не предполагается.

Проблема в том, что в ходе такой ревизии у специалиста инспекции в ходе изучения вашей отчетности могут появиться вопросы к ее заполнению. И снять их может только налоговый агент. Но лучше – уметь предугадывать подобные ситуации. Когда, например, из-за ошибки в 6 НДФЛ пояснения в налоговую могли бы сразу прояснить положение компании и ее репутацию как добросовестного налогового агента.

О самых распространенных таких ситуациях мы расскажем ниже и попутно приведем пример пояснений в налоговую по 6 НДФЛ. Законом форма и содержание этого приложения к расчету никак не регламентированы. Поэтому свобода творчества – уже ваш козырь. Но думается, что подход к данному документу должен быть примерно таким, когда даете пояснения в рамках налоговой проверки.

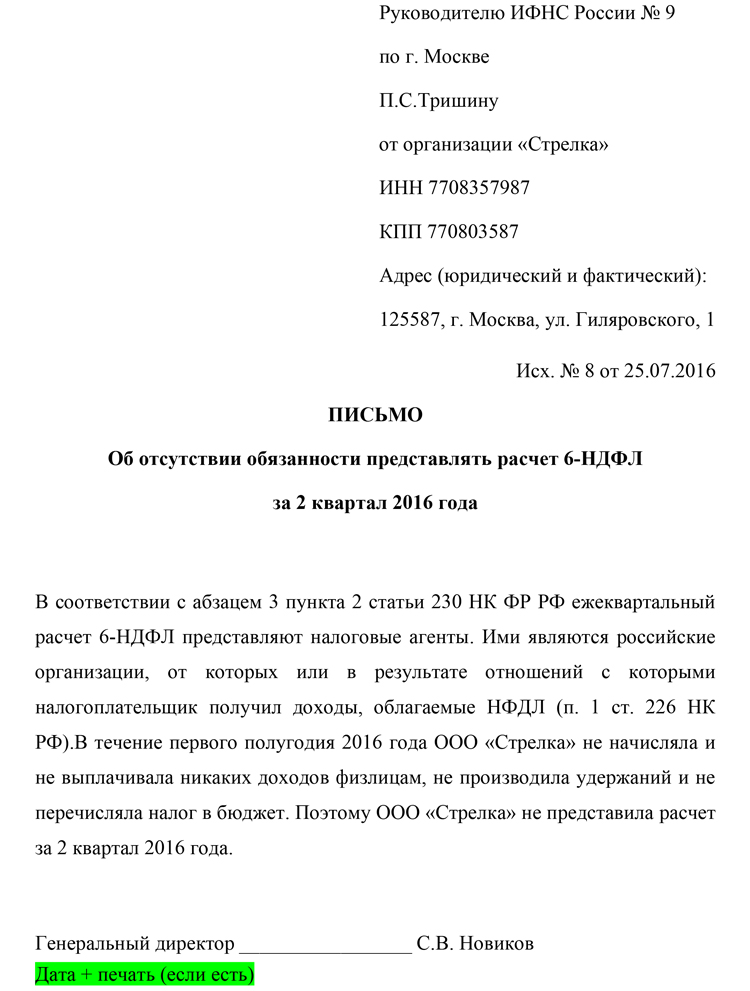

К нулевому расчету

Уже утвердилась практика, что форму 6-НДФД с нулевыми графами отправлять в инспекции не нужно. Между тем, это не мешает инспекции поинтересоваться, почему вы не сдали расчет. И лучше ответить. Более того, иногда есть смысл в инициативной подаче такого письма.

На нашем сайте посмотреть и скачать образец пояснения в налоговую по 6 НДФЛ, если за отчетный период фирма не выплачивала доходов и не удерживала налог, можно здесь:

К расчету с ошибками

Второй вид самых распространенных ситуаций, при которых одним 6-НДФЛ не отделаться, – когда инспекция затребовала комментарии налогового агента и хочет, чтобы он скорректировал сданный расчет. Обычно это происходит, когда специалист ИФНС нашел в расчете очевидные «косяки». Тогда абсолютно в интересах налогового агента подать пояснения в налоговую на ошибки 6 НДФЛ.

Пункт 3 статьи 88 НК РФ дает пять рабочих будней на сдачу именно уточненной отчетности. Про какие-либо пояснения в законе ничего не сказано. Это значит, что пояснять что-либо совсем не обязательно. На ваше усмотрение.

Остальные случаи

К почти ошибкам в расчете 6-НДФЛ можно отнести возможные несоответствия в показателях. Особенно суммовых. Выявлять подобные огрехи инспекторам в ходе камеральных ревизий и самим налоговым агентам довольно легко. В этом помогают утвержденные налоговой службой контрольные соотношения (письмо от 10.03.2016 № БС-4-11/3852).

ПРИМЕР

Согласно разъяснениям ФНС, размер взятого НДФЛ (стр. 070), сниженный на налог, который удалось вернуть (стр. 090), не может быть больше перечисленного налога по карточке расчетов фирмы с бюджетом. Проще говоря:

В противном случае налоговики сочтут, что НДФЛ вы удержали, но внесли в бюджет не целиком. Ваш образец пояснения в налоговую по 6 НДФЛ может снять возникшее противоречие. Не исключено, что придется проводить сверку расчетов с бюджетом.

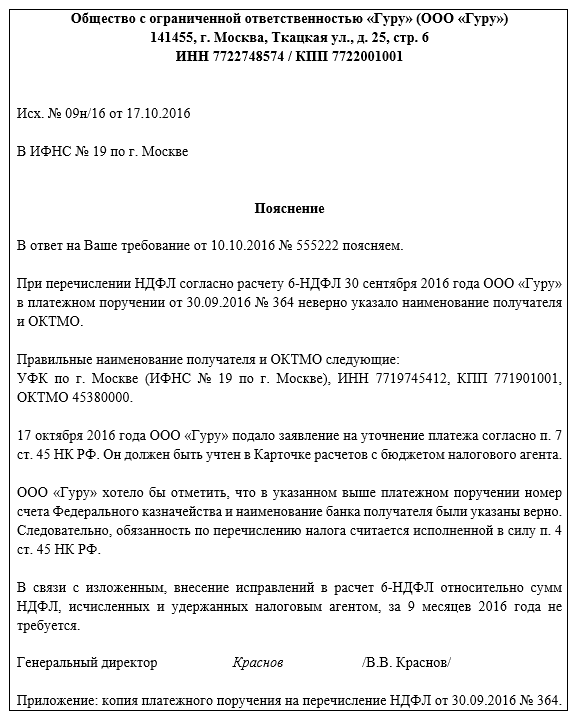

Нередко налоговые агенты допускают оплошности не в 6-НДФЛ, а в сопутствующих документах. Например, таких, как платежка на соответствующую сумму налога согласно расчету. Неправильный код ОКТМО приводит к тому, что НДФЛ вовремя в бюджет не поступил. В этом случае образец пояснения в налоговую (по 6 НДФЛ в том числе) может иметь такое содержание:

Также см. «6-НДФЛ за 9 месяцев 2016 года: пример заполнения».

Срок подачи

Поскольку в законе нет установленного образца пояснения в налоговую по 6 НДФЛ, точный срок его подачи тоже не установлен. Здесь всё полностью на усмотрение налогового агента.

Наш совет: подавайте в свою налоговую пояснение по 6 НДФЛ сразу по окончании каждой отчетной кампании. Не дожидайтесь истечения 10 дней, когда вообще не собираетесь подавать расчет с нулями (могут заморозить расчетные счета).